«Благотворительность» банков: секрет низких процентов

«Благотворительность» банков: секрет низких процентов

Совкомбанк даёт кредиты под 12%, а принимает вклады под 10%. В чём дело, это же невыгодно?!

Банк – это финансовое учреждение, осуществляющее перелив капитала от лиц с избыточными денежными ресурсами к лицам, испытывающим дефицит в последних. Основная масса банковских операций сводится к этим двум потокам: привлечение депозитов (пассивные операции) и размещение кредитов (активные операции).

Банк – это финансовое учреждение, осуществляющее перелив капитала от лиц с избыточными денежными ресурсами к лицам, испытывающим дефицит в последних. Основная масса банковских операций сводится к этим двум потокам: привлечение депозитов (пассивные операции) и размещение кредитов (активные операции).

За привлеченные на депозит средства банк платит процент по вкладам – он должен превышать уровень инфляции и обеспечивать вкладчику определенную норму дохода (в противном случае вкладчик не будет заинтересован в размещении средств на депозите).

За выданные в кредит средства банк, напротив, получает доход, выраженный в ставке по займам. Если банк будет выдавать деньги под высокие ставки, потенциальные заемщики уйдут к его конкурентам. Если банк будет выдавать кредиты под слишком низкие ставки – он не получит прибыли.

Поэтому, для того, чтобы обеспечить высокую норму прибыли, но при этом охватить достаточный сегмент рынка, банки прибегают к «маленьким хитростям», декларируя низкие процентные ставки, которые на поверку оказываются куда выше, чем было заявлено в рекламе.

Процентная маржа, как критерий отсева банков-мошенников

Разница между средней ставкой по кредитам и средней ставкой по депозитам банка называется маржинальной прибылью. Эта разница является ключевой и при расчете спреда – показателя эффективности деятельности кредитной организации. Если спред будет мал, а то и вовсе отрицателен, банк не покроет текущих расходов и уйдет в убыток.

Поэтому любой кредитный продукт должен приносить прибыль. Банк – не благотворительная организация, он нацелен на высокую норму дохода. Читать далее

Обналичка «буквы» за 0,15%

После того, как…

После того, как…

…Альфа-банк перекрыл канал «слива» кредиток на кукурузу под нуль (даёт по 500 руб за раз и 1000 в месяц)…

…появилась новость, что киви меняет тариф на вывод в ТКС-Банк с нуля до 1,6%…

Стал ребром вопрос, а как сливать теперь КЛ Альфы?!

Держите тему-схему.

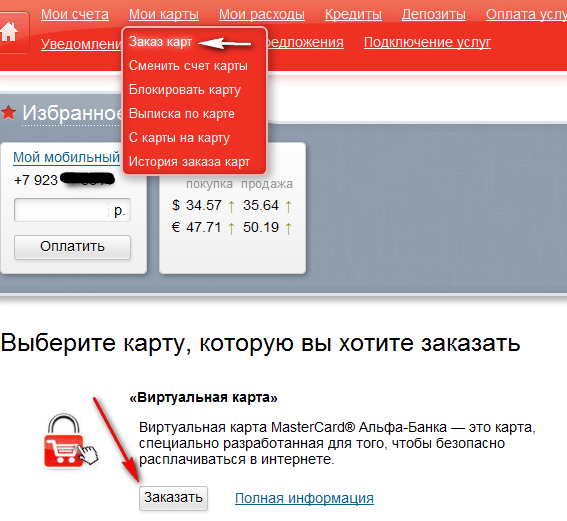

Заходим в ИБ Альфы и заказываем себе виртуалку:

Стоит она 49 руб. Максимальный лимит этой карты — $1000. Читать далее

Стоит она 49 руб. Максимальный лимит этой карты — $1000. Читать далее

Храните деньги в SAFE!

Стремясь привлечь средства вкладчиков, банки прибегают к разработке различных депозитных продуктов. В последнее время в ряде отечественных банков появились депозиты типа SAFE, открываемые дополнительно к карточным счетам. В чем заключаются особенности таких вкладов, какие банки их предлагает и с какой целью их внедряют?

Стремясь привлечь средства вкладчиков, банки прибегают к разработке различных депозитных продуктов. В последнее время в ряде отечественных банков появились депозиты типа SAFE, открываемые дополнительно к карточным счетам. В чем заключаются особенности таких вкладов, какие банки их предлагает и с какой целью их внедряют?

Особенности депозитов SAFE

Вклады SAFE – вклады «до востребования». Средства с такого депозита вкладчик может снимать в любое время, в отличие от срочных вкладов – открытых на фиксированный период времени.

При этом именно срочные вклады предпочтительнее для банка: средства в этом случае привлекаются на определенный срок, следовательно банковское учреждение может ими свободно располагать, используя в долгосрочных активных операциях.

А вот депозитные средства до востребования вкладчик может снять со счета когда ему заблагорассудится, банк не может прогнозировать, как долго такие деньги будут оставаться в его распоряжении, поэтому использование таких ресурсов банком имеет существенные ограничения. Такие вклады «В сейфе» – удобнее и предпочтительнее для клиентов, которые могут свободно распоряжаться своими денежными вложениями, но не предсказуемо для банка.

Поэтому много лет банковская практика складывалась так, что проценты по срочным вкладам намного выше, чем по вкладам до востребования: банк готов дополнительно платить за средства, которые передаются в его распоряжение на фиксированный срок.

Особенность новых сейф-вкладов – в том, что проценты по ним находятся на одном уровне с процентами по срочным вкладам, но по сути они являются вкладами до востребования. Таким образом, такие депозиты объединяют в себе наиболее привлекательные для вкладчиков черты срочных вкладов и вкладов до востребования. Читать далее

Секрет телекоммуникаций

символ чайки на логотипе — «шифр» банка для понимающих

Как обналичивать кредитные карты с кодом mcc 4814.

Это обычный код для платежей, например, за сотовую связь (коммуникации). Но частенько такой код устанавливается в различных банкоматах и терминалах за платежи по электронным кошелькам и т.п. Очевидный пример тому: Сбербанк: вебмани, яд, мэйл.ру отдаются с mcc 4814.

А вот в терминале Бинбанка с таким кодом стали проводиться платежи в другие банки. Причем, можно платить не наличными, а с помощью любой банковской карты.

Подаётся это всё как погашение кредитов, но мы-то знаем, что можно указать и обычный карточный счет и таким образом просто перевести средства куда нужно с одной карты на другую.

Процент кусается, ну а куда деваться, если, скажем, с карты определённой платежной системы нельзя вывести средства дешевле, скажем, 2-3%?

Приходится идти на различные ухищрения, как с этой темой и переводить средства за 1-1.5%. Для разных банков разные проценты. Есть и ещё больше проценты.

нужный нам терминал банка — сенсорный экран, безкнопочный интерфейс

Однако, не всем повезёт встретить такой терминал как надо. Читать далее

ФИН-май 2014

Закреплённая на весь май тема

Постоянная рубрика и закреплёнка на месяц — Финансовые Интересные новости (сокращённо ФИН).

Постоянная рубрика и закреплёнка на месяц — Финансовые Интересные новости (сокращённо ФИН).

Каждая ваша полезная и интересная новость из мира финансов, карт, банков, платежных систем будет оплачена в размере 30 рублей на ваш личный счёт в аккаунте и вы сможете вывести их куда пожелаете.

Ранее: ФИН-апрель — ФИН-март — ФИН-Февраль.

За собой оставляю исключительное право на отбор новостей для данного блока, бонусы получат лишь те, чьи новости были здесь продублированы. Вы сомневаетесь, нужна ли конкретная новость? А подумайте, рассказали бы Вы об этом своим друзьям, знакомым, которые пользуются банк.картами, платежными сервисами?

Уважаемые комментаторы, чтобы подписаться на комментарии (все-все комменты будут приходить на ваш e-mail) нужно либо оставить сообщение, либо под формой комментариев нажать кнопку “подписаться без комментариев”.

update: 31-05-2014

Прошлый месяц запомнился новостью о грядущем изменением тарифов у киви в сторону ТКС до 1,6% (было перенесено на 1 июля) и у самого ТКС (уменьшена сумма снятия через банкомат и изменены условия (pdf) получения 8% годовых). Связной не оправдал возложенные на него надежды по манисенду, зато подобной возможностью стал радовать КБ Европлан.

ВТБ удивил 10% кэшбеком. Рапида изменила тарифы в худшую сторону. Айманибанк порадовал работой со всеми БКИ, но походу поспешил и в итоге людей насмешил. В общем, было много всего интересного в апреле.

Еще в апреле обсуждалось, что в мае онлайн-переводы с КК Альфа-Банка на любые карты других банков России, СНГ, Европы будут без комиссии на промо-странице, но по факту акция распространяется только для тех, кто получил специальное приглашение от Альфа-Банка.

Начнем традиционно: кто даёт максимальный кэшбек за оплату по карте.

В мае Ренессанс-кредит за оплату Прозрачной картой даёт кэшбек 50% от суммы оплаты за оплату в торговых точках с кодом 5814 — Fast Food Res. (Предприятия быстрого обслуживания). Макс.сумма кэшбека — 500 руб. Пруфлинк.

В мае Ренессанс-кредит за оплату Прозрачной картой даёт кэшбек 50% от суммы оплаты за оплату в торговых точках с кодом 5814 — Fast Food Res. (Предприятия быстрого обслуживания). Макс.сумма кэшбека — 500 руб. Пруфлинк.

Известно также, что в июне кэшбек будет 10+1% — за покупки авиа- и жд-билетов.

МСС: 4511 Airlines, Air Carriers (авиакомпании, авиаперевозчики), 4411 Cruise Lines (круизные линии), 4112 Passenger RailwaysX (пассажирские железные дороги), 3000-3299 Airlines (авиалинии). Пруфлинк.

ТКС Банк даёт 5% кэшбека в мае и июне по карте Tinkoff Black:

Животные (MCC: 5995)

Кино (MCC: 7829, 7832, 7841)

Музыка (MCC: 5733, 5735)

Фото / Видео (MCC: 5044, 5045, 5946, 7332, 7333, 7338, 7339, 7395)