Тест на внимательность

Тест на внимательность

«АйМаниБанк» предложил своим клиентам «тест на внимательность», заранее не предупредив, что они стали его участниками. Касается это уже нашумевших дистанционных вкладов.

Суть заключается в том, что в декабре 2014 года банк предложил своим клиентам супер выгодные условия дистанционного открытия вкладов. Ставки подлетели до 23%.

Естественно, наш доверчивный народ тут же воспользовался современной услугой, и сидя дома за компьютером с чашечкой чая, перевёл свои кровно заработанные денежки на новый вклад.

Ну да ладно, надо признать, люди сами просили прикрутить дистанционное открытие вкладов, т.к. в банках с высокими процентными ставками люди буквально стояли на головах, лишь бы зафиксировать депозиты с высокими ставками и возможность где-то открыть вклад не выходя из дома сразу привлекала внимание.

«АйМаниБанк» создал предельно простые условия оформления дистанционного вклада, чем существенно облегчил жизнь своим клиентам. Достаточно было иметь дебетовую карточку банка и доступ в интернет-банк.

Но надо напомнить, что эти карты зачастую получались по почте, а ближайшее отделение банка могло находиться за сотни километров от нового клиента.

К чему мы пришли в конце марта. Конец срока трехмесячных вкладов с высокой процентной ставкой, клиенты думают, что делать дальше: закрывать вклад и забирать деньги или пролонгировать на новых условиях.

Но на практике оказалось всё не так красиво и просто: «АйМаниБанк» сделал яркую рекламу о возможности открыть дистанционно вклады на выгодных условиях, но не предупредил своих вкладчиков, о возможности (вернее, отсутствии возможности) дистанционного закрытия вкладов.

Буквально два-три дня у самых первых открывших вклады работала функция перевода денег на карту «Автокопилка» или на счет «Сейф» [счет «сейф» — накопительный вклад с возможностью хранить от 1 рубля и пополнением/снятием в любой момент], а потом перестала.

Варианта два: закрывать вклад в офисе или переводить деньги на ранее открытый вклад, при этом «Сейф» за вклад не считается.

Теперь люди в панике, мониторят форумы и ищут помощи у операторов банка.

И теперь Интернет кишит сообщениями «благодарных вкладчиков»:

«Айбанк, если не сделаешь дистанционное ЗАКРЫТИЕ вкладов — твои клиенты-вкладчики разбегутся очень скоро (сразу после истечения сроков имеющихся вкладов и очередей в офисах банка)»;

«Почему отсутствует возможность управлять собственными средствами дистанционно, а именно: закрывать вклады?

В рассылке на почту новости www.imoneybank.ru/about/news/vnimanie говорится о возможности перевода закрывающегося по сроку вклада 23% годовых на другой свой вклад, при этом по факту НЕ ВОЗМОЖЕН перевод во Вклад Сейф, хотя он в документах, имеющихся у меня на руках, называется именно ВКЛАДОМ»

И подобных сообщений очень и очень много.

Кто виноват?

В данной ситуации возник конфликт интересов. С одной стороны, менеджеры банка не обязаны были говорить о том, как вклад закрывать. Об этом должны были спрашивать сами вкладчики (которых на тот момент этот вопрос мало интересовал, всё казалось очевидным: раз можно открыть дистанционно, значит, можно будет и закрыть).

Из-за некорректной информации и неопределённых условий закрытия вкладов, получилась довольно скандальная ситуация, которая не сможет повысить рейтинг самого банка. Получается, все хотели заработать, а понесли убытки. Банк получил много негативных отзывов и потерял доверчивых клиентов. А вкладчикам придётся ехать за сотни километров, чтобы иметь возможность прояснить ситуацию со вкладом, так как в онлайн-режиме это сделать невозможно.

Ищем высокие проценты

Рост ставок по депозитам уже толком не отследить: меняться могут и в течение дня.

Рост ставок по депозитам уже толком не отследить: меняться могут и в течение дня.

Повышение ставок — это не только реакция на повышение ключевой ставки. Это еще и обратная сторона развернувшегося на днях потребительского бума. Неуверенные в завтрашнем дне покупатели снимают со счетов обесценивающиеся с каждым днем рубли и несут их в магазины.

Давно запланированные, но по каким-то причинам отложенные покупки все предпочитают делать сейчас. В магазинах уже ощущается нехватка бытовой техники, у автодилеров не хватает автомобилей.

Уникальная ситуация сейчас складывается, из которой можно извлечь пользу. Если вдруг курс доллара начнет падать, а ЦБ РФ уменьшит ключевую ставку — вы уже успеете зафиксировать, скажем, такую «вкусную» ставку как вклад под 20% годовых.

А где успеть всё это сделать, — предлагаю писать и обсуждать здесь.

Думаю, нам всем интересны теперь вклады с процентной ставкой от 15% для рублей и от 6% для долларов/евро (порядок цифр со временем можно и изменить).

При этом будет разумно не писать про вклады, которые требуют полной заморозки всей суммы вклада на весь срок, ситуация может кардинально измениться как в лучшую, так и в худшую сторону.

P.S. Просьба писать по возможности дату актуализации ставок («по инф. на 17/12″) и давать ссылки на те или иные вклады.

45 банков на 10:19 мск 03/01/2015 (ставки и условия по вкладам изменены выборочно)

Табличка в гугл докс со списком банков с макс. % (не наша). «НСО» — неснижаемый остаток на счете для действия вклада.

***

Айманибанк: 23% на 91 день; 20% на 181 день, 15% на 367 дней, % в конце срока, сумма вклада от 30 тыс., пополнения возможны кроме посл. 30 дней, снятия — не возможны, % капают на отдельный счет; вклад Авто-мобильный, можно открыть в ИБ (по инф. на 26/12).

Альфа-банк: здесь был вклад, сейчас теперь ничем не примечательный

Банкирский дом: от 100 тыс. руб/200 уе, на 1096 дней, 17,5% для рублей, 10% для долларов и 9% для евро, пополнения возможны, снятия — до НСО, через год при доср.закрытии ставки чуть ниже — 16,5% для рублей и 7/6% для валюты; вклад «Щедрый дом». (по инф. на 03/01)

Банк Жилищного финансирования — от 50 тыс. руб, на 2 года, в первый год 20%, во второй — 12%, но предусмотрено льготное расторжение без потери процентов (с потерей % за неполный месяц). Возможно пополнение, но без частичных снятий. Ежемес. выплата на отд.счет. Вклад «Новогодний марафон», открытие по промо-коду с сайта (инф. на 19/12).

Вклад «Наперегонки с инфляцией» для посетителей banki.ru — 18.5% на 183 дня, НСО — 50 тыс. р., возможно пополнение и снятие до НСО.

Бенефит Банк: Вклад «Рождественский«: от 10 тыс. руб, 92 дня — 19%, 182 дня — 20%, 367 дней — 20,5%. Ежемес. выплата на отд.счет. Пополнения от 5 тыс, част.снятия нет. Доср. расторж. — под нуль (инф. на 03/01).

Вклад «Зимний«: НСО 50 тыс., единая ставка 18,5% на 3/6/12/24 мес. Ежеквартальная капитализация. Пополнение от 5 тыс. Част.снятие до НСО без потери % (инф. на 03/01).

Вклад «Оптимальный«: НСО 5 тыс., единая ставка 18% на 3/6/12/24 мес (или 8,7% для валюты). Ежемес.капитализация. Пополнения от 5 тыс. (или 150 уе) и част.снятие до НСО. Судя по условиям, доср. расторжение выгодное: по ставке вклада при хранении более, чем НСО (инф. на 03/01).

Бинбанк: мин. 50 тыс., от 300 тыс. на 31 день — 18,5%, на 3/6/12 мес. — 20%. Для сумм, меньше 300 тыс. — на % ниже, 17,5% и 19% соответственно. Пополнения возможны, снятия — нет. Доср.расторжение — либо нуль, либо пол-ставки. Вклад «Хит сезона» (инф. на 19/12).

БыстроБанк: НСО 5000, срок 6 мес., 16%. Пополнения с ограничением 100кратной суммы вклада. Ежемес. капит, част.снятие до НСО. Доср. рассторжение по ставке договора, но скорее всего тут подвох, т.к. прописана ставка 10% +6% бонуса. За снятие средств, которые пришли межбанком и не отлежались 30 дней — комиссия. Вклад «Удобный«. (инф. на 24/12)

ВПБ: 365 дней, от 50к, 91 день капает 20,15%, затем весь год 12,15%. Валюта аналогично 10% и затем 4,5%. Пополнения от 5 тыс.руб (100 уе), без снятий, расторжение без %. Вклад «2015″ (инф. на 19/12).

Также ВПБ предлагает 16% по своим доходным дебетовым картам.

Вуз-банк: НСО — 1000 руб, 16%, 360 дней, пополнения в течение 90 дней, возм. ежемес. капитализация, доср.снятие без потерь до НСО — «Супер-вклад» (на 19/12).

Дил банк: от 30 т.р., 20%, % на отд.счет, срок 90 или 365 дней, пополнение в течение всего срока, без снятия ср-в, карта в подарок, — вклад «Зимний доход» (инф. на 21/12).

Еврокоммерц: вклады; любопытен вклад «Куршавель«: от 10 тыс. р./100 уе, для 91/183 дней ставка 21,5% для рублей и 10,1%/8,5%, а на 370 дней — 21,35% и 8,1%. Капитализация ежемес., выплата в конце срока.(инф. на 24/12)

Вклад «Монако«: 23% на 91 день, 22,5% на 183 дня, 21,75% на 370 дней. Для валюты 10,5% на 91 день, 8,7% на 183 дня и 8,15% на 370 дней. Ежемес. капит, выплата в конце срока. (инф. на 24/12).

Европлан: 15%, 31 день, НСО — 100 тыс. руб, возможны пополнения и снятия до НСО, вклад Накопительный (по инф. на 24/12). 16%, от 30 тыс., 181-366 дней, ежемес.капит.,без снятий — «Вклад по Европлану». У обоих — дист.открытие для клиентов банка. (инф. на 24/12).

Инвестторгбанк: 367 дней, ставка плавающая: 22% на 30 дней, затем 20% на 30 дней, затем 14% на 90 дней и наконец 10% на полгода. Без пополнений и снятий. Выплата в конце срока. Доср.рассторж. через 30 дней якобы «льготное» по ставке в договоре. Бонус: варежки. Вклад «Подарок» с 19/12.

«И.Д.Е.А. Банк»: от 10 тыс., на 1/2/3 года — ставка 20,1%, с 200к — 20,2%. Пополнения возможны в теч. 335 дней. Част.снятия нет, проценты ежемес. перечисляются на тек.счет. Доср.рассторжение через 365 дней по ставке 20,1-20,2%, ранее — нуль. Вклад «Зимняя тройка». (инф. на 19/12)

Интеркоммерц: 20% для рублей и 8% для валюты (мин. сумма 100 тыс/2000 уе), срок 91 день, ежемес.капит., пополнение возможно в теч. первых 30 дней, снятие не более 50% от первонач.взноса, — вклад «Несгораемый процент» (инф. на 03/01).

Вклад «Несгораемый процент +»: 18% для рублей и 7% для валюты, для сумм от 100 тыс. руб или 2000 уе, срок — 367 дней. Пополнение — до 30 дней до конца вклада. Ежемес.выплата процентов. Досрочное расторжение без потери % после 31 дня (инф. на 03/01).

ИТБ: от 5000 руб. на 91 день 19%. Пополнение кроме 31 последнего дня, снятие только процентов. Вклад «Отличный процент». Вклад «Универсальный«: от 30 тыс. руб, от 17,8% до 18,4%, в завис. от срока и суммы (181/365 дней), пополн. кроме 31 посл. дня, частичное снятие после 31 дня и не ниже НСО. (инф. на 26/12).

Капиталбанк: от 10 тыс., 20% на 360 дней, для валюты — 11% (мин. 300 уе). Выплата % в конце срока, пополнение возможно, част.снятия нет. Доср.расторжение — 0,1%. Вклад «Лидер» (на 19/12).

Клиентский банк: от 200 тыс. руб., на полгода, первые 91 день ставка 25% годовых, далее 2%, но через 91 день деньги можно снять без потери начисленных процентов. Более раннее снятие — по ставке до востребования. Выплата процентов ежемесячная на текущий счёт.Пополняемый весь срок в том числе безналом, нижний порог пополнения не установлен. Вклад «Зимний», информация на сайте была удалена, посл.инф. о возможности открыть вклад датируется 30.12.2014.

Кольцо Урала: срок 2160 дней, но можно закрыть через 180 дней без потери процентов, ставка 21% в первые 90 дней, затем становится 15,5%. От 10 тыс. руб, без пополнений, снятие только 1 раз в месяц и не более 20% от суммы вклада; вклад «Копилка». (на 18/12).

Кредит-Москва: от 50 тыс. руб (по акции было, а может еще будет — 15 тыс.), 18% на 92 день и 20% на 183, без капит, пополн.предусмотрены кроме последних 30 дней, частичное снятие и расторжение через 31 день — по ставке договора. Вклад «Лучше не бывает» (на 19/12).

Легион: от 25 тыс. руб, 19-20% на 31-90 дней, для сумм от 500 тыс. 20-21%, ставки могут различаться в регионах; без пополнений и снятий, вклад «Краткосрочный» (по инф. на 24/12).

Маст-банк: 20% для рублей и 9% для долларов на 1 год от 5000 руб/$500. Пополнение предусмотрено кроме посл. 30 дней. Ежемес. выплата % на счет/карту. Част.снятия нет. Ставки досрочного изъятия — 0-5%. Вклад «Времена года. Зима.» (с 18/12)

Московский кредитный банк: 20% по вкладу «Все включено» на 95 дней, от 1000 рублей/100 уе, капит. в конце срока или ежемес., пополнения возможны, без част.снятия (инф. на 19/12).

Морской банк: 22%, 181 день, от 50 тыс. руб, ежемес.капит., пополнение за искл. 30 посл. дней, без част.снятия. Расторжение — 1/2 ставки. Вклад «Северное сияние» (на 19/12).

МДМ Банк: 18,25% по рублям и 7,5-8% для валюты, от 90 до 365 дней, от 30 тыс./500 уе. — вклад «Лидер». Капит. ежемес., без пополн. и снятий. При этом при открытии вклада через ИБ (кроме МСК и области) бонус +0,5%. При сроке 540 дней — 18%, 744-1095 — 16% (инф. на 26/12).

Нейва: от 1500 руб, 17% на 100 дней. Ежемес.капит., пополнения и снятия до НСО. Вклад «Простая арифметика». Вклад «2015«: ставка 20,15%, срок 92 дня, мин. 50 тыс., пополнение кроме 3о посл.дней и без снятий.

Плюс Банк: НСО 5 тыс., 1095 дней, в 1-ый год — 18%, во 2-ой 11% и в 3-ий 10%, при этом можно и нужно делать досрочное рассторжение до 365-го дня включительно, чтобы забрать по ставке 18%. Ежемес. капит. со 2-го мес. Пополнения возможны, част.снятия после первой выплаты %. Вклад «Золотой плюс Стандарт повышенный» (с 18/12).

Промсвязьбанк: 32 или 91 день под 18% годовых, вклад «Щедрый процент«. От 10 тыс. руб при открытии через ИБ. Без пополнений и снятий. (инф. на 18/12).

Ренессанс-кредит: от 5 тыс. руб, 20% на полгода или год, без пополнений/снятий и проценты в конце срока. Доср.рассторжение — пересчет по ставке 7-10%.

Росинтербанк: 22% на 181-367 дней и 18% на 1-180 дней по вкладу «Доходный», для валюты 5,5-8%. Обещают доп. бонусы. От 10 тыс./500 уе. (на 17/12).

Роскапитал: 20% на 91 день, по вкладу «До весны» (инф. на 17/12), 18% на 181 день и 16% на 271 день. (инф. на 17/12)

Русский стандарт: 21%, от 30 тыс. на 90-180 дней и 19% на 360 дней, через ИБ — от 10 тыс. руб. Пополнение возможно, выплата процентов в конце срока, доср.расторж. — 0,5%. Вклад «Русская зима». (инф. на 24/12)

Русский Торговый банк: 370 дней, от 3000 руб, пополнения от 10к, частичного снятия нет, ставка 21% при капит. в конце срока и 20% с ежемес.капит.- вклад «Бонус плюс». (по инф. на 18/12)

Русславбанк под брендом «CONTACT Банк» и банки.ру предлагают вклад «Зимний восторг»: от 100 тыс., на 6 мес., 23%, досрочное рассторжение с 3 мес. без потери %. +подарки. (инф. на 24/12).

Совкомбанк: 19%, 91 день, мин. 5 тыс., пополнение от 1000 (только до 1 февраля 2015 г.), снятие не предусмотрено, доср.расторж. — 0,1%. Один человек — 1 вклад. Вклад «Новогодний» (инф. на 26/12)

Комментарий по банку: «могут по договору вклада запретить пополнение в одностороннем порядке».

СКБ: 19% на 540 дней, без пополнений и снятий, выплата в конце срока (вклад «Новогоднее чудо»), мин. сумма 1000 руб и 10 тыс. руб соответственно. (инф. на 22/12)

СМП Банк: 18% на 91 день и 19% на 365 дней, валюта — 7.3-7,8%, вклад «Праздничный экспресс», сумма от 30 тыс/500 уе (инф. на 17/12).

Старбанк: 20% первый год и 8% второй год, сумма от 100 тыс. и 2 года, вклад «Красная звезда». Доллары и евро — по 9% в первый год и 5,5% во второй.

ТКС Банк: от 50 тыс. руб, 16% на 3-5 мес.,18% на 6-12 мес., 16% на 13-24 мес. по «Смарт-вкладу». +1% при пополнении межбанковским переводом. (инф. на 24/12).

Также по дебетовым рублевым картам установлена ставка 14% годовых при остатке до 500 тыс. и 4% для валютных карт.

Транспортный банк: НСО: 30 тыс./1000 уе. 20,5% на 90 дней, 21% на 270 дней и 21,5% на 365 дней. Пополнения возможны, выплата в конце срока, частичное снятие только спустя 91 день. Льготное расторжение спустя 91 день, например, 12-13% для рублей или 6-7,5% для валюты. Вклад «Защита сбережений» (инф. на 19/12)

Траст: 21% на 3/6/12 мес., от 200 тыс. руб. Для валюты от 6 до 8%. Пополнения возможны для вкладов на 3 мес., снятия — нет. Вклад — «Щедрые проценты». (инф. на 21/12)

Также есть вклад на 21,1% на 181 день от 200 тыс., для валюты 6,6-7,6%, без пополнений, без снятий — вклад «Максимальный«.

Интересный накопительный вклад «Максимум плюсов» — от 3 тыс. руб, 14% годовых (7% для долларов и 6% для евро), любой срок от 181 до 365 дней, можно расходовать средства, главное оставлять 3 тыс. на счету!

УБРИР: от 5 тыс. руб, 1500 дней, ставки «пляшут» — 100 дней 18%, затем 100 дней 20,15%, потом 12% и ставка рефин. Доср. расторжение по ст.до востреб. (вклад Удобный) (инф. на 19/12)

Хоум кредит: 17% на 3 мес. от 1000 руб, вклад «Ключевой процент». (инф. на 18/12)

Финансовый стандарт: 21%, НСО — 60 тыс. руб, 416 дней, пополнение кроме 30 посл.дней, част.снятие до НСО через 30 дней после открытия. Доср.рассторжение — 14,5% для срока от 215 дней. Только для Мск, области и Калининграда. Вклад «Новогодний» (по инф. 19/12)

Юниаструм: 18% на 1 или 2 года, без пополнений, капит. в конце срока, снятие возможны в пределах мин.суммы, установленной в договоре, хорошие условия расторжения — хоть на второй день, будет перерасчёт под 17,25% или 17,5%, если ср-ва пролежали более полугода- вклад «Большой процент». (инф. на 18/12)

Храните деньги в SAFE!

Стремясь привлечь средства вкладчиков, банки прибегают к разработке различных депозитных продуктов. В последнее время в ряде отечественных банков появились депозиты типа SAFE, открываемые дополнительно к карточным счетам. В чем заключаются особенности таких вкладов, какие банки их предлагает и с какой целью их внедряют?

Стремясь привлечь средства вкладчиков, банки прибегают к разработке различных депозитных продуктов. В последнее время в ряде отечественных банков появились депозиты типа SAFE, открываемые дополнительно к карточным счетам. В чем заключаются особенности таких вкладов, какие банки их предлагает и с какой целью их внедряют?

Особенности депозитов SAFE

Вклады SAFE – вклады «до востребования». Средства с такого депозита вкладчик может снимать в любое время, в отличие от срочных вкладов – открытых на фиксированный период времени.

При этом именно срочные вклады предпочтительнее для банка: средства в этом случае привлекаются на определенный срок, следовательно банковское учреждение может ими свободно располагать, используя в долгосрочных активных операциях.

А вот депозитные средства до востребования вкладчик может снять со счета когда ему заблагорассудится, банк не может прогнозировать, как долго такие деньги будут оставаться в его распоряжении, поэтому использование таких ресурсов банком имеет существенные ограничения. Такие вклады «В сейфе» – удобнее и предпочтительнее для клиентов, которые могут свободно распоряжаться своими денежными вложениями, но не предсказуемо для банка.

Поэтому много лет банковская практика складывалась так, что проценты по срочным вкладам намного выше, чем по вкладам до востребования: банк готов дополнительно платить за средства, которые передаются в его распоряжение на фиксированный срок.

Особенность новых сейф-вкладов – в том, что проценты по ним находятся на одном уровне с процентами по срочным вкладам, но по сути они являются вкладами до востребования. Таким образом, такие депозиты объединяют в себе наиболее привлекательные для вкладчиков черты срочных вкладов и вкладов до востребования. Читать далее

Изучаем банковский продукт: вклад от ВТБ24 под лукавые 11%

Пожалуй, ни один депозитный калькулятор не сможет рассчитать это безобразие в той же точности (по крайней мере, я не подбил расчеты до копейки), которое устроил банк федерального масштаба, считающийся у нас прогосударственным.

Знакомимся с условиями и рекламными слоганами:

Вклад «ВТБ24 — Оптимальный выбор» (линк)

Планируете сохранить ваши сбережения, рассчитывая на высокий доход? Откройте вклад «ВТБ24 — Оптимальный выбор»! Получите ощутимый доход благодаря повышенной ставке и возможности делать дополнительные взносы

Я не знаю, почему вклад с характером, и не спрашивайте…

Условия:

Срок вклада: 18 мес (545 дней).

Мин.взнос: 30000 руб

Макс.ставка по вкладу: 11%.

Капитализация: ежемес./ежеквартально/в конце срока

Так вот, ставка максимальна только в первые полгода. Потом куяк! — снижается до 6%. Читать далее

Калькулятор доходности по вкладу

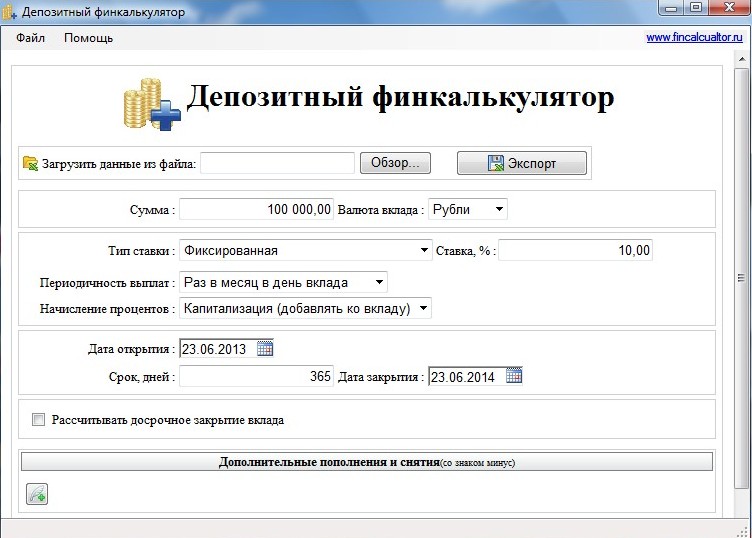

Еще одна полезная штука, противоположность кредитному калькулятору — калькулятор доходности по депозитным счетам.

Еще одна полезная штука, противоположность кредитному калькулятору — калькулятор доходности по депозитным счетам.

Хороший калькулятор должен уметь вести подсчет с учетом вида капитализации — ежедневной, ежемесячной и пр., с учетом вида капитализации — к счету вклада или на отдельный счет.

Дополнительные возможности — подсчет суммы налогов, если ставка высокая; расчет доходности при разных суммах, если процент меняется, расчет доходности, если происходит досрочное закрытие договора.

Почти всё перечисленное есть в калькуляторе от fincalculator.ru.

Есть онлайн-версия, есть оффлайн-калькулятор в виде приложения на компьютер (скачать — DepositFincalculator, 531 кб, exe).