Храните деньги в SAFE!

Храните деньги в SAFE!

Стремясь привлечь средства вкладчиков, банки прибегают к разработке различных депозитных продуктов. В последнее время в ряде отечественных банков появились депозиты типа SAFE, открываемые дополнительно к карточным счетам. В чем заключаются особенности таких вкладов, какие банки их предлагает и с какой целью их внедряют?

Стремясь привлечь средства вкладчиков, банки прибегают к разработке различных депозитных продуктов. В последнее время в ряде отечественных банков появились депозиты типа SAFE, открываемые дополнительно к карточным счетам. В чем заключаются особенности таких вкладов, какие банки их предлагает и с какой целью их внедряют?

Особенности депозитов SAFE

Вклады SAFE – вклады «до востребования». Средства с такого депозита вкладчик может снимать в любое время, в отличие от срочных вкладов – открытых на фиксированный период времени.

При этом именно срочные вклады предпочтительнее для банка: средства в этом случае привлекаются на определенный срок, следовательно банковское учреждение может ими свободно располагать, используя в долгосрочных активных операциях.

А вот депозитные средства до востребования вкладчик может снять со счета когда ему заблагорассудится, банк не может прогнозировать, как долго такие деньги будут оставаться в его распоряжении, поэтому использование таких ресурсов банком имеет существенные ограничения. Такие вклады «В сейфе» – удобнее и предпочтительнее для клиентов, которые могут свободно распоряжаться своими денежными вложениями, но не предсказуемо для банка.

Поэтому много лет банковская практика складывалась так, что проценты по срочным вкладам намного выше, чем по вкладам до востребования: банк готов дополнительно платить за средства, которые передаются в его распоряжение на фиксированный срок.

Особенность новых сейф-вкладов – в том, что проценты по ним находятся на одном уровне с процентами по срочным вкладам, но по сути они являются вкладами до востребования. Таким образом, такие депозиты объединяют в себе наиболее привлекательные для вкладчиков черты срочных вкладов и вкладов до востребования.

В чем выигрыш банков?

Для чего банки внедряют данный депозитный продукт?

Во-первых – с целью привлечения дополнительных пассивов, пусть и более краткосрочного характера, чем хотелось бы. Конкуренция среди банков сейчас достаточно высока, а сейф-вклад – это способ обойти конкурентов в борьбе за депозиты населения.

Во-вторых, вклады SAFE оформляются как дополнение к ранее выпущенным платежным картам (либо одновременно), то есть средства для вкладчика снижают степень своей ликвидности (снять их с карты через банкомат невозможно без предварительно поданной заявки), но для банка – становятся более операбельными (расплачиваясь картой, клиент не предупреждает банк о снятии средств, а переход денег на SAFE-счет вынуждает клиента предупреждать банк о своих намерениях).

Таким образом, качество средств на сейф-счете с точки зрения банка повышается, именно за это он и платит более высокий процент.

Кроме того, некоторые дистанционные банки просто вынуждены предлагать такие вклады: никто не будет просто так хранить большие деньги на дебетовых картах, пусть даже с высоким процентом на остаток. Разумные пользователи требуют хорошей защиты: чип, 3Ds, смс-пароли или таблица кодов, возможность установления различных лимитов — на снятие, на оплату.

Поэтому такие вклады — возможность удержать клиентов, боящихся держать средства на картах.

«SAFE» — мотивация, заложенная в названии

Как мотивировать клиента сделать средства на его текущем счете, которыми он может свободно распоряжаться, по сути вкладом, управление которым будет несколько ограничено? Особенно, если учесть, что среди клиентов банка есть целая когорта лиц, в принципе не желающих становиться вкладчиками. Гениальное решение – сказать, что средства будут в безопасности!

Вклады типа «сейф» — это не только более высокие проценты (зафиксированные на весь срок вклада!) при относительно высокой ликвидности. Средства нельзя будет потратить или снять, пока клиент сам не изъявит волю. Для этого нужно будет зайти в интернет-банк, ввести код доступа (если есть доп.защита) и перевести средства на карту.

То есть, если кто-нибудь вашу карточку умыкнет, вашим деньгам на «Сейфе» ничто грозить не будет.

Другой вопрос, что если вы среди ночи зайдете в интернет-магазин, и внезапно возжелаете расплатиться картой – у вас это не получится, пока вы не выведете средства из «сейфа». Или, допустим, вам срочно нужно купить билет на поезд онлайн – вы видите в системе вожделенный билет, но пока вы разблокируете деньги – кто-то его успеет купить.

В качестве вкладов, сейф-счета практически идеальны, но они рассчитаны на тот сектор рынка, который вкладчиками не является.

Какие банки предлагают «сейф»?

— Связной Банк: неснижаемый остаток – 1000 руб, ставка – 10% годовых на остаток ежемесячно. Данный продукт предоставлялся для владельцев карт Банка, но с 5 ноября 2013 г. прием данных вкладов прекращен (выданные ранее обслуживаются согласно депозитного договора). Сейф-счет пополняется через интернет-банк QBank с карты, либо через терминалы в салонах Связного, а также в офисах банка и сторонним банковским переводом.

Мотивация к открытию вклада была проста: если храните деньги на карте, то получаете 10% годовых при среднемесячном остатке от 10 до 100 тыс. или 5% при среднемесячном остатке от 100 тыс. руб.

А на вкладе SAFE можно хранить минимум: 1000 рублей и проценты будут капать всё равно весь срок действия вклада: 1110 дней.

В марте 2014 г. Связной банк предложил новую Универсальную карту и новые условия по вкладам SAFE.

Теперь на карту может «капать» 3% годовых, для этого нужно хранить более 10 тыс. руб, но эти же 3% могут «капать» и на вклад SAFE, без ограничения по сумме.

Ставку можно увеличить до 7%: для этого нужно активно пользоваться Универсальной картой. Траты от 10 до 30 тыс. руб дадут ставку в 5%, траты от 30 тыс. руб дадут уже 7%.

Более интересным оказался недавно запущенный продукт «Валютный Safe». Срок вклада — 1 год. Ставка — 3.5% для долларов или 2% для евро. Ежемесячная капитализация и сумма неснижаемого остатка — 30 USD/EUR.

— АйМаниБанк: неснижаемый остаток – 1 руб, ставка – аналогична ставке по карте Автокопилка (фирменное название MasterCard Gold), которая до 26 октября 2013 г. составляла 10,5%, с 27 октября 2013 г. – 10% годовых с ежемесячной капитализацией. Средства с сейф-счета на карту перемещаются через интернет-банк «АйКлик» с обязательным вводом пароля. Счастливчики вроде меня имеют ежедневное начисление процентов со «вкусной» ставкой, зафиксированной на весь срок — 1110 дней, а деньги всегда доступны :)

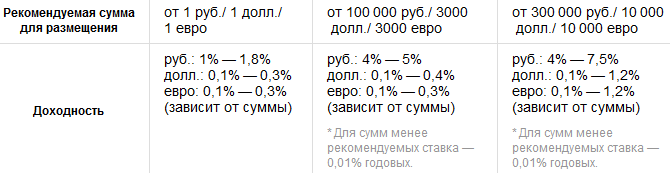

— МДМ Банк: вклад «Доходный Сейф» (до востребования), неснижаемый остаток – 1000 руб (30 USD/EUR), плавающая ставка — в зависимости от минимальной суммы по результатам месяца. Банк оговаривает, что вкладчик свободно распоряжается средствами на депозите сверх неснижаемого остатка, привязки к карте нет, но всегда можно завести бесплатную карту, на которую и переводить средства через ИБ или в офисах Банка. Ставки «не вкусные»:

— ТКС Банк: давно уже анонсирован сейф-счет, но реализации пока не видать, если не изменяет память — заявляли, что до конца полугодия появится. Предположительно будет ставка 8% или чуть больше, ежемесячная капитализация на среднемесячный остаток.

— Альф-Банк. В банке один вид вклада называется «Мой сейф», но накопительных счетов с возможностью в любой момент вносить и снимать денежные средства аж 6 штук. Наибольший интерес, как мне показалось, могут вызвать следующие накопительные счета: «Мой сейф», «Блиц-доход», «Ценное время».

Стоит ориентироваться на минимальную ставку, т.к. на ставку влияет еще и сумма вклада и вид сервис-пакета. В общем, много заморочек, а дохода — кот наплакал.

***

Такой вот обзор SAFE-вкладов и SAFE-возможностей, а стоит или нет заводить сейф-счет – каждый решает для себя, но за безопасность средств в этом случае придется платить некоторым ограничением финансовой свободы.

Дополню. Есть Еще УРиР

Управление вкладами «Доходный» и «Управляемый» осуществляется с использованием банковских карт через банкоматы и интернет-банк УБРиР

Вклад «Управляемый»

Условия вклада Срочный, пополняемый, с пролонгацией, с начислением и капитализацией неполученных процентов во вклад каждые 30 дней, с возможностью совершения расходных операций.

Cрок вклада 360 дней

Процентные ставки (годовые) 7% от 1 рубля/2,5% от 150 долл. США/ евро

Вклад «Доходный»

Условия вкладаСрочный, пополняемый, с пролонгацией, с начислением процентов каждые 50 дней.

Cрок вклада50 месяцев

Период нахождения денежных средств на вкладе, в днях

1-200 дней 10% от 1 рубля и 3,0% от 150 долл. США/ евро

с 201 дня ставка рефинансирования Банка России и 1% в валюте

как то так..

Раньше был пакет услуг «Свой банк» на нем был вклад от 10 до 100т.руб под 11%

В этом году 7,5% но без ограничения суммы. Только и закрыли этот пакет. Действует до срока окончания.

Хорошие новости в Хомяке тоже неплохая альтернатива, 8% на остаток, не снижаемый остаток всего 1000.Карта «Валютные преимущества» — 4% на остаток в валюте в период акции

По старым договорам (открывал прошлым летом, ещё когда 10% было) нет неснижаемого остатка – в ИБ минимальный остаток равен нулю, лежит менее тысячи – проценты капают.

Ну и раз пошла такая пьянка – для стекла есть «Без границ».

А как снимать, только в отделении? Межбанк вроде платный. У нас такие очереди в отделении, часа на 2

Ключевое – «для стекла» – гасить внутрибанком.

Европлан на депозитном счете 10% годовых, открывается на 3 года, минимальный остаток 1 тыс., пополнять и отзывать можно с легкостью в ИБ. Одним словом накопительный счет как в Связном.

Банк «Хоум кредит» вклад «Хорошие новости» — 8% в рублях, 3,5 % в валюте, не снижаемый остаток 1000 руб, 175 $ , любое количество расходных операций без потери процентов.

Можно снимать до рубля.

Пополняемый/расходуемый вклад от Бинбанка:

Накопительный счет «Копилка»

http://www.binbank.ru/private-clients/deposits/moneybox/

6.5% годовых