Как мы получали материнский капитал

Как мы получали материнский капитал

Государство готово щедро предоставить родителям второго ребенка сумму в 453026 руб, эта выплата называется материнским (семейным) капиталом.

Давайте я расскажу на примере своей семьи, как мы прошли путь от подачи заявления в августе до факта получения мат.капитала в конце ноября.

У меня в статье нет никакой теории о том, кому могут дать или не дать маткапитал или как можно использовать средства. Информация только о нюансах оформления и дальнейшего перечисления средств.

Кстати, из-за финансово-экономической ситуации в стране индексация мат.капитала заморожена правительством до 2020 года.

Подача заявления. ПФР, МФЦ, Госуслуги

Для того, чтобы получить материнский (семейный) капитал — давайте я буду для краткости его далее называть МК — нужно сначала получить Сертификат на материнский капитал. Это именной документ, подтверждающий право на получение денежных средств в рамках Федерального закона №256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей».

Чтобы получить такой документ нужно идти в ПФР, взять паспорт, снилс и два свидетельства о рождении детей. Так мы, по крайней мере подумали, с женой.

На госуслугах вообще предложено 4 варианта:

Многофункциональный центр, август 2016

Но т.к. всё делали наспех, то никакими госуслугами мы не воспользовались и жена направилась в ПФР, откуда её отправили в Многофункциональный центр (МФЦ), выступающий прокладкой между гос.органами, там и приняли заявление на оформление сертификата.

На рабочих местах орудуют зелёные еще выпускницы неизвестно какого учебного заведения, т.к. постоянно бегают с вопросами к своей старшей коллеге и задают друг другу примитивные вопросы, словно прошли ускоренный курс молодого чиновника.

Для получения сертификата здесь приняли заявление и сказали через месяц ожидать заказное письмо со следующим документом:

«Уведомление о выдаче государственного сертификата на материнский (семейный) капитал», согласно которому вынесено решение о выдаче гос.сертфиката на МК.

Скан уведомления, как пример, ниже.

Таким образом, 10.08.2016 было подано заявление, 05.09.2016 сформировано уведомление.

Читать далееЗаградительная комиссия от Хоум Кредит: 20% в пользу банка

В декабре 2015 Банк Хоум Кредит начал менять тарифы, связанные с вводом заградительных комиссий для физлиц, которые используют счета как транзитные прокладки.

В декабре 2015 Банк Хоум Кредит начал менять тарифы, связанные с вводом заградительных комиссий для физлиц, которые используют счета как транзитные прокладки.

То есть, можно было, скажем, закрыть вклад в дистанционном Тинькофф Банке, вывести средства в Хоум кредит и сразу же в этот день вернуть деньги обратно в Тинькофф через интернет-банк всего за 10 рублей.

Экономическй смысл очень простой: если пополнить свой вклад в Тинькофф Банке межбанком, то в определенных случаях раньше можно было рассчитывать на бонус от банка до 1.5% от суммы перечисления. Сейчас такой бонус остался, но уменьшился до 0.5%. Подобную фишку предлагает другой банк, специализирующийся на дистанционном обслуживании, Русский Ипотечный банк.

Это было выгодно, т.к. в совокупности с бонусом эффективная ставка могла значительно превышать рыночные ставки по депозитам.

Подозреваю, что банк мог обидеться, что используется как транзитная прокладка. А время смутное, ещё и Центробанк может спросить, чего это клиенты гоняют туда-сюда деньги, уж не обналичивают ли чего, не обеляют ли преступные капиталы…

В общем, Хоум Кредит ввёл повышенную комиссию за выдачу крупных сумм денег, пришедших межбанком и не отлежавших 30 дней в банке. И также ввёл комиссию за межбанковский перевод средств, не отлежавших 15 дней в банке.

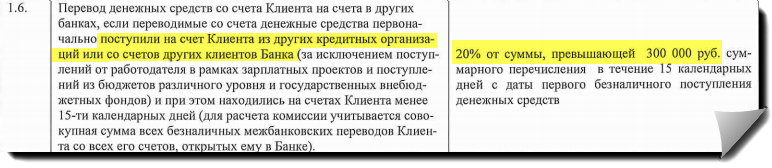

Пункт 1.6 с вводом комиссии 20%:

Операция: Перевод денежных средств со счета Клиента на счета в других банках, если переводимые со счета денежные средства первоначально поступили на счет Клиента из других кредитных организаций или со счетов других клиентов Банка (за исключением поступлений от работодателя в рамках зарплатных проектов и поступлений из бюджетов различного уровня и государственных внебюджетных фондов) и при этом находились на счетах Клиента менее 15-ти календарных дней

Тариф: 20% от суммы, превышающей 300 000 руб

Таким образом, в Хоум Кредите решили просто брать заградительную комиссию в 20% от суммы 300 тыс.руб вместо четкой таксы в 10 рублей.

из новости конца апреля об изменении комиссии

Выигранный суд с Тач-банком: интересный прецедент

Как-то я рассказывал про клиента Промсвязьбанка из Казани, который выиграл суд с банком, а далее выложил интересное выигранное судебное решение с ним.

Как-то я рассказывал про клиента Промсвязьбанка из Казани, который выиграл суд с банком, а далее выложил интересное выигранное судебное решение с ним.

Тогда ПСБ заблокировал счета клиента, ссылаясь на якобы его предпринимательскую деятельность по счетам, сомнительные операции с деньгами и бонусами, мотивируя свои действия следованию ФЗ-115, и также Банк удерживал на счетах более 160 тыс. руб несколько месяцев.

Теперь тот же клиент прислал нам результаты очередного положительного судебного решения, на сей раз с Touch-банком.

В комплекте ниже детальное исковое заявление, дополнения истца, возражения ответчика, заочное решение суда, заявление ответчика об отмене заочного решения и, наконец, мировое соглашение с перечислением средств истцу. В этом случае аппеляция уже невозможна.

В общем, перед нами результат пяти судебных заседаний и, по сути, выигранное дело в борьбе за отстаивание прав потребителя банковских услуг.

Материала много, потому прячу всё под спойлеры.

Суть дела такова, клиент Тач-банка имел кредитный лимит по банковской карте и проделал десяток операций по переводу денежных средств в эл.кошелек «Тинькофф Мобильный кошелек» (ныне закрытый сервис) на суммы менее 500 руб.

Опытный пользователь банковских продуктов наверняка вспомнит, какой mcc получался в этом случае, и что в итоге этого мог потеряться льготный период по кредитным картам. В суде была оспорена эта самая комиссия, которая была взята за совершение операций и оспорены начисленные проценты за пользование кредитными средствами.

Кроме того, с банка была востребована неустойка, штраф, возмещение морального вреда и стоимость услуг юриста. Читать далее

ФИН-декабрь 2016

Финансовые Интересные Новости – закрепленная тема месяца, дайджест новостей и заметок, которые сообща пишутся и комментируются сообществом блога.

Финансовые Интересные Новости – закрепленная тема месяца, дайджест новостей и заметок, которые сообща пишутся и комментируются сообществом блога.

Нас интересуют полезные дебетовки/кредитки, интересные промо-акции банков, операторов и платежных систем, кэшбеки и бонусные программы. Я фиксирую полезные новости (на своё усмотрение), которые Вы размещаете в комментариях и поощряю Вас скромной суммой в 30 руб на личный счет по итогам прошедшего месяца.

Update: 30.12.2016. Краткие новости оперативнее и более ёмко в нашем Telegram-канале @blogbankir.

Козьма Прутков говорил «Зри в корень», а у нас, чтобы не пропустить что-то стоящее, нужно подписаться на комментарии, оставив комментарий или просто кликнув по нужной ссылке в конце страницы для подписки без коммента.

А если найдёте ошибку/неточность на сайте – выделяете слово/фразу и жмёте Ctrl+Enter, чтобы уведомить меня об этом.

Настоятельно прошу не относящееся к теме месяца обсуждать в обсуждалке; промо-коды постить сюда, продажа миль (авиа/жд), купля-продажа здесь.

Актуальные банковские предложения по начислению бонусов или кэшбека за совершение покупок по определенным картам.

- Карта Билайн: 5% на АЗС, в кафе-ресторанах, аптеках до конца декабря 2016.

Бонусы тратятся (90% скидки!) на авиа-билеты на Biletix.ru, товары в Kari, а также можно вывести на свой моб.счет или на счет билайн-интернета. - Бинбанк, Бинбанк Кредитные карты, бывший МДМ Банк. Программа БинБонус. 1% на все покупки и 5% на одну из категорий:

Путешествия. Спорт, здоровье и красота. Авто. Отдых и развлечения. Интернет-покупки.

Замена категории — 250 р. Минимальная сумма к выплате: 50 руб, максимальная: 3000 руб/мес. (на 1 паспорт, вне завис-ти от числа карт). - ВТБ Банк Москвы. CashBack для кредитных карт с 1 октября до конца года по программе «Мой бонус» для карт Standard/Classic и Gold в следующих бонусных категориях (соответственно классик и голд):

3%/5% Цветы. Флористика. Сувениры и подарки (mcc 5942, 5943, 5945, 5947)

5%/10% АЗС. Ремонт/мойка авто. (mcc 5172, 5541, 5542, 5983 и 5532, 5533, 7542, 7549)

- Восточный экспресс. Кешбек-кредитка с выдачей в день обращения, 5% за покупки с октября по декабрь 2016 в магазинах косметики и парфюмерии, за обслуживание на СТО и покупки автозапчастей/аксессуаров, покупки в аптеках. Остальные покупки 1%. Макс.кэшбек 500 руб/мес, плата 1200 руб за выдачу карты.

- Интерпрогрессбанк в декабре раздаёт по своим кредитным картам Visa Platinum (тарифный план «Доходная карта» и «Кредитная карта Cash Back») кэшбек 5% за оплату картой в тех торговых точках, которые были выбраны через ИБ до 1 числа. В декабре категории на выбор: АЗС (5983, 5542, 5541), Аптеки (5912, 5122), Товары для детей (5641, 5945), «Fast food» (5814): макс. 2000 руб/мес. 1% на иные покупки.

До 31 декабря нужно выбрать новую категорию на январь:

Спортивные клубы (7997,7298,7941), Спортивные товары (5655,5940,5941), Красота (5977,7297,7298), Цветы (5992).

До 31 января нужно выбрать категорию на февраль:

5812 (Рестораны и кафе) 5813 (Бары, клубы, таверны и пр.) 5814 (Товары и услуги в ресторанах быстрого питания)

7523 (Оплата паркинга, гаражей)

Аптеки 5912, 5122

ЖД билеты 4011, 4112

- Кредит Европа банк — Card Plus (выдается в избранных городах и офисах), бесплатный первый год, % на остаток, кэшбэк в 5% за покупки в категории «Рестораны, кафе, фастфуд» и «Топливо, бензин, автосервисы». Макс. 5000 руб/мес. Налог 35% с превышения 4000 руб/год.

- По карте «Кукуруза» – 3% бонусными баллами на целый год при подключении платной опции «Двойная выгода+» за 990 руб (в салонах Евросети или на сайте), только для карт MC World. Макс. число 3%-ных бонусов: 450 (т.е. на сумму до 30 тыс.руб).

Копия правил в pdf. Обзор выгод этой карты в нашем обзоре.

- МКБ — кэшбек (компенсационные бонусы). Накопление в октябре-декабре: фотоуслуги — 10%, такси — 5%, театр, кино, цирки — 3%, парфюмерия/косметика — 1%. Компенсация полученных бонусов — duty free, спорт.товары, ювелирные товары и автосалоны.

Обязателен платный пакет услуг для участия в бонус-программе.

- МТС Банк даёт 3% кэшбека по своим дебетовым или кредитным картам с платной опцией Shopping (1500 руб/год), макс. кэшбек 1500 руб/мес., обязательная сумма трат 15 тыс.руб/мес.

У банка широкий список небонусируемых операций. Тарифы по карте. Обзор карты «МТС Деньги вклад». - Банк «Нейва» в декабре 2016 г. начисляет 3% кэшбека для gold-карт и 1.5% для других карт за покупки на АЗС (5172, 5541, 5542, 5983), а также за косметику и парфюмерию (5977).

- Открытие: «Смарт-карта», повышенный кэшбек в декабре 2016 в категории Супермаркеты (5300, 5411,5422, 5441, 5451, 5462, 5499, 5921), макс. 2000 руб.

- Ренессанс-кредит начисляет в декабре 7% кэшбека в категории Товары для детей и 10% за «Книги и видеоигры», 1% за все иные покупки.

В декабре держатели карт смогут обменять бонусы на рубли, совершая покупки в категории «Спорттовары». 30% от потраченной суммы вернутся обратно на счет, при этом бонусного счета будет списано аналогичное количество баллов. Срок действия бонусов на данный момент 6 месяцев!

- Рокетбанк традиционно предлагает разные категории получения бонусов индивидуально под разные города и они обычно касаются конкретных торговых точек.

Не забудьте оценить в приложении новый «барный режим» для Москвы: напитки раз в месяц в избр.точках за 1 рубль.

- Росбанк по «Сверхкарте»-2015 продолжает обещать 10% кэшбека, но при этом нужно по карте потратить 75 тыс. руб за период ноябрь-январь 2017: «рестораны», но по факту к выплате будет максимум 5000 руб.

По «Сверхкарте+», оформляемой с 10.06.2016 до конца года условия следующие: 7% на все покупки три месяца. Макс.кэшбек 5 тыс. руб/мес, мин.траты для кэшбека — 20 тыс.руб/мес. Обслуживание — 500 руб/мес. или бесплатно с промо-кодом. Подробнее в обзоре карты.

Октябрь — декабрь — 7% за «рестораны». Январь — март — красота и здоровье

- Росгосстрах. «Отличная карта»: 5% на супермаркеты, макс. 1000 руб/мес. 5411, 5422, 5441, 5451, 5462, 5499, 5993

- Росевробанк — деб.карта с возможность. подключения 5% кэшбека на некую категорию +1% кэшбека за всё — каждая опция стоит 61 руб. Карта стоит 100 руб/мес, либо бесплатно при пополнении на 20 тыс. руб/мес, тратах более 20 тыс. или поддержании остатка в 30 тыс. 5%-ные категории: продукты, «автолюбителю«, «рестораны«, шоппинг (одежда, обувь), путешествия (авиа, жд, туры, прокат, отели). Обзор на стороннем сайте. Кэшбек 3000 руб/мес на человека? за минусом налогов можно получить 2610 руб.

- Россельхозбанк по кредитной «Карте хозяина» предлагает 5% – за безналичную оплату на АЗС; 1% – за безналичную оплату в ресторанах, кафе, супермаркетах, магазинах одежды, аптеках, кинотеатрах и других торгово-сервисных предприятиях.

До конца 2016 г. при оплате покупок по картам «Амурский тигр» РСХБ в сети супермаркетов «Перекресток»/«Зеленый Перекресток» на счет карты возвращается 5% от стоимости покупки (макс.6000 р./мес). Правила акции.

До конца 2016 г. при оплате покупок по картам «Амурский тигр» РСХБ в сети супермаркетов «Перекресток»/«Зеленый Перекресток» на счет карты возвращается 5% от стоимости покупки (макс.6000 р./мес). Правила акции. - Русский Ипотечный банк даёт в декабре 3% кэшбека при оплате «Накопительной картой» подарков и сувениров, билетов в театр и кино (7922, 7832, 5947). Лимит кэшбека 5 тыс.руб/мес.

- Русский Стандарт. С октября по конец года начисляется повышенный кешбек 5% за оплату в торговых точках Супермаркеты, mcc 5411, 5421, 5422, 5441, 5451, 5462, 5499. Макс. бонус 3 тыс. руб за 3 месяца. Нужно пройти регистрацию в личном кабинете, подходят не все карты.

- Ситибанк — с 1 дек. по 28.02.2017 за покупки в категориях «медицинские услуги» начисляется 5% кэшбека при оплате кредитной картой CASH BACK World MasterCard до конца ноября. Промо на сайте банка. Макс. 3000 руб/мес. Берется налог 13%.

Условия в pdf. Mcc: 5976, 8011, 8021, 8031, 8042, 8050, 8062, 8071, 8099.

- Совкомбанк — зарплатная карта, 5% за покупки продуктов, покупки в аптеках, макс. кэшбек 500 руб/мес. Наш обзор зп карты Совкомбанка (от авг. 2015 г.).

- Touch Bank – 1% на все покупки и 3% за «любимые» категории», начисляются бонусы, которые можно конвертировать, компенсировав свои покупки. Реальный кэшбек до 3%. Обслуживание 250 руб/мес (есть варианты за 99 руб/мес по акции «Свои люди» или 49 руб/мес для клиентов Теле-2) или бесплатно при опред.условиях, sms — 60 руб/мес. Тарифы по карте. Наш обзор карты.

- Тинькофф Банк в индивидуальном порядке предлагает клиентам получать 5% кэшбека/бонусов по деб. и кред.картам по избранным категориям в индивидуальном порядке. Правила программы лояльности по картам Tinkoff Black.

- Хоум-кредит: в зависимости от типа карты 1 или 1.5% кэшбека за все покупки и платежи в ИБ, 3 или 5% за платежи в торговых точках кафе/АЗС/путешествия. Обслуживание карт бесплатное, но подключение бонус-программы «Польза» платное: 990 или соответственно 4990 руб за год. Наш обзор (ноябрь 2015).

[свернуть]

Оптимальное сочетание доходности на остаток, свободный доступ к деньгам в любой момент без посещений банка.

Оптимальное сочетание доходности на остаток, свободный доступ к деньгам в любой момент без посещений банка.

✅ Рокетбанк («Открытие») – 8% на любой остаток. Мск, Моск. обл, Спб, Екатеринбург, Самара, Тольятти, Нижний Новгород, Казань, Новосибирск (в декабре новые города: Красноярск, Тюмень, Челябинск, Ростов и Краснодар). Дистанционное пополнение через приложение без комиссии от 5 тыс. Бесплатный и платный тарифы обслуживания.

✅ Русский ипотечный банк – 8.5% (с 1 окт.) при среднемес. остатке более 10 тыс. и операции оплаты/пополнения карты. Если не было оплаты услуг или пополнений – 5%. Широкий список городов. Возможно дистанционное пополнение карты: до 150 тыс. руб/мес. Плата 49 руб/мес, если постоянно не хранится 10 тыс. руб. Инф. о карте на сайте банка. Тариф от 01.12.2016.

✅ МТС Банк – 7.5% при остатке от 1 тыс. руб. до 300 тыс. руб. Действительно при подкл. беспл. опции Накопительная. Тарифы в pdf с 18.12.2015. Обслуживание – 590 руб/год. Наш обзор карты: МТС Деньги вклад.

✅ Тинькофф Банк — 7% (со 2 сент.) (для хранимых сумм до 300 тыс. руб), ставка только при совершении покупок от 3000 руб, иначе 3%. Тарифы по карте. Доставка по России. Обслуживание – 99 руб/мес. или бесплатно при наличии вклада или при наличии за расчетный период на картсчете остатка в сумме не менее 30 тыс. руб.. Возможно дистанционное пополнение. Наш обзор карты и условий.

✅ Ренессанс-кредит – 7% при ежедневном остатке 5-200 тыс. руб. При сумме меньше — 0%, при суммах больше — 1%. Можно также открыть накопительный вклад на 1000 руб со ставкой 7.75%. Беспл. обслуживание, межбанк 30 руб. ТП89. Наш обзор здесь. Может временно не выдаваться в офисах.

✅ Touch Bank (ОТП Банк) — 8% на накопительном счете, не по карте! Кэшбек-программа. Доставка курьером. 250 руб/мес., если не соблюдаются условия по хранению/покупкам (50 тыс. руб хранить или 30 тыс. тратить — с 01.11.2016). Сайт банка. Тарифы по карте. Есть варианты за 99 руб/мес по акции «Свои люди» или 49 руб/мес для клиентов Теле-2.

✅ Кукуруза с беспл.опцией «Процент на остаток»— 4-7.5% годовых в зависимости от суммы хранения. Средства застрахованы в АСВ. Инф. о карте на сайте Кукурузы. Несовместимо с кредитным лимитом. Детали в статье. Проценты выплачивает Первобанк или Открытие.

✅ Карта Билайн с беспл.опцией «Процент на остаток»: 4-8% годовых в зависимости от суммы хранения. Средства застрахованы в АСВ. Проценты выплачивает банк «Открытие».

✅ Хоум Кредит – 7% на любой остаток для сумм до 500 тыс.; при остатке <10 тыс. руб ежемес.комиссия 59 руб/мес. Инф. о карте «Хорошие новости» на сайте банка.

✅ Ubank (МДМ Банк) – 7% на мин.остаток, бесплатное обслуживание, доставка курьером, беспл. SMS-инфо.

✅ Восточный экспресс — 7.5% для сумм до 500 тыс. для остатка от 10 тыс. руб, обслуживание 99 руб/мес или бесплатно при не снижаемом остатке 30 тыс. руб (или при неиспользовании карты) или при получении на карту зп/пенсии. Инф. о карте на сайте банка. Наш обзор.

✅ Русский Стандарт — 7-8% доходности в зависимости от вида карты и срока оформления. Пример: с 01.01.2016 года по картам Банк в кармане Gold ( ТП Д10) открытых с 01.08.2015 — 7% годовых (было 8%).

✅ Бинбанк-Кредитные карты, Бинбанк: 7% годовых для суммы до 500 тыс. руб, при наличии операций оплаты от 500 р./мес. При сумме менее 500 р. — 2% годовых. ББКК — беспл.выпуск/обсл., Бинбанк — 500 руб/год.

✅ Эксперт Банк — 8%. Для сумм от 20 до 300 тыс. руб (заметка в Wiki-ББ)

✅ Мегафон-карта — 8%. Зачисление процентов на счет телефона/карты 15-го числа. Карта предоплаченная, деньги не застрахованы. Обзор карты.

✅ Смарт-счет по Смарт-карте Открытия — 7.5%, отдельный счет.

✅Акция от Uber с 28.11 по 31.12. Делайте 5 поездок каждую неделю и получайте одну в подарок.

✅С 1 дек. по конец января 2017 г. оплатите покупку на сумму от 2500 руб картой ВТБ24 World MC Black Edition и станьте участником розыгрыша призов, детали в теме месяца.

✅Переводы Юнистрим можно отправить бесплатно онлайн через сайт Юнистрима — только для карт Mastercard (mcc 6538) до конца года. Хак от Блога: бесплатные переводы доступны с карт Visa при вводе промо-кода ДХ DX.

✅Акция от Яндекс-денег для владельцев одноименной карты и с девайсами с поддержкой Apple Pay. Дают 5% кэшбека за оплату покупок на сумму свыше 1000 руб. Условия акции (оборот 80 тыс. до конца января, много исключений: 4812, 4814, 4829, 5734, 5968, 6010, 6011, 6050, 6051, 6211, 6529, 6530, 6532, 6534, 6536, 6537, 6538, 6540, 7995.

✅Также у ЯД акция «250 рублей за платеж от 500 рублей с Apple Pay» — до 31.01.2017. Без бонусов: 4812, 4814, 4829, 5734, 5968, 6010, 6011, 6012, 6050, 6051, 6211, 6529, 6530, 6532, 6534, 6536, 6537, 6538, 6540, 7995.

✅ Отправьте перевод Western Union в банке Глобэкс с 01.11 до 31.01.17. В три захода будут разыграны 6 Apple iPad Mini, детали на оф.сайте WU.

✅ С 08.11.2016 до конца года добавьте карту Mastercard в Samsung Pay и получите купон на бесплатный билет в кино! Если карта уже привязана — забирайте купон в приложении. Купон на 1000 рублей.

✅ Акция для клиентов банка Санкт-Петербург с розыгрышем 5000 сертификатов OZON по 500 руб. До 21.12.2016 нужно зарегистрироваться в акции в ИБ, сделать 3 платежа на сумму от 100 руб (кроме налогов, штрафов и жд билетов). Условия в pdf.

✅ ВТБ24 даёт 5% кэшбека за покупки с Samsung Pay до 28.02.2017. Лимит 5000 руб/15 тыс.миль или 16667 бонусов на клиента.

Условия в pdf’ке.

✅ При оплате картой Touch-банка в Эльдорадо до 13.11.2017 начисляются 3% бонусных баллов.

✅ НКО «Рапида» и Mastercard через loanrepayment.mastercard.ru предлагают оплачивать кредиты с любых карт Maestro/Mastercard по акции без комиссии (обычно 0.8%), переводы в банки идут межбанковским переводом, нужны БИК, счет и ФИО, но иногда только счет. Макс.сумма 15 тыс.

Новости месяца

Карта #ВСЁСРАЗУ от Райффайзенбанка теперь и дебетовая! Станьте клиентом Банка с 1 декабря 2016 по 31 января 2017 года, и первый год обслуживания по карте будет в подарок.

Карта #ВСЁСРАЗУ от Райффайзенбанка теперь и дебетовая! Станьте клиентом Банка с 1 декабря 2016 по 31 января 2017 года, и первый год обслуживания по карте будет в подарок.

Для новых клиентов курс 1 бонус-балл за 50 потраченных рублей, для существующих клиентов 100 руб = 1 балл.

А далее включается хитрая схема обмена миль на рубли. Скажем, покупки на 200 тыс. руб это 4000 бонусов, которые можно сконвертировать в 4000 рублей (иначе говоря, эффективность 2% кэшбека).

А если потратить в 5 раз больше (1 млн руб), то бонусы уже меняются на 50 тыс. рублей (эффективность 5% кэшбека)!

Карта моментальная. ГО — 1490 рублей. Смс-банк: 60 руб/мес. Лимит снятия наличных — 1 млн.руб/мес.

Тарифы по картам Райффайзенбанка (смотреть Visa Cashback Debit) + копия (от 01.12.2016).

Баллы начисляются за оплату ЖКХ и связи, в том числе и из ИБ/МБ  Срок действия баллов — 3 года. В течение 1 года может быть начислено максимум 40 тыс. баллов.

Срок действия баллов — 3 года. В течение 1 года может быть начислено максимум 40 тыс. баллов.

3.6. Баллы не начисляются в случае:

3.6.1. Внесения и/или снятия наличных денежных средств с помощью Карты в банкоматах и/или пунктах выдачи наличных (отделениях) Банка и иных кредитных организаций;

3.6.2. Осуществления перевода денежных средств с банковского счета Участника на иной счет Участника и/или третьего лица;

3.6.3. Погашения кредита и осуществления иных операций, совершаемых в пользу кредитных организаций;

3.6.4. Осуществления в банкоматах Банка, интернет-банке «Raiffeisen Online/ Raiffeisen Connect» и/или мобильном банке «R-Mobile» переводов на другие карты и счета; в том числе при открытии вкладов, конвертации валюты;

3.6.5. Оплаты лотерейных билетов, облигаций, ставок и пари, осуществления иных операций, совершаемых в казино и/или тотализаторах, в том числе расположенных в сети Интернет;

3.6.6. Оплаты в пользу страховых организаций (страховщиков) и/или паевых фондов;

3.6.7. Пополнения «электронных кошельков» («Яндекс.Деньги»,«WebMoney»,Platezh.ru и т.п.);

3.6.8. Оплаты товаров (работ, услуг), оборот которых запрещен и/или ограничен в соответствии с законодательством Российской Федерации;

3.6.9. Совершения иных операций, расцениваемых Банком в качестве мошеннических (т.е. направленных исключительно на злоупотребление правами, предоставляемыми Участнику в рамках Программы лояльности).

3.6.10. Совершения операций, направленных на осуществление предпринимательской деятельности

3.6.11. В случае отмены операции (возврата товара, отказа от работы (услуги) и т.п.).

3.7. В случае отмены операции (возврата товара, отказа от работы (услуги), перерасчета стоимости Товара), за совершение которой Участнику были начислены Баллы, такие Баллы подлежат Аннулированию.

3.8. Максимальное количество Баллов, которое может быть начислено за приобретение Товаров в одном торгово-сервисном предприятии, не может превышать 1000 (одной тысячи) Баллов в течение одного календарного месяца. В случае превышения вышеуказанного лимита, начисление Баллов за приобретение Товаров в данном торгово-сервисном предприятии в течение этого календарного месяца более не осуществляется и на будущие периоды Баллы не переносятся.

3.9. Баллы начисляются на Счет Программы лояльности соответствующего Участника в течение 30 (Тридцати) дней с момента совершения Участником покупки.

4.1.6. Вознаграждение передается Участнику в течение 1 (Одного) рабочего дня с даты оформления Участником заказа на получение Вознаграждения.

4.2.2. Обмен Баллов на Баллы Партнеров с одновременным списанием Баллов со Счета Программы лояльности происходит в течение 20 (Двадцати) календарных дней с момента оформления соответствующей заявки Участника через Личный кабинет и только при наличии у Участника зарегистрированного уникального номера участника Программы Партнера, который Участник указывает при обмене Баллов.

Любопытная цитата-сравнение:

Не более 1000 баллов по одной торговой сети (т.е. разные магазины одной сети считаются за один).

Учитывая это, КБ 5% получить крайне сложно: нужно ежемесячно делать покупки до 50 тыс. в разных магазинах, т.е. нельзя взять и купить сразу авиабилеты на всю семью за 100 тыс. К тому же КБ 5% можно получить фактически не раньше чем через год, а за это время многое может измениться. В целом кому-то карта может и подойдёт, но в общем случае какой-нибудь Тачбанк с их моментальными 3% будет выгоднее.

Изменения (ухудшения) условий программы лояльности RS Cashback в банке «Русский Стандарт» с 05.12.2016.

- В пункт 6 внесены операции, которые не засчитываются как учетные расходные операции:

«оптовая торговля», «телекоммуникационные услуги», «коммунальные услуги», оплата в бюджеты (налоги, сборы и т.д.), операции по покупке ценных бумаг и др.фин.инстр. - установлен макс.лимит кэшбек-бонусов на паспорт: 10 тыс. бонусов в бонусном периоде (календ.месяц).

- пункт 8, для обмена кэшбек-бонусов на обычные рубли нужно иметь не менее 1000 или 2000 бонусов в зависимости от типа компенсации (использования бонусов).

Бонус-программа с полным описанием изменений. Пдфка с условиями от 05.12.2016. Читать далее

Секреты стоимости платежей с помощью банковских карт

Отличный материал был опубликован на mobile-review.com про стоимость эквайринга,

детали Interchange Fee и комиссии платежных систем.

Не мог не отрепостить, оригинал здесь. Разумеется, в материале есть спорные моменты,

но для этого место в комментариях.

Что ни день, то новости, которые заставляют усомниться, что в тех или иных ведомствах работают профессионалы. Например, глава Федеральной антимонопольной службы, или попросту ФАС, Игорь Артемьев заявил, что его служба готова провести проверку платежных систем Visa и Mastercard по подозрению «в дискриминации малого и среднего бизнеса при сборе комиссии за обслуживание».

Что ни день, то новости, которые заставляют усомниться, что в тех или иных ведомствах работают профессионалы. Например, глава Федеральной антимонопольной службы, или попросту ФАС, Игорь Артемьев заявил, что его служба готова провести проверку платежных систем Visa и Mastercard по подозрению «в дискриминации малого и среднего бизнеса при сборе комиссии за обслуживание».

В частности, об этом ФАС просит общественная организация «Опора России», по их мнению, платежные системы берут за обслуживание крупных компаний 1.5%, а с небольших компаний – 2.5%. Артемьев отреагировал на обращение вот так:

«Это заявление в ФАС. С удовольствием. Будет одно из любимых дел».

После этого выпуска, думаю, каждому станет понятно, почему идея ФАС, мягко говоря, не имеет ничего общего с реальностью и как образуются тарифы на обслуживание. Но перед этим расскажу другую историю.

Моя работа зачастую заключается в том, что ко мне приходят люди, занимающиеся бизнесом, и им нужно решить ту или иную задачу. Разброс запросов очень большой: кому-то не хватает знаний в BTL, кто-то ищет совета в ассортиментной политике или закупках, каждый раз это что-то новое. Но первые несколько встреч – это всегда ликвидация безграмотности, объяснение базовых принципов работы рынка, которые зачастую не имеют никакой специфики, являются установленными правилами игры со стороны государства.

Очень редко попадаются люди, не имеющие пробелов в своих знаниях, с ними можно комфортно работать с первой встречи. Например, в одном из розничных проектов участвует бизнесмен, имеющий большой опыт за плечами, но никогда не работавший с физическими лицами, он занимался оптовым направлением и добился больших успехов. Тема эквайринга оказалась для него настолько в новинку, что пришлось убить полдня на объяснение базовых моментов, а также того, почему ему не удастся схитрить и снизить комиссию за приемы платежей с банковских карт. Я даже не поленился и записал те вопросы, которые возникли, так как они типичны и возникают у разных людей время от времени, вот они:

- Почему я не могу зарегистрировать свои магазины в банке по категории, где комиссия ниже?

- Почему стоимость комиссии в интернет-магазине для меня будет почти в два раза выше, чем в обычном розничном магазине?

- Какая разница, где выпущена банковская карта или где платит человек, это не должно сказываться на комиссии банка или платежной системы, это же те же самые деньги!

Вопросы логичные, и на них можно ответить очень коротко, сказав, что так устроен рынок, либо углубиться в механизм эквайринга, чтобы не возникало недопонимания и того, что вас кто-то грабит. Очень часто люди, понимающие эти моменты, все равно делают вид, что происходит грабеж среди бела дня, и начинают давить на платежные системы, чтобы они снизили ставки обслуживания.

Один из последних примеров – это обращение ассоциации компаний интернет-торговли в Минпромторг, в АКИТ считают, что эквайринг для обычных и онлайн-магазинов должен стоить одинаково, сегодня для первых это 1.4-2% в зависимости от типа магазина и оборота, для вторых – 2-3.5%. По мнению Александра Федорова, наилучшей ставкой межбанковской комиссии может быть 0.2-0.3%. При этом есть отсылка к опыту ЕС, Австралии и США, где ставка законодательно ограничена таким порогом. На мой взгляд, со стороны АКИТ это лукавство, они выполняют свою задачу по улучшению условий для онлайн-магазинов, для этого ассоциация и создавалась. Лукавство заключается в том, что межбанковская комиссия является только одной из составляющих эквайринга, и без понимания того, как работает система, все рассуждения о ней бессмысленны.

Надеюсь, что после этого текста вы будете точно знать, почему комиссия банков по обслуживанию премиальных карт выше, почему отличается стоимость платежей для продавца в онлайне и обычной рознице. Надеюсь, что вы также начнете осторожнее относиться к словам про дискриминацию, грабеж малого бизнеса и тому подобной риторике, которая присуща скорее политикам, но не профессионалам, работающим и живущим в рынке.

Стоимость эквайринга – как устроены платежи

Эквайринг – это прием платежей платежных карт для оплаты товаров или услуг, слово является калькой с английского acquire (приобретать). Банк, который принимает такие платежи, называется банком-эквайрером, он предоставляет торговой точке POS-терминал для проведения платежей, для онлайн-магазинов дает программное обеспечение, в котором осуществляются платежи. Как правило, все банки-эквайреры входят в мировые платежные системы, основными являются Visa и Mastercard.

Эквайринг – это прием платежей платежных карт для оплаты товаров или услуг, слово является калькой с английского acquire (приобретать). Банк, который принимает такие платежи, называется банком-эквайрером, он предоставляет торговой точке POS-терминал для проведения платежей, для онлайн-магазинов дает программное обеспечение, в котором осуществляются платежи. Как правило, все банки-эквайреры входят в мировые платежные системы, основными являются Visa и Mastercard.

Не так важно, в каком банке вы получили свою карту, он может совпадать с банком-эквайрером в точке продаж, а может и отличаться. Платежная система является связующим звеном, она проверяет данные вашей карты, наличие баланса и возможность платежа. Иногда банк-эмитент карты и банк, принимающий платежи, совпадают, но на том, как работает эквайринг, это практически не сказывается.

В каждой стране эквайринг устроен одинаково, отличаются ставки платежных систем, а сама транзакция или операция для торгово-сервисного предприятия рассчитывается, как правило, как процент от суммы платежа. Иногда вводят минимальный порог транзакции, когда обработка платежа ниже определенной суммы будет стоить таких-то денег. Наверняка вы часто сталкивались в Европе или США с тем, что у вас отказываются брать карточку, если ваш платеж меньше 20 долларов или евро, это порог отсечения для таких операций. Для торговца невыгодно принимать карту, так как платеж банку за операцию в этом случае будет слишком велик и съест всю его прибыль. Не во всех странах отказ в приеме карт легален, зачастую это повод обратиться в контролирующие органы. Читать далее