«Шеф, всё пропало!»-2

«Шеф, всё пропало!»-2

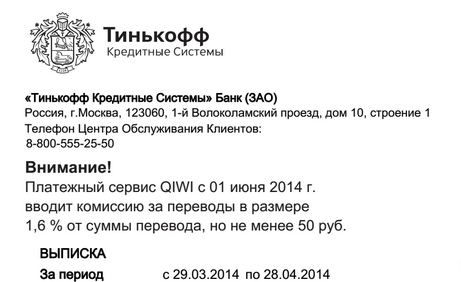

Горячая новость, словно пирожок из духовки, мимо которой не смогут пройти любители обналичить кредитные лимиты, накрутчики бонусов и просто любознательные товарищи, работащие с платежными системами и электронными кошельками.

Горячая новость, словно пирожок из духовки, мимо которой не смогут пройти любители обналичить кредитные лимиты, накрутчики бонусов и просто любознательные товарищи, работащие с платежными системами и электронными кошельками.

С 1 июня платежная система QIWI вводит комиссию для переводов в ТКС Банк равную 1,6%. Вместо нуля, который уже как сто лет в обед.

Гибридная фантазийно-жаргонная помесь курицы и заморского фрукта засела в наших схемах настолько тесно, что никто и подумать не мог, что может быть удар с этой стороны.

Ведь ранее, к примеру, был лишен лицензии Стройкредитбанк, дающий всем нечипованным картам киви столько, сколько надо, были прикрыты другие банкоматы и их возможности

Казалось — главное найти возможность без комиссии залить деньги безналом на киви, а оттуда уж на отраду человечества, — на ТэКаЭс, как раз и лимиты подняли до 300 тыс. руб с 1 марта, словом, «лей, не хочу».

Не тут-то было. Киви с ТКС не договорились. Насколько я понимаю ситуацию, ТКС платил за подобные переводы примерно 0.5% от оборота, но в Киви увеличились аппетиты.

Откуда информация?

Новость поступила от тех, кто получил свежие выписки от ТКС:

И это подтверждено представителем банка: Читать далее

Что новенького по картам?

Что у вас новенького, связанного с заведением банковских карт? Какие любопытные продукты появились и вы пошли оформляться?

любопытные продукты появились и вы пошли оформляться?

В минувшем месяце оформил себе:

- Голдовскую дебетовую валютную карту Хоум Кредита с 4% годовых на остаток.

- Универсальную картуWorld банка Европлан: с одной стороны КЛ 10 тыс., с другой — 10% годовых на остаток собств.средств.

И как только дойдут руки — расскажу о своем опыте получения карт и их использования.

А вам есть чем поделиться?

Как правильно закрыть кредит?

При оформлении кредита заемщиков интересуют условия договора, процедура и сроки рассмотрения заявки, график платежей и сумма штрафов за несвоевременную выплату долга.

При оформлении кредита заемщиков интересуют условия договора, процедура и сроки рассмотрения заявки, график платежей и сумма штрафов за несвоевременную выплату долга.

Что касается процедуры закрытия кредита, то этому аспекту уделяется меньше всего внимания. Заемщиков почти не интересуют нюансы закрытия кредитной сделки, а зря.

Эта простая с виду операция может таить в себе немало особенностей, о которых просто обязан знать каждый потребитель кредитного продукта.

Что такое правильное закрытие кредита?

Среди заемщиков бытует мнение, что кредит считается закрытым после того, как внесен последний платеж и сумма всех необходимых комиссий. Такое положение вещей обманчиво.

Полностью закрытым можно назвать лишь тот кредит, который не только возвращен в полном объеме, но и имеет документальное подтверждение в виде справки о закрытии.

Для получения документа, свидетельствующего о закрытии кредита, заемщик должен обратиться в банк с просьбой или письменным заявлением о выдачи соответствующей справки. В справке обязательно должен указываться тот факт, что вы произвели все выплаты по кредиту, включая проценты и комиссии. Желательно, чтобы в документе было уточнение, что кредитор не имеет претензий к заемщику и кредит погашен в полном объеме. Банк обязан вам выдать справку о закрытии кредита после проверки всей необходимой информации.

Если представители финансового учреждения убеждают вас в том, что достаточно их устного подтверждения, не стоит идти им навстречу. Чтобы избежать проблем в дальнейшем, старайтесь получить официальный документ с синей печатью и подписью руководителя офиса.

Полное погашение кредита не является гарантией того, что договор будет закрыт. Банковский счет считается действующим до момента его закрытия. По правилам, банк сам должен закрывать все счета после того, как вы внесете платежи по кредиту в полном объеме. Однако на практике такое происходит довольно редко. Чаще всего, счет остается действующим на протяжении длительно времени, пока сам заемщик не позаботится о его закрытии. Даже иногда говорят: приходите через 40 дней после блокировки карты, мы закроем вам счёт. Читать далее

Стузинг (Stoozing): что такое и с чем его едят

На Западе кредитные карты стали доступны гораздо раньше, чем у нас. Соответственно, западные клиенты — обладатели кредитных карт продвинулись дальше в направлении эффективного использования последних.

На Западе кредитные карты стали доступны гораздо раньше, чем у нас. Соответственно, западные клиенты — обладатели кредитных карт продвинулись дальше в направлении эффективного использования последних.

Наши банки стали приближать условия пользования кредитными картами к западным образцам, чтобы не упустить возможность увеличения своих доходов.

Но и появились новые легальные возможности, которыми не преминули воспользоваться многие наши соотечественники, взяв на вооружение лучшие западные схемы эффективного использования кредиток, и с успехом применяя их у нас:

- использование заёмных средств в течение льготного периода;

- зарабатывание бонусных баллов;

- зарабатывание «кэшбека» («cashback», определённый процент возврата денежных средств);

Так вот то, что мы называем обналичкой кредитки с целью выгодного использования заёмных средств называется на Западе…

Стузинг

Я предлагаю вам перевод статьи из Википедии. Может и не научно-популярно, но научно и пополнит базу знаний.

Stoozing (Стузинг) – акт заимствования денег под нулевой процент, который чаще всего предлагают банки по кредитным картам, с целью привлечения новых клиентов.

Полученные средства затем размещаются на депозитных счетах с высокой процентной ставкой, для получения прибыли по процентам. Далее, заёмщик (стузер) выплачивает средства по кредитной карте до завершения действия льготного периода. По факту, заёмщик не использует долговой сервис, вместо этого он использует выданные средства для заработка на процентах. Stoozing можно так же рассматривать, как одну из форм арбитража.

Этимология

Слово «Стузинг» пришло из постов и обсуждений на великобританском ресурсе Motley Fool UK в начале 2004 года. Множество людей зарабатывало деньги на сделках по кредитам с нулевыми процентными ставками и до 2004 года, но вероятнее всего, что один из вкладчиков с ником Stooz, с вышеупомянутого ресурса добился в этом колоссальных успехов. С тех пор, методика и стала называться его именем. Термин «Стузинг» также широко используется в США.

Термин «rate tart» иногда путают со стузингом. В отличие от стузинга, где стузер зарабатывает на разнице процентных ставок, rate tart лишь продлевает свой долг путем взятия новых беспроцентных кредитов для погашения предыдущих, таким образом, получая финансовые средства на продолжительный срок. Читать далее

Финстрип за март 2014

Март для меня — месяц, в котором я пожинал плоды двух акций с повышенными бонусами за выдачу кредиток, а тратился на годовое обслуживание карт и покупку трафика на сайты.

Март для меня — месяц, в котором я пожинал плоды двух акций с повышенными бонусами за выдачу кредиток, а тратился на годовое обслуживание карт и покупку трафика на сайты.

В своих финстрипах я делаю то, чего не стал бы делать публично в компании друзей. Противоречу фразе «Деньги любят тишину». Показываю, что и в интернете можно зарабатывать, сидя в декретном отпуске по уходу за ребёнком. Между стиркой, прогулками, готовкой, уборкой можно писать в блог, зарабатывать на платеж по ипотеке и на «покушать», прокручивать несколько сотен тысяч и в интернете, и в банках — для получения бОльшего профита. И чем дальше — тем больше желание открыть своё дело, а не снова работать в банке. Не буду делать из этого тайны — мобильные приложения засели у меня в голове надёжно.

Ну да ладно, перейдем к теме месяца.

В ежемесячных финстрипах я рассказываю как зарабатываю благодаря интернету и своим кредитным картам от нескольких банков. Ранее финстрипы: февраль, январь.

У меня нет свободных личных денег. Если они появляются — то им находится применение.

Все средства в моём обороте — с кредитных карт, которые я обналичиваю под нуль. То, что я заработал на депозитах и доходных картах — в первом пункте, а всё, что я заработал в интернете — во втором.

1. Вклады/депозитные карты.

В середине апреля уже и не помню, как планировал хранить деньги на счетах. Но подсчёты показали следующее:

- Минималка (1000 р. и $30) хранится на счетах Связного банка — под 10% в рублевом «Сейфе» и под 3.5% на валютном «Сейфе».

- На ТКС со ставкой 8% деньги часто лежат из-за различных трансферов туда-сюда.

- Но предпочитаю хранить деньги в Айманибанке (карта+»Сейф»), там процент больше — 10.5% с ежедн.капитализацией. Судя по доходности, хранил я их там мало времени.

АйманиБанк — 485 руб.

ТКС – 421 руб.

Связной банк – 12 руб.

Итого: 918 рублей. Уныло, что сказать. Если бы не трогал деньги со счетов, мог бы заработать в 3-4 раза больше. Но я их трогал и заработал намного больше :)