Приключенческая история блокировки Qiwi-кошелька

Приключенческая история блокировки Qiwi-кошелька

У меня есть длинная история с ситуацией, в которую может попасть каждый владелец электронного кошелька. Но каждому ли суждено выйти из неё победителем?

У меня есть длинная история с ситуацией, в которую может попасть каждый владелец электронного кошелька. Но каждому ли суждено выйти из неё победителем?

Расскажу про баг в киви-кошельке, блок кошелька, как я писал жалобы, что мне писали в ответ.

Как я пытался из поддержки выбить не только деньги, но и предложения, что же делать в тупиковой ситуации.

И как мне пришлось смотаться в другой регион, к чему это привело по приезду, + зачем мне понадобился нотариус, как меня удивил Роспотребнадзор и какой в итоге получился неожиданный финал.

Часть 1. Баг в Qiwi-копилке и блокировка

У электронного кошелька Qiwi (обзор февраля-2014) появилась копилка, позволяющая сообща собрать деньги на покупку, на создание/развитие проекта или просто на возврат средств от одного пользователя к другому.

Адрес Qiwi.me. Любой мог создать себе копилку, чтобы ему могли передавать деньги любым удобным путем: через киви, с банк.карты или через сот.операторов.

Любопытно здесь то, что в процессе перевода не передается номер телефона получателя или отправителя для просмотра в отчетах. Лишь в моб.приложении еще можно было увидеть номер телефона, возможно, что это поправили.

Так вот баг этой киви-копилки состоял в том, что можно было выводить деньги с Билайн или Теле-2 без комиссии, выводя деньги на свою подконтрольную «копилку».

Новость об этой «копилке» в своем фин-дайджесте Телеграма (@blogbankir) я опубликовал 16 декабря, в тот же день наш завсегдатай Котэ настоятельно попросил убрать эту новость и сообщил о таком выгодном баге сервиса.

Побаловшись и погоняв деньги с сим-карт (для получения бонусов от банков закидывал туда деньги) 20 декабря я получил блокировку кошелька. На счету зависло около 85 тыс.рублей. Забегая вперед скажу, что желанная смс о разблокировке пришла лишь 07.02.2017 (ровно 7 недель спустя):

«Ограничение на платежи из Qiwi Кошелька снято».

Расскажу ниже, что было между этими событями.

Часть 2. Без договора с оператором — никуда

Создать Qiwi-кошелек очень просто:

Здесь нет ссылки на оферту кошелька, нужно только ввести номер телефона.

Просто вводите код и вы клиент платежного сервиса:

Однако, где-то в подвале сайта спрятана оферта Qiwi-кошелька, к которой все автоматически подключаются. В ней 33 страницы мелкого шрифта в пдфке:

https://w.qiwi.com/page/file.action?id=301 Копия в блоге (дата редакции 01.02.2017, 686 кб).

Мой конфликт с Qiwi произошел потому что с меня запросили копию договора с оператором сотовой связи. А так получилось, что минимум лет 5 я пользуюсь номером, который оформлен не на меня.

Оправдывая себя скажу, что хотя бы идентификацию кошелька я делал на свои данные, а также заказывал на свои данные пластиковую карту Qiwi.

Когда блокируют кошелек, то обычно спрашивают скан паспорта и скан договора с оператором (сейчас в основном просят фото паспорта и договора в руках). Также просят объяснение экономического смысла операций в кошельке (сейчас просят объяснение от руки на листке бумаги) и новую идентификацию кошелька. Всё это с меня запросили, включая фото договора с опсосом, что и стало камнем преткновения. Читать далее

Секреты стоимости платежей с помощью банковских карт

Отличный материал был опубликован на mobile-review.com про стоимость эквайринга,

детали Interchange Fee и комиссии платежных систем.

Не мог не отрепостить, оригинал здесь. Разумеется, в материале есть спорные моменты,

но для этого место в комментариях.

Что ни день, то новости, которые заставляют усомниться, что в тех или иных ведомствах работают профессионалы. Например, глава Федеральной антимонопольной службы, или попросту ФАС, Игорь Артемьев заявил, что его служба готова провести проверку платежных систем Visa и Mastercard по подозрению «в дискриминации малого и среднего бизнеса при сборе комиссии за обслуживание».

Что ни день, то новости, которые заставляют усомниться, что в тех или иных ведомствах работают профессионалы. Например, глава Федеральной антимонопольной службы, или попросту ФАС, Игорь Артемьев заявил, что его служба готова провести проверку платежных систем Visa и Mastercard по подозрению «в дискриминации малого и среднего бизнеса при сборе комиссии за обслуживание».

В частности, об этом ФАС просит общественная организация «Опора России», по их мнению, платежные системы берут за обслуживание крупных компаний 1.5%, а с небольших компаний – 2.5%. Артемьев отреагировал на обращение вот так:

«Это заявление в ФАС. С удовольствием. Будет одно из любимых дел».

После этого выпуска, думаю, каждому станет понятно, почему идея ФАС, мягко говоря, не имеет ничего общего с реальностью и как образуются тарифы на обслуживание. Но перед этим расскажу другую историю.

Моя работа зачастую заключается в том, что ко мне приходят люди, занимающиеся бизнесом, и им нужно решить ту или иную задачу. Разброс запросов очень большой: кому-то не хватает знаний в BTL, кто-то ищет совета в ассортиментной политике или закупках, каждый раз это что-то новое. Но первые несколько встреч – это всегда ликвидация безграмотности, объяснение базовых принципов работы рынка, которые зачастую не имеют никакой специфики, являются установленными правилами игры со стороны государства.

Очень редко попадаются люди, не имеющие пробелов в своих знаниях, с ними можно комфортно работать с первой встречи. Например, в одном из розничных проектов участвует бизнесмен, имеющий большой опыт за плечами, но никогда не работавший с физическими лицами, он занимался оптовым направлением и добился больших успехов. Тема эквайринга оказалась для него настолько в новинку, что пришлось убить полдня на объяснение базовых моментов, а также того, почему ему не удастся схитрить и снизить комиссию за приемы платежей с банковских карт. Я даже не поленился и записал те вопросы, которые возникли, так как они типичны и возникают у разных людей время от времени, вот они:

- Почему я не могу зарегистрировать свои магазины в банке по категории, где комиссия ниже?

- Почему стоимость комиссии в интернет-магазине для меня будет почти в два раза выше, чем в обычном розничном магазине?

- Какая разница, где выпущена банковская карта или где платит человек, это не должно сказываться на комиссии банка или платежной системы, это же те же самые деньги!

Вопросы логичные, и на них можно ответить очень коротко, сказав, что так устроен рынок, либо углубиться в механизм эквайринга, чтобы не возникало недопонимания и того, что вас кто-то грабит. Очень часто люди, понимающие эти моменты, все равно делают вид, что происходит грабеж среди бела дня, и начинают давить на платежные системы, чтобы они снизили ставки обслуживания.

Один из последних примеров – это обращение ассоциации компаний интернет-торговли в Минпромторг, в АКИТ считают, что эквайринг для обычных и онлайн-магазинов должен стоить одинаково, сегодня для первых это 1.4-2% в зависимости от типа магазина и оборота, для вторых – 2-3.5%. По мнению Александра Федорова, наилучшей ставкой межбанковской комиссии может быть 0.2-0.3%. При этом есть отсылка к опыту ЕС, Австралии и США, где ставка законодательно ограничена таким порогом. На мой взгляд, со стороны АКИТ это лукавство, они выполняют свою задачу по улучшению условий для онлайн-магазинов, для этого ассоциация и создавалась. Лукавство заключается в том, что межбанковская комиссия является только одной из составляющих эквайринга, и без понимания того, как работает система, все рассуждения о ней бессмысленны.

Надеюсь, что после этого текста вы будете точно знать, почему комиссия банков по обслуживанию премиальных карт выше, почему отличается стоимость платежей для продавца в онлайне и обычной рознице. Надеюсь, что вы также начнете осторожнее относиться к словам про дискриминацию, грабеж малого бизнеса и тому подобной риторике, которая присуща скорее политикам, но не профессионалам, работающим и живущим в рынке.

Стоимость эквайринга – как устроены платежи

Эквайринг – это прием платежей платежных карт для оплаты товаров или услуг, слово является калькой с английского acquire (приобретать). Банк, который принимает такие платежи, называется банком-эквайрером, он предоставляет торговой точке POS-терминал для проведения платежей, для онлайн-магазинов дает программное обеспечение, в котором осуществляются платежи. Как правило, все банки-эквайреры входят в мировые платежные системы, основными являются Visa и Mastercard.

Эквайринг – это прием платежей платежных карт для оплаты товаров или услуг, слово является калькой с английского acquire (приобретать). Банк, который принимает такие платежи, называется банком-эквайрером, он предоставляет торговой точке POS-терминал для проведения платежей, для онлайн-магазинов дает программное обеспечение, в котором осуществляются платежи. Как правило, все банки-эквайреры входят в мировые платежные системы, основными являются Visa и Mastercard.

Не так важно, в каком банке вы получили свою карту, он может совпадать с банком-эквайрером в точке продаж, а может и отличаться. Платежная система является связующим звеном, она проверяет данные вашей карты, наличие баланса и возможность платежа. Иногда банк-эмитент карты и банк, принимающий платежи, совпадают, но на том, как работает эквайринг, это практически не сказывается.

В каждой стране эквайринг устроен одинаково, отличаются ставки платежных систем, а сама транзакция или операция для торгово-сервисного предприятия рассчитывается, как правило, как процент от суммы платежа. Иногда вводят минимальный порог транзакции, когда обработка платежа ниже определенной суммы будет стоить таких-то денег. Наверняка вы часто сталкивались в Европе или США с тем, что у вас отказываются брать карточку, если ваш платеж меньше 20 долларов или евро, это порог отсечения для таких операций. Для торговца невыгодно принимать карту, так как платеж банку за операцию в этом случае будет слишком велик и съест всю его прибыль. Не во всех странах отказ в приеме карт легален, зачастую это повод обратиться в контролирующие органы. Читать далее

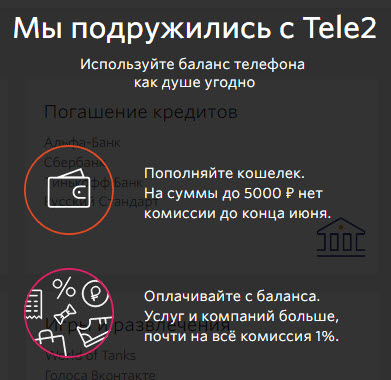

Теле-2+Qiwi

Федеральный оператор сотовой связи Теле-2 порадовал своих абонентов: до конца июня текущего года можно пополнять электронный кошелек Qiwi без комиссии с баланса телефона.

А как мы знаем, с Qiwi-кошелька можно оплачить 75 тыс. услуг — ЖКХ, штрафы, сот.связь и интернет, а также можно делать различные денежные переводы, удобно, в общем.

Особых изменений с внешним видом нет (по типу желто-черного у абонентов Билайна): у Теле-2 подчеркнуто минималистичный черно-белый стиль:

Ранее такое тесное сотрудничество реализовали Мегафон (в феврале 2015) и Билайн (в июне 2015):

Ранее такое тесное сотрудничество реализовали Мегафон (в феврале 2015) и Билайн (в июне 2015):

Несмотря на заявления о стратегическом сотрудничестве хорошие лимиты операторы позднее поубавили.

Так, к 16.11.2015 г. Билайн понизил размер максимального бесплатного пополнения киви-кошелька до 500 руб/мес., а всё, что выше облагается теперь комиссией 8.95%+10 руб.

Так, к 16.11.2015 г. Билайн понизил размер максимального бесплатного пополнения киви-кошелька до 500 руб/мес., а всё, что выше облагается теперь комиссией 8.95%+10 руб.

А Мегафон вообще, походу свернул с начала этого года какое-либо взаимодействие с кошельком: хоть пополнение, хоть оплата услуг происходит с комиссией 8.5%. Исключения обычно бывают в случае, когда торговые точки берут комиссии на себя.

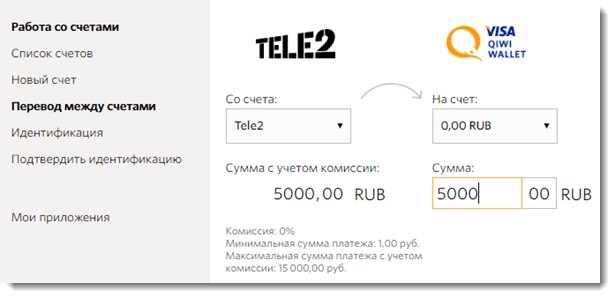

Комиссия, действительно, отсутствует:

Если украли деньги с электронного кошелька…

Представьте себе, доверили деньги на ночь своему электронному кошельку, а на утром бац — денег нет.

Представьте себе, доверили деньги на ночь своему электронному кошельку, а на утром бац — денег нет.

Что делать, куда писать или бежать?

Да нет на самом деле четких алгоритмов действий в случае воровства, кроме понятного желания идти в полицию..

Но наша читательница Ирина поделилась своей историей похищения денег под покровом ночи, которая неожиданно закончилась хорошим финалом ;)

История о Птичке, улетевшей с 15 тыс.

Птички, пчелки – это прекрасно. Люблю природу….

Птички, пчелки – это прекрасно. Люблю природу….

Часть 1.

Одним обычным августовским вечером я занималась хобби. И так сложилось, что по воле судеб на кошельке осталась переночевать небольшая сумма. Ну как небольшая – двухмесячная среднестатистическая (для моего маленького городка) зарплата. Помню хорошо спалось той ночью, но утро подкинуло адреналина мне в кровь.

В телефоне (к слову старенький кнопочный Fly) меня ждали несколько любопытных смс:

-

13/08/2015 23:58 987654 — kod dlja smeny parolja v Visa QIWI Wallet. Nikomu ne soobwajte.

14/08/2015 00:00 ****12345678**** kod XXX остальные реквизиты на http:w.qiwi.ru

14/08/2015 06:25 Oplata po karte 1234****5678 SUM: 15000.00 RUB (15000.00 RUR). BAL: 9820.00 RUR. 14.08.2015 06:25:27. BEELINE SOTOVAYA SVY 6658

14/08/2015 06:28 ****12345678**** kod XXX остальные реквизиты на http:w.qiwi.ru

Волосы на голове начали шевелиться.

В Киви кошельке это выглядело так:

На скриншоте видно, что была попытка еще одной оплаты, но она была заблокирована СБ Киви.

Что-то новенькое от Яндекс-денег

Платежный сервис Яндекс-Деньги развивается, это не может не радовать. Но действительно ли их обновления радуют пользователей?

Платежный сервис Яндекс-Деньги развивается, это не может не радовать. Но действительно ли их обновления радуют пользователей?

Про пополнение баланса кошелька с телефона, переводы Western Union и изменение внешнего вида

Пополнение баланса с телефона

Кошелек Яндекс-деньги можно теперь пополнять с баланса мобильного телефона: Билайн, МТС, Мегафон и Теле2.

Просто укажите сумму на нашем сайте, дождитесь сообщения от оператора и подтвердите перевод ответной бесплатной смской. Деньги зачисляются моментально.

Комиссия, конечно, аховая:

Т.е., минимум 8% комиссии.

Под такой процент согласятся пополнять кошелек либо мошенники, либо кому сильно «приспичит», но только для микро-платежей.

Лимиты:

Билайн — 14 000 рублей и 5 платежей в день, 30 000 рублей и 50 платежей в месяц. Минимальная сумма пополнения — 100 рублей.

МегаФон — 5 000 рублей за один раз, 15 000 рублей в день, 40 000 рублей в месяц.

МТС — 14 999 рублей за один раз, 30 000 рублей и 5 платежей в день, 40 000 рублей в месяц.

Tele2 — 5000 рублей за один раз, 15 000 рублей и 5 платежей в день.

В то же время, это всё равно лучше, чем еще 5-10 лет назад, когда обменные пункты могли пополнить баланс ваших электронных кошельков за ~50% от переведенной суммы с помощью премиальных смс-сообщений.

Но рынок меняется, и когда мегафон с билайном договорились с электронным кошельком QIWI о возможности беспроцентного перевода в рамках лимита 1000/5000 руб в месяц соответственно (Билайн+Qiwi и Мегафон+Qiwi), видеть 8-15% комиссии для не самого популярного эл. кошелька по меньшей мере странно.