Как я закрыл ипотеку

Как я закрыл ипотеку

8 лет назад, когда появился этот блог, я рассказал, как мы с женой оформили ипотеку.

Красноярск, обычная однушка со вторичного рынка.

Начало той истории здесь (из 6 частей)

Статистика говорит, что при среднем сроке ипотеки в 10-20 лет россияне закрывают свои кредиты за 6-7 лет. Мы не стали портить статистику и уложились за 6 лет.

Это было 2 года назад, просто не дошли руки написать статью, а сейчас захотелось поставить точку, раз блог всё равно забросил.

Как мы закрыли ипотечный кредит в 2017 году

Подать заявление на погашение ипотечного кредита в Газпромбанке нужно за три дня. Сегодня вносите деньги на счет, пишите заявление, а через 3 дня, но только в рабочий день, проводится погашение.

На следующий день после погашения приглашают забрать закладную на квартиру.

«Залогодателем» и «Должником» здесь были я и жена. А «Первоначальным залогодержателем» — банк.

Она заемщик, я созаемщик, причем у меня в БКИ не светилась эта ипотека все эти годы, что позволяло мне при желании оформлять кредитные карты без проблем.

В закладной указывается наше обязательство: кредитный договор на покупку недвижимости, сумма кредита, процентная ставка. А также информация о квартире и оценка предмета ипотеки.

Кроме закладной ничего не выдают. Мы попросили выдать на руки справку, что всё погашено, долгов нет, обязательства выполнены — и это было не зря.

Читать далееКакую ипотеку поддерживает государство

Что такое ипотека с господдержкой, кто может получить льготный кредит, и как долго это будет работать?

Что такое ипотека с господдержкой, кто может получить льготный кредит, и как долго это будет работать?

Материал еженедельника Шанс, г. Красноярск

После резкого повышения ключевой ставки до 17 % в декабре прошлого года банки были вынуждены поднять проценты по кредитам. Выдача ипотеки практически остановилась: многомиллионные займы под 18-22 % годовых оказались неподъемными. Тревогу забили и банкиры, и строители: не выдаются кредиты — не покупаются квартиры — останавливаются стройки. По данным портала Sibdom.ru, в Красноярске почти 80% квартир в новостройках продавались с помощью ипотечных кредитов!

Чтобы не усугублять кризис, правительство разработало программу ипотеки с господдержкой. Суть ее проста: банк выдает кредит по сниженной ставке — не выше 12 % годовых, а за это получает бюджетные субсидии. Программа стартовала 13 марта, в этот день было издано Постановление правительства РФ №220 о субсидировании ипотеки. В нем указаны требования к банкам, условия участия и сроки. Окончание программы назначено на 1 марта 2016 года, однако надо учесть, что это крайний срок получения кредита, а не подачи заявки. Обычно на то, чтобы банк одобрил покупку конкретной квартиры, дается два месяца. Так что, собираясь брать кредит, надо учитывать срок, который требуется банку на изучение документов. Выходит, заявку стоит подавать не позднее 31 декабря 2015 года. Правда, программа может быть свернута и раньше: если закончатся выделенные на субсидию 20 млрд рублей или если ключевая ставка вновь вернется к значению 8,5%.

Для кого?

Как и любая госпрограмма, льготная ипотека имеет ряд ограничений. По сниженной ставке можно купить только объект долевого строительства — только что поостренные и строящиеся дома, а также таунхаусы с участками (согласно ФЗ №214), вторичное жилье по этой программе купить нельзя.

Первоначальный взнос должен составлять не менее 20%, срок кредита — не более 30 лет, при этом заемщик должен быть старше 21 года и к моменту погашения еще не достигнуть пенсионного возраста (60 лет для мужчин и 55 для женщин).

Важное условие: заемщик должен обязательно заключить договор личного страхования и застраховать квартиру. Страховки действуют в течение года, и их обязательно нужно продлять, иначе ставка может быть повышена. Ограничена и сумма кредита: максимум, что может выдать банк, — три миллиона рублей. Этого вполне достаточно, чтобы купить двухкомнатную, а в некоторых случаях и трехкомнатную квартиру.

Кредитная карта в подаче Газпромбанка

На днях «зацепился взглядом» за рекламный баннер Газпромбанка с рекламой кредитки для получивших ипотеку: радостные молодожены вкручивают лампочку в люстру.

Вспомнился на редкость бредовый рекламный ролик того же банка с теми же героями: молодожены, ипотека, лампочка, кредитка.

Радостные молодожены подписывают дважды договор, снимают деньги с кредитки, всё показывают в таком быстром, агрессивном темпе…

После зелёного луга показывают убогую серую подавляющую новостройку. Второй момент — сразу начались проблемы, и это не смешно, это негатив!

А сам слоган ролика «Ипотека уютнее» звучит как «рабство в плюшевых носках и фланелевой пижаме».

Впрочем, если задуматься, в этом заключается вся сущность кредита: кредит порождает новый кредит, и тому есть как психологические, так и экономические причины. Читать далее

Что выгоднее: гасить ипотеку или копить на вкладе?

Появились лишние деньги. Вот думаю, куда их пристроить, если не на развлечения/образование/поездки: в погашение моей 11.5%-ной ипотеки или положить на вклад под 10%? Казалось бы, ответ лежит на поверхности, но не спешите с выводами, не всё так просто!

Появились лишние деньги. Вот думаю, куда их пристроить, если не на развлечения/образование/поездки: в погашение моей 11.5%-ной ипотеки или положить на вклад под 10%? Казалось бы, ответ лежит на поверхности, но не спешите с выводами, не всё так просто!

Смотрите сами, если я беру в банке кредит на год, сумма 100 тыс. руб, под 12% годовых, то за год я выплачу согласно кредитному калькулятору ~106619 рублей. Переплата 6619 рублей.

Если же я беру свои 100 тыс. рублей и размещаю в банке на один год, под 10% годовых, с ежемесячной капитализацией к вкладу, то согласно депозитному калькулятору я заработаю на процентах 10471 рубль!

Это ж разница 3852 рубля!

Дальше — больше. Я взял свой график по ипотеке (вставив циферки в Калькулятор погашения ипотечного кредита), подставил сумму 100к в частичное досрочное погашение, получил одну сумму, которую сэкономлю в итоге по процентам за 20 лет.

Потом взял депозитный финкалькулятор и получил другую сумму, возможную упущенную выгоду от размещения этих же 100к под 10% годовых, а не отправления в ЧДГ по ипотеке.

Не буду приводить утомительные подсчеты, скажу так, — разница получилась существенная — где-то в 4.5 раза, т.е. выгоднее хранить лишние деньги на вкладах (с высокой процентной ставкой!), чем отправлять в погашение ипотеки, как бы не странно это звучало и попробуйте меня переубедить в обратном! =) Читать далее

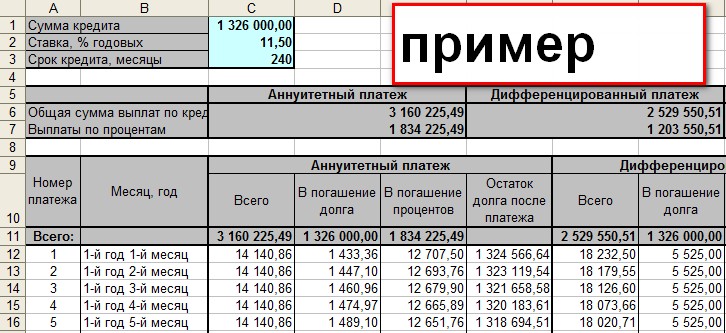

Калькулятор погашения ипотечного кредита

Выкладываю excel’евский, очень полезный калькулятор для тех, кто платит ипотеку и хочет знать, какие платежи будут по ипотеке при конкретной процентной ставке и конкретном сроке, насколько уменьшится платеж или сумма переплаты после заявки на частичное досрочное гашение (ЧДГ).

Выкладываю excel’евский, очень полезный калькулятор для тех, кто платит ипотеку и хочет знать, какие платежи будут по ипотеке при конкретной процентной ставке и конкретном сроке, насколько уменьшится платеж или сумма переплаты после заявки на частичное досрочное гашение (ЧДГ).

Конечно, погрешность будет, т.к. в реальности много факторов: дата оформления (первые платежи), дата ЧДГ (в Газпроме, где я плачу свою ипотеку, нужно три дня на исполнение заявления), но всё равно подсчеты близки к реальным.

Автор калькулятора — Игорь Пустошило. По его словам,

«В отличие от всевозможных кредитных калькуляторов, которые можно найти в сети Интернет, эта таблица позволяет рассчитывать свои платежи и оценивать расходы в случае частичных досрочных погашений кредитов».

Скачать Ипотечный Калькулятор (318 кб).