Веб-кошелек ПСКБ

Веб-кошелек ПСКБ

Веб-кошелек («фирменное» название), он же электронный кошелёк ПСКБ, адрес проекта — webpay.pscb.ru

Веб-кошелек («фирменное» название), он же электронный кошелёк ПСКБ, адрес проекта — webpay.pscb.ru

Обычный сервис для оплаты товаров и услуг через интернет под покровительством банка Петербургский Социальный Коммерческий Банк.

Банк известен тем, что имеет большую сеть платежных терминалов «КАССИРА.Нет», а сам кошелек был завязан на партнерстве с фрилансерской биржей fl.ru, которое прекратилось после известных законодательных изменений, связанных с обязательной идентификацией пользователей кошельков.

Отличительными чертами этого кошелька от многих других можно назвать:

а) Наличие Iphone и Android-приложения для кошелька, правда, с мая 2012 по ним никаких обновлений, поэтому средняя оценка в «Плэй маркете» составляет лишь 2,3 балла — куча негатива даёт о себе знать.

б) Наличие собственной карты у кошелька, с бесплатным обслуживанием и SMS-информированием. Главное заплатить за доставку 100 200 руб. Карта не именная, без чипа, есть 3ds, срок действия всего 1 год. Тарифы на карту.

Update: карта перестала выпускаться в связи с тем, что запрещено эмитировать карты без чипа. Время возобновления выпуска карт пока неизвестно.

Документы. Контакты

Копия оферты ПСКБ (на заключение дог-ра оказания услуг по предост. для использ. предопл.карты) + оферта на заключение договора оказания услуг по предоставлению для использования электронного средства платежа «Веб-кошелек ПСКБ»: оригинал+копия (на март 2015).

Тарифы могут увидеть только залогиненные пользователи сервиса здесь (pdf нету, обычная html-страница) либо вкратце здесь.

![]()

Техподдержка: 8 800 200 35 65, отдел пластиковых карт: (812) 332 26 25

support@pscb.ru

Группа Вконтакте.

Если год не пользоваться кошельком, будет взыматься комиссия 500 руб/мес за неактивность (но не более остатка по счету).

Веб-кошелек можно удалить. Для этого в разделе «Профиль» есть кнопка «Удаление профиля пользователя». При удалении кошелька удаляются все данные Клиента, история транзакций и активности, отвязываются ранее привязанные карты. После удаления Веб-кошелька его можно создать заново с теми же идентификационными данными.

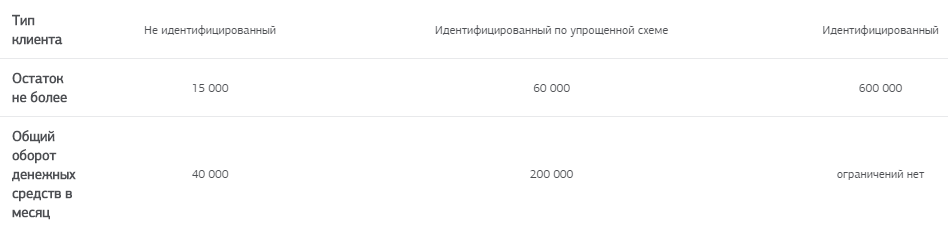

Идентификация

Идентификация увеличивает возможный остаток средств на счете до 600 тыс. руб (с 15 тыс.) и убирает ограничения на оборот средств (с 40 тыс. в мес.).

Идентификация происходит через банки с системой Contact. Сообщите кассиру-операционисту, что вам необходимо оплатить идентификацию своего Веб-кошелька ПСКБ по системе CONTACT, код услуги — PSKI, предоставьте удостоверение личности и назовите номер веб-кошелька. Сумма перевода 200 руб, из них 50 зачислятся на кошелек.

Могут еще запросить некий логин — анахронизм со времён партнерства с фрилансерской биржей. Его указывать не нужно.

Можно пройти идентификацию по упрощенной схеме, в этом случае оборот денежных средств не может превышать 200 тыс. руб и максимум на кошельке может быть 60 тыс. руб.

Для упрощенной идентификации заполните форму, введя свои ФИО, дату рождения, номер паспорта, а также ИНН или номер полиса ОМС. Проверка займёт до 7 рабочих дней.

Ты — государству, государство — тебе

2015 год начался с заметных изменений в налоговом законодательстве. Список налоговых вычетов пополнился свежими экземплярами, а старые приобрели новый колорит.

2015 год начался с заметных изменений в налоговом законодательстве. Список налоговых вычетов пополнился свежими экземплярами, а старые приобрели новый колорит.

Остатки сладки

Сегодня в России действуют обновленные правила получения налогового вычета и по ипотеке, и по НДФЛ. Отголоски прошлого заключаются в том, что вычет при покупке жилья или постройке дома можно использовать единожды в жизни. Однако теперь его можно переносить на другие объекты, налоговый вычет можно получать у нескольких работодателей и применять к объектам, которые оформлены на детей.

Если коротко и по сути, имущественный налоговый вычет — это льгота, благодаря которой налогоплательщик может вернуть 13 % от средств, потраченных на покупку или строительство жилья. При этом максимальная сумма для предъявления — 2 миллиона рублей. Значит, налоговый вычет составит не больше 260 000 рублей. В довесок к этой сумме россияне могут также вернуть 13 % с переплаты по ипотеке. В этом случае лимит составляет 3 миллиона рублей.

Если раньше право на налоговый вычет возникало только после покупки одного объекта недвижимости (повторно это право использовать было нельзя, вне зависимости, была ли вся сумма вычета исчерпана полностью), то теперь налоговый вычет стал многократным. И если сумма не исчерпана полностью, то остаток не «сгорает» — его можно использовать при следующей покупке или строительстве любого вида недвижимости, дома или гаража. Причем, по закону абсолютно неважно, когда будет произведена следующая покупка.

Детям — вычеты, ипотечникам — выплаты

Новые правила исчисления порадуют семьи, в которых недвижимость приобретается в долевую собственность несколькими покупателями. Теперь каждый совладелец имеет право заявить о своем праве на вычет в размере 2 000 000 рублей, тогда как раньше этот объем подлежал пропорциональному разделу между совладельцами. Мало того, если квартира куплена на ребенка, то родитель имеет право на налоговый вычет за ребенка, не имеющего дохода. И это правило действует вне зависимости от того, является ли родитель собственником или собственником купленной квартиры или собственник— несовершеннолетний ребенок, не имеющий дохода. На получение именно такой налоговой льготы действует одно условие — вычет должен быть оформлен впервые.

А вот к ипотечникам новый закон оказался более суров: до недавнего времени ипотечные заемщики получали возмещение 13% по выплаченным процентам по ипотеке, при этом сумма возмещения не ограничивалась. С 2014-го года был установлен лимит — 3 миллиона рублей. Вычет предоставляется один раз и в отношении одного объекта недвижимости. При этом нет разницы, исчерпана максимальная сумма или нет, а переплата по ипотеке для долгосрочных ипотечных кредитов в большинстве случаев превышает обозначенный законодателями лимит. Налоговый вычет по ипотечным процентам будет предоставляться за каждый год по мере гашения ипотечного долга банку.

Для будущих и действующих инвесторов

С 1 января текущего года Налоговый кодекс Налоговый кодекс был дополнен новой статьей «Инвестиционные налоговые вычеты». Установлено три «новых» вида налоговых вычетов по НДФЛ.

У меня уже давно валяется файлик про индивидуальные инвестиционные счета, там достаточно много полезной информации про привлекательность инвестиций в инструменты фондового рынка для частных инвесторов путем предоставления налоговых вычетов. Скачать (pdf, 420 кб)

Таким образом, гражданин будет вправе получить несколько инвестиционных вычетов:

Вычет в размере положительного финансового результата, полученного налогоплательщиком от реализации (погашения) обращающихся на организованном рынке ценных бумаг (ценные бумаги должны находиться в собственности налогоплательщика более трех лет).

Сюда относятся ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже, а также инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

Вычет в сумме денежных средств, внесенных физическим лицом в налоговом периоде на индивидуальный инвестиционный счет.

Вычет в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете. Инвестиционный счет — это счет внутреннего учета, предназначенный для обособленного учета денежных средств, ценных бумаг физического лица, обязательств по договорам, которые заключены за счет клиента.

Важно помнить, что гражданин будет вправе выбрать только один из двух инвестиционных видов вычета.

Как работает инвестиционный вычет?

Допустим, в 2015-ом году физическое лицо внесло на инвестиционный счет 500 тысяч рублей. За 2015 год его налогооблагаемый доход по месту работы составил 1 млн. руб., с которого был исчислен и удержан работодателем НДФЛ в размере 130 тыс. руб. За 2015 года ФЛ вправе подать декларацию по форме 3-НДФЛ, в которой на основании справки от работодателя по форме 2-НДФЛ следует отразить полученный доход и удержанный НДФЛ. Затем в Декларации по форме 3-НДФЛ следует указать сумму внесенных денежных средств на инвестиционный счет, на основании чего гражданину будет возмещен налог в размере 13 % от 400 тыс. руб. = 52 000 руб. (учитывая максимально возможную сумму к возврату в размере 400 тыс. руб.).

Документ, подтверждающий наличие инвестиционного счета и сумму внесенных денежных средств, является необходимым условием для предоставления налогоплательщику инвестиционного вычета.

Стоит отметить, что пока не решен вопрос, будет ли иметь право на налоговый вычет получатель ренты. Также неизвестно, как будет применяться налоговый вычет в отношении индивидуальных предпринимателей. Остальные граждане могут воспользоваться льготой и возвратить себе часть потраченных средств! Изучайте налоговую матчасть и не упускайте своей выгоды!

Ксения Каменская, газета «Шанс»

Платежный сервис Leomoney

Leomoney — малоизвестный электронный кошелек, а на самом деле простой обычный платежный сервис, появившийся в 2011 году под крылышком платежной системы Лидер, известной своими международными быстрыми денежными переводами.

К слову, у Лидера есть своя разработка мобильного приложения Paystore, рассмотрением которого, пожалуй, я как-нибудь займусь (платформы Андроид/Iphone/Window Phone).

Тарифы leomoney (копия в pdf; прил. к приказу от 03/02/2015).

Контакт-центр (заявлена круглосуточная поддержка): 8-800-333-4444; +7 495 984-05-05; возможен контакт через форму на сайте и связь через группу Вконтакте.

Вид кошелька «изнутри»:

Для осуществления платежей необходимо идентифицироваться, это серьезное ограничение, упрощенной идентификации здесь нет (на март 2015).

Для осуществления платежей необходимо идентифицироваться, это серьезное ограничение, упрощенной идентификации здесь нет (на март 2015).

C 16 мая 2014 года владельцы анонимных (неперсонифицированных) кошельков не могут пополнять банковские карты, погашать кредиты, совершать денежные переводы, оплачивать услуги компаний нерезидентов, а также переводить средства на электронные кошельки других платежных систем, в том числе на электронные кошельки LEOMONEY других физических лиц.

Прохождение идентификации

Самое главное — найти пункт, в котором есть система быстрых денежных переводов «Лидер», а потом удостовериться, что в офисе смогут произвести персонификацию электронного кошелька. Дело в том, что услуга эта маловостребованная и не у каждого специалиста хватит понимания, что от него хотят. Тем не менее, в программном обеспечении это должно быть.

Автор статьи прошёл персон-цию в Ланта-Банке, а в АТБ сослались на отсутствие системы Лидер, несмотря на заверения на сайте.

Стоимость услуги — 99 руб, из них 49 рублей поступают на личный счет, 50 руб — комиссия за перевод.

Персонифицированный кошелек имеет расширенные и стандартные по законодательству лимиты:

100 тыс. руб — максимум на счету; 590 тыс. руб — макс. месячный оборот. Читать далее

Как сэкономить владельцам Gold-кредиток Сбербанка

Desperado17 рассказал в своем блоге на Банки.ру как сэкономить владельцам золотых кредитных карт Сбербанка на смс-информировании дебетовых (то бишь зарплатных) карт.

Desperado17 рассказал в своем блоге на Банки.ру как сэкономить владельцам золотых кредитных карт Сбербанка на смс-информировании дебетовых (то бишь зарплатных) карт.

Информация полезная и стоит её переопубликовать.

Все, кто получает заработную плату на карту Сбербанка, может рассчитывать на получение кредитной премиальной карты Visa/MC Gold в рамках персонального предложения от банка.

Для «зарплатников» тариф особенный (ТП-1/ТП-1К): бесплатное обслуживание, бесплатное полное смс-информирование, честный льготный период до 50 дней.

Раньше по картам давали ставку 17.9%, теперь от 25,9%.

Фишка в том, что бесплатные смски об изменении баланса можно будет получать и по зарплатной карте, нужно лишь сделать следующее.

Нужно позвонить в КЦ (придется пройти усиленную идентификацию):

8 (800) 555-55-50

И попросить сделать корректировку (это ключевое слово) и подключить золотую карту (кредитку) в качестве и платежной, и информационной, а остальные карты только информационными.

В принципе всё. Учитывая стоимость смс-информирования по зарплатным и просто дебетовым картам в 30/60 руб получается выгода 360/720 руб/год.

В остальной части статьи Desperado17 рассказывает про нюансы грейс-периода кредиток Сбербанка и установление по карте расходных лимитов.

45. Free-sim: метод шланга

Как получить сим-карту Мегафона бесплатно?

Очень просто. Нужен только паспорт, интернет, банковская карта, пара салонов поблизости и умение прикинуться шлангом. Да, и неделя времени в запасе. На мой взгляд не так уж и много за симку с красивым номером и стартовым балансом порядка 200р. А делается это так.

1. Заказываем на http://shop.mega

2. Берем карту с закрученными в ноль лимитами или просто с балансом меньше суммы заказа, отправляемся с паспортом в выбранный салон. На месте называем номер заказа и/или получаемый номер мобильного. Уточняем возможность оплаты заказа картой. Отдаем паспорт, Маринка углубляется в оформление, терпеливо ждем (обычно около 10 мин). Когда Маринка наконец протягивает нам свежераспечатанн

3. Вчитываемся не очень долго, минуты две. Далее либо подписываем и отдаем договор, после чего пытаемся оплатить, либо Маринка сама предлагает оплатить, тогда уже можно и не подписывать. Предпринимаем значит попытку оплаты картой, она разумеется не проходит. Делаем удивленные глаза, тупим секунды три, просим снова попытаться оплатить. И опять отказ. Заметно (для Маринки) огорчаемся.

4. Заявляем что наличных с собой к сожалению нет, равно как и других карт, просим отложить заказ до того как зайдем забрать его «в другой раз»/»завтра»/»н

5. Ждем неделю. Можно и дольше, если не торопимся. Затягивать вот только не стоит, через 45 дней подключится платная услуга сохранения номера (уточняю для тех кто Мегафоном не пользовался).

6. Шагаем в ДРУГОЙ салон Меги с паспортом и просим ВОССТАНОВИТЬ сим-карту. Восстановление как известно делается бесплатно, попутно можно попросить проконтролироват

7. Пользуемся «восстановленной

Нюансы.

а). Тариф на шаге 1 следует выбирать из тех которые не «всё включено». В противном случае попросят оплатить до того как номер оформят на паспорт. Возможно так происходит не везде, не исследовал, пробуйте если есть желание.

б). Номер на шаге 1 выбираем не золотой и не серебряный, дабы не привлекать излишнее внимание. Да и просьба предоплаты от Маринки тоже не исключена. Помним про принцип KISS. https://ru.wikip

в). Салон Меги. Рекомендую на шаге 2 пользоваться салонами помельче (для шага 6 не принципиально). Отличить мелкий от крупного легко, последний на оф. сайте обычно гордо именуется «фирменный салон связи ОАО МегаФон Ритейл». Почему-то в фирменных салонах данная схема не срабатывает, то ли Маринки грамотнее, то еще что-то… У меня из двух попыток обе оказались безуспешны.

Мысли на тему.

-

Живучесть сим-карт. Схема обкатывалась на протяжении почти года, все полученные симки продолжают функционировать до сих пор. Это позволяет полагать что такая благотворительно

сть либо безразлична Мегафону либо невидима им. Каким образом при этом у их бухгалтерии сходится баланс, остается только догадываться. Не исключаю что «попавшие на схему» Маринки докладывают в кассу недостающее из собственного кармана. Если это так, хочется пожелать им наискорейшего профессиональног о роста. Или смены места работы, кому как проще. -

На данный момент действует акция «Бонус за автоплатеж», рекомендую. http://moscow.me

gafon.ru/bonus/a ction/bonus_for_ automatic_paymen t.html -

Схема нуждается в новых героях. Вероятно она может оказаться применимой не только к Мегафону. Да и не только к опсосам. Призываю коллективный разум обдумать другие варианты применения. И кстати неплохо бы зашифровать схему каким-нибудь звучным термином. Я про себя называю ее «метод шланга», но сдается мне можно назвать и как-то поинтереснее.

И напоследок от автора темы Terry Feyhoa: кто владеет способом слива стартового баланса Меги, велкам в ЛС, подружимся.