Как мы получали материнский капитал

Как мы получали материнский капитал

Государство готово щедро предоставить родителям второго ребенка сумму в 453026 руб, эта выплата называется материнским (семейным) капиталом.

Давайте я расскажу на примере своей семьи, как мы прошли путь от подачи заявления в августе до факта получения мат.капитала в конце ноября.

У меня в статье нет никакой теории о том, кому могут дать или не дать маткапитал или как можно использовать средства. Информация только о нюансах оформления и дальнейшего перечисления средств.

Кстати, из-за финансово-экономической ситуации в стране индексация мат.капитала заморожена правительством до 2020 года.

Подача заявления. ПФР, МФЦ, Госуслуги

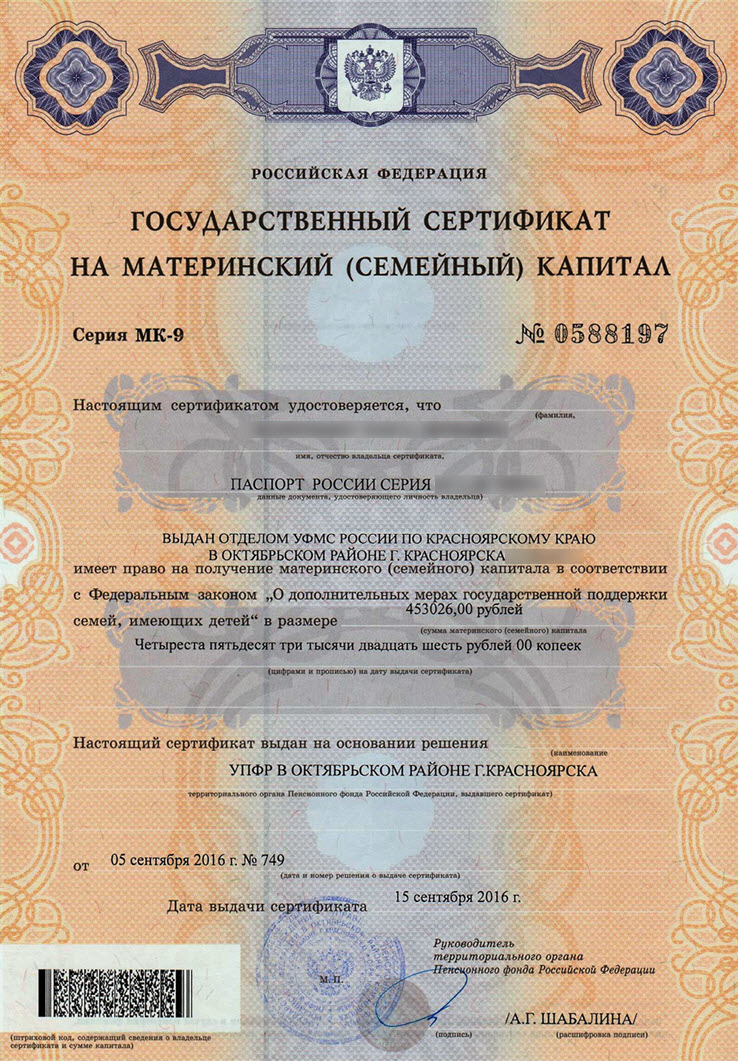

Для того, чтобы получить материнский (семейный) капитал — давайте я буду для краткости его далее называть МК — нужно сначала получить Сертификат на материнский капитал. Это именной документ, подтверждающий право на получение денежных средств в рамках Федерального закона №256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей».

Чтобы получить такой документ нужно идти в ПФР, взять паспорт, снилс и два свидетельства о рождении детей. Так мы, по крайней мере подумали, с женой.

На госуслугах вообще предложено 4 варианта:

Многофункциональный центр, август 2016

Но т.к. всё делали наспех, то никакими госуслугами мы не воспользовались и жена направилась в ПФР, откуда её отправили в Многофункциональный центр (МФЦ), выступающий прокладкой между гос.органами, там и приняли заявление на оформление сертификата.

На рабочих местах орудуют зелёные еще выпускницы неизвестно какого учебного заведения, т.к. постоянно бегают с вопросами к своей старшей коллеге и задают друг другу примитивные вопросы, словно прошли ускоренный курс молодого чиновника.

Для получения сертификата здесь приняли заявление и сказали через месяц ожидать заказное письмо со следующим документом:

«Уведомление о выдаче государственного сертификата на материнский (семейный) капитал», согласно которому вынесено решение о выдаче гос.сертфиката на МК.

Скан уведомления, как пример, ниже.

Таким образом, 10.08.2016 было подано заявление, 05.09.2016 сформировано уведомление.

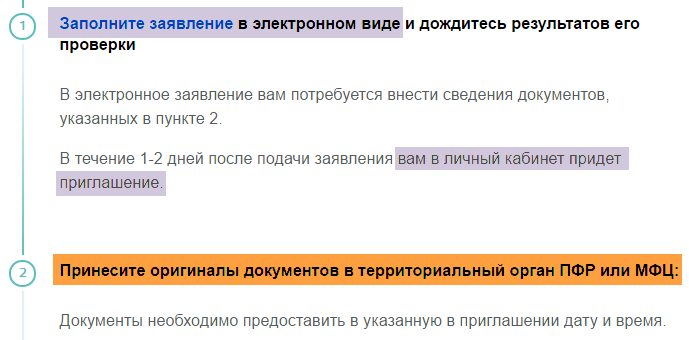

Как я уже сказал, подать заявление на получение МК можно было через сайт гос.услуг или через личный кабинет ПФР es.pfrf.ru.

Как я уже сказал, подать заявление на получение МК можно было через сайт гос.услуг или через личный кабинет ПФР es.pfrf.ru.

Более того, даже есть пункт о распоряжении средствами МСК:

Но я так понял, что подача электронного заявления не отменяет личное хождение в МФЦ:

Потерянное письмо. Снова МФЦ, октябрь 2016

На самом деле в начале сентября мы не получили никакого заказного письма с уведомлением, вообще его не дождались.

А ведь нужно было получить уведомление и переходить к следующему этапу… В общем, прождав ровно два месяца и безуспешно попытавшись связаться с МФЦ и ПФР на предмет получения письма с уведомлением подали жалобу через госуслуги. Она почему-то превратилась в досудебное обжалование:

Очень быстро с ПФР с нами связалась начальница некого отдела и быстро-быстро стала решать проблему, хотя не обошлось без взаимных претензий в духе «зачем жаловаться сразу, надо было дозвониться до нас».

В итоге жена вскоре получила в МФЦ копию уведомления, скан которого я выложил выше (от 05.09.2016) и собственно сам документ (от 15.09.2016), скан которого я прилагаю ниже.

Этот документ остается на руках и перестает действовать после полного использования средств.

Таким образом, после подачи заявления в МФЦ до подготовки/печати Сертификата прошел 1 месяц и 5 дней, но из-за неполученного письма мы получили документ только в середине октября (т.е. реально два месяца).

Вывод из ситуации: нужно держать ухо востро, хоть и чиновников контролируют, по факту какой-то бардак остается.

Использование МК

Следующие этапы связаны с использованием средств материнского капитала. Мы выбрали самый логичный для нашей ситуации — направить в погашение ипотечного кредита.

Что для этого пришлось сделать, пункты вкратце и ниже детали:

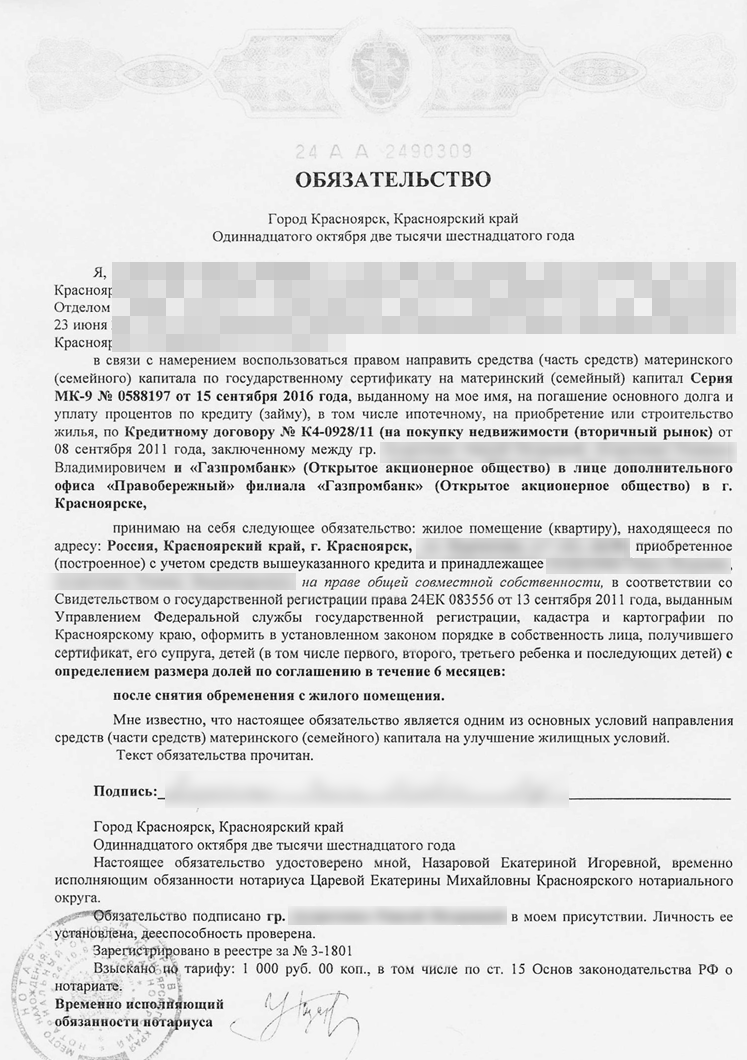

- Первым делом отправились к нотариусу для получения нотариального обязательства.

- Затем заказали в банке справку о задолженности по ипотеке. Банк сразу же запросил написать заявление о погашении кредита маткапиталом.

- В МФЦ отнесли кипу документов: оригиналы и копии документов. Сформировали заявление о распоряжении средств МК.

- Стали ждать денег и новый график по ипотеке.

1. Нотариальное обязательство по МК

Прежде чем воспользоваться возможностью получить материнский капитал, нужно заверить государство в том, что второй ребенок, как и первый точно получит долю в квартире. Для этого нужно получить и подписать нотариальное обязательство по МК.

Цитируя формальности…

К членам семьи согласно тому же пункту законодательного акта относятся: мать и отец (один из них) и дети, в том числе уже достигшие совершеннолетия.

Для оформления обязательства по материнскому капиталу у нотариуса потребуются следующие документы:

- Паспорт гражданина, который берет на себя обязательства;

- Сертификат на МК;

- Кредитный договор;

- Договор купли-продажи недвижимости;

- Свидетельство о регистрации права собственности;

Все документы, кроме паспорта, можно предоставить в виде простых ксерокопий, но мы брали с собой и оригиналы.

Вот по такому обязательству мы с женой подписали у нотариуса и обошлось это нам в две тысячи рублей, вместе с ожиданием в очереди это заняло не более получаса:

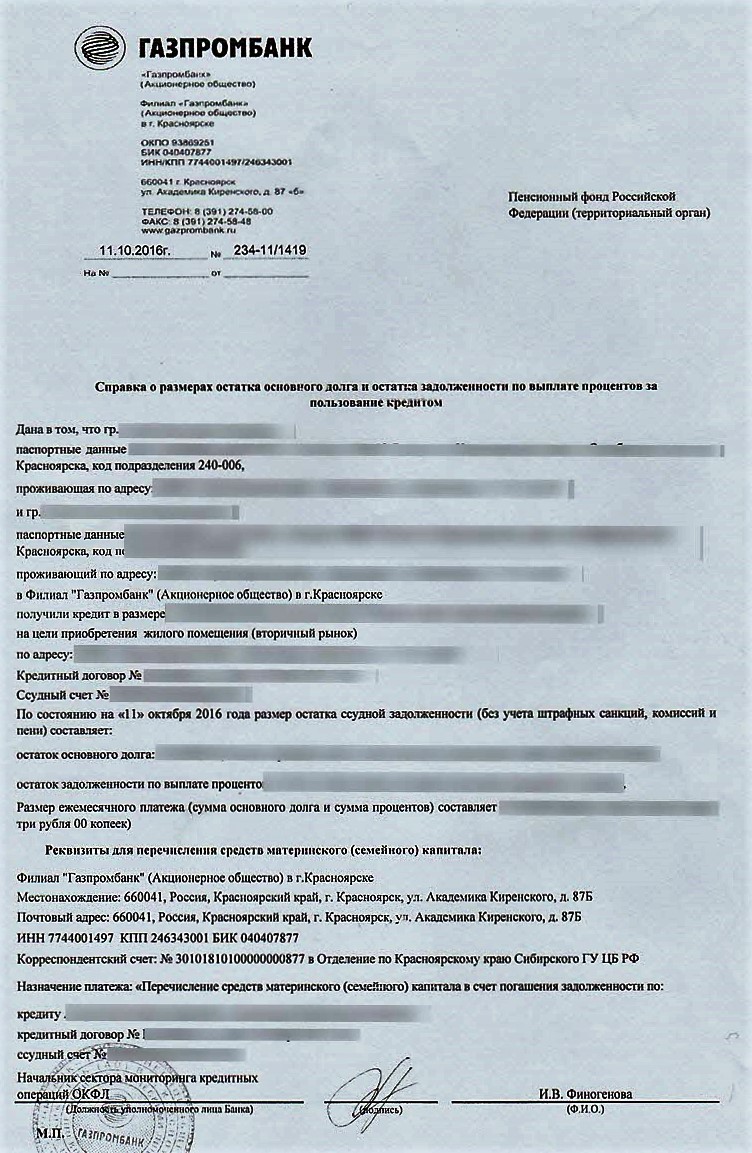

2. Банк: справка + заявление о ЧДГ

«Справку о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом» в Газпромбанке нам сделали быстро и бесплатно.

У справки специальный формат специально для ПФР и могу предположить, что документ печатается в автоматическом режиме, т.к. буквально поздно вечером написал заявление, а после обеда следующего дня предложили подойти забрать справку.

Скан справки

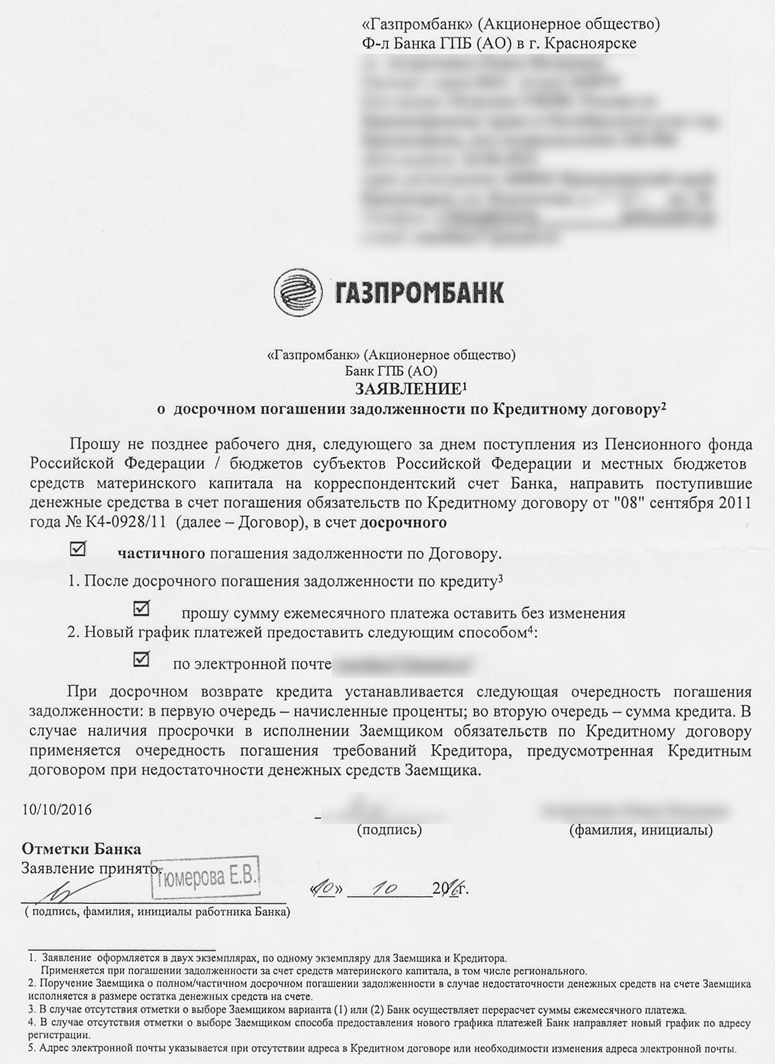

Не успели мы еще забрать справку, как в банке уже запросили написать заявление о частично-досрочном погашении кредита:

Отмечу, что таким заявлением без конкретной даты исполнения поступившие средства сразу гасят ипотеку.

Удобно, что при принятому заявлению банк после такого погашения присылает на e-mail новый график погашения. Мы решили не расслабляться и платить такой же платеж, как и раньше, уменьшив только срок кредитования.

3. МФЦ: формирование заявления на использование МК, октябрь

Последний пункт реализации нашего права на использование средств МК — сбор документов для МФЦ, чтобы приняли заявление о распоряжении средствами. Нужно предоставить оригиналы и их копии:

- Паспорт

- Ипотечный договор;

- Справка банка об остатке основного долга и остатке выплаты по процентам;

- Свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное в ипотеку;

- Нотариальное обязательство оформить жилье в общую собственность всех членов семьи после снятия обременения с помещения.

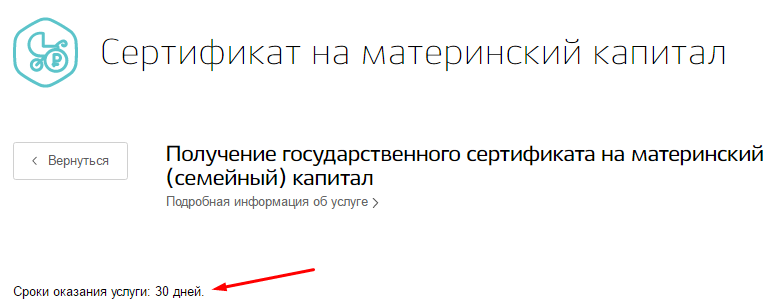

Рассматривает заявление ПФР, на это отводится 1 месяц + 5 дней на почтовое извещение.

Сами же средства со слов сотрудницы МФЦ должны быть перечислены в течение 2 месяцев с момента подачи заявления, т.е. для нас это до 12.12.2016.

Со слов же начальницы одного из отделов ПФР, которая решала наш проблемный случай по жалобе, перечисление средств должно быть сделано 30 ноября. Возможно, это практика ПФР, делать перечисления в последний день месяца.

Одобрение выдачи МК+перечисление, ноябрь

В ноябре нам поступило письмо о том, что выдача МК одобрена. На 30 ноября ждали зачисления и первым числом декабря — поступления на e-mail нового графика погашения кредита. Всё так и вышло — на почту упал измененный график по ипотечному кредиту.

В заявлении мы указали, что хотим изменить срок кредита, а не сумму платежа, поэтому из нового графика увидели, что осталось ещё платить 2 года. Даже так: осталось платить всего два года! Так как ипотечный кредит у нас оформлялся на 20 лет, но благодаря своей платежной дисциплине и мат.капиталу этот срок уменьшился до 7 лет.

О своем опыте оформления ипотеки 5 лет назад я писал в самом начале открытия блога: Как я оформлял ипотеку (август 2011).

В дополнение

- Если абстрагироваться от ситуации, то получается, что процесс получения МК сводится к тому, что подаешь заявление в ПФР дважды: на одобрение выдачи и на перечисление денег. Посередине этап с закреплением нотариальных обязательств, чтобы дети не остались без квартиры. Материнский капитал хоть и назван материнским, но защищает и детей.

- Срок действия проекта МСК ограничен: сертификаты будут выдавать до 31.12.2018 (включительно). Затем могут продлить или остановить проект, но на выплаты для обладателей сертификатов это не влияет.

- По закону тратить деньги мат.капитала можно только после трёхлетия ребенка, исключение одно: если средства идут на погашение ипотечных или жилищных кредитов.

- Кому не дают мат.капитал: родителям, чьи дети родились (или были усыновлены) до 01.01.2007 года, а также не гражданам России.

- «Ни в одном другом государстве мира, — заявил Д. Медведев, — демографические проблемы не решают с помощью государственных дотаций. Наша программа в этом отношении не имеет аналогов в мировой практике. Это одна из самых эффективных и удачных социальных программ в новейшей истории России, но вполне возможно, что близится время её окончания».

- Прошло почти 10 лет с момента запуска программы. Около 6.5 млн. семей (данные на январь 2016) уже воспользовались помощью государства для улучшения своего благосостояния и условий жизни.

- Несмотря на то, что кредитный договор может быть заключен на 20-30 лет, большинство заемщиков предпочитают расплатиться с долгом пораньше. Статистика говорит о том, что средний срок выплаты ипотеки составляет 5-7 лет.

Есть ещё один момент при использовании материнского капитала при гашении ипотеки:

Если вы ранее получали возврат подоходного налога, то сумму возврата придётся вернуть (разумеется в размере использованной суммы мат. капитала). В налоговом кодексе указано, что для учёта суммы, истраченной на покупку недвижимости принимаются только собственные денежные средства, а мат. капитал это типо помощи от государства. С меня ещё пытались штраф содрать за «обман налоговой инспекции», типо я подал в 2012 году недостоверные сведения о понесённых затратах на покупку квартиры, хотя мат. капитал использовал в 2015 году. Если кому надо подсказать,как выйти из этой ситуации с мин. потерями, то стучитесь в личку.

да у меня была точно такая ситуация, но мне просто из суммы причитающегося вычета в один из годов убрали 13% от МК. насколько помню так было дело

Условия какого банка по ипотеке оптимальны под мк? То есть где лучше брать ипотеку, если главная цель — использоваиють мк до трехлетия.

Добавлю только одно — если Вы взяли в ипотеку однушку, и после погашения планируете сразу ее разменять на трешку — лучше не используйте мат.капитал.

Вместо «продал — нашел — купил» будет ад.

Нужно найти покупателя и продавца одновременно, 2 недели ждать одобрения органов опеки, выделить доли детям в новой квартире, которая идет в залог — в России пара банков всего, которые соглашаются брать такие квартиры: Сбер да Втб, есть еще несколько. Т.е. о низкой процентной ставке по акциям забудьте.

Проще погасить первую ипотеку, а МК пустить на вторую. Да, инфляция, да лучше деньги тратить сразу, но лучше найти подходящую квартиру, а не брать первую попавшуюся. Плюс не все продавцы соглашаются на геморрой с несовершеннолетними собственниками.

Ну,никто же не заставляет детей собственниками делать. В условиях использования мат. капитала это написано, но по факту никто не проверяет и не контролирует.

То самое «Обязательство» и обязывает. Там мало того, что написано — что обязан сделать их собственниками в течении 6 месяцев после того, как ипотеку закроешь (ну как обременение снимешь точнее), так и то, что собственниками именно этой квартиры именно по этому адресу. Далее — написать второе такое обязательство на вторую ипотеку (ну типа я сделаю детей собственниками другой квартиры после погашения) — не возможно, органы опеки посылают. Есть еще вариант — вместо доли квартиры открыть детям депозит, которым распоряжаться смогут только они после совершеннолетия. В законе есть такой вариант — на практике его нет. Органы не идут на такое. Либо отказ — либо собственник.

С депозитом вместо доли интересно. Есть подробности?

Речь идет про гражданский кодекс РФ, статья 37, п.1. Где говорится о том, что деньги несовершеннолетнего, которыми он не может распоряжаться, вносятся на счет. В п.2 говорится, что снять эти деньги без разрешения органов опеки нельзя.

А в ФЗ от 24.04.2008 N 48-ФЗ «Об опеке и попечительстве», ст.19 п.3 написано, что депозит не должен превышать АСВ, что логично.

Тут как договоришься, конкретно в п.1 про деньги не сказано, что деньги от продажи доли, поэтому 100% этот ГК с этим ФЗ притянуть нельзя. В целом суд может пойти на встречу, но это опять геморрой.

А по поводу не контролирует — тоже не правда. Контролируют. Через полгода готовится иск в суд, в досудебном порядке ты их делаешь собственниками и тогда тебе повезло. А если нет — сделку по покупке квартиры могут признать недействительной, т.е. еще больший геморрой и потери, которые никто не вернет.

Вы невнимательно прочитали мой комментарий.

Рома, у тебя двое уже? Молодец! Отстал я от блога….

в чем экономический смысл гасить не долг, а уменьшать срок?

или погасился долг, а срок сократили за счет сохранения суммы аннуитета?

al fi, смысла может и нет уменьшать одно, а не другое — не задумывался.

Погасили с сохранением суммы аннуитета.

Маленькие платежи расхолаживают. Лучше я буду платить, скажем, 2 года по десятке, чем 4 года по пятерке

сколько банк на этом заработал, если не секрет?

На чем банк заработал? На мне, как на ипотечном заемщике? Так кредит же не закрыт еще.

на услуге по сокращению срока

В ГПБ это бесплатная услуга, любое частичное досрочное погашение кредита по решению заемщика либо уменьшает срок, либо сумму платежа. Ранее, кстати, был лимит на сумму ЧДГ в 9 тыс, её убрали.

тогда понятно)

просто если не уменьшать срок, а самому платить новый аннуитет + ЧДП до суммы старого аннуитета, то чуть больше свободы, т.к. когда-то можно заплатить только аннуитет

вот

На ипотеку 2011 года действует бесконечный налоговый вычет с процентов, так что если им пользоваться, есть смысл срок не уменьшать.

почему?

вычет же идет за какой-то год по правилам этого самого года, разве нет?

Правила по дате акта приёма/передачи при долёвке и свидетельства о праве собственности в противном случае, насколько понимаю.

возврат это свой налог =13% от вычетов (процентов)

есть ли смысл держать осн.долг и платить 87% процентов (87%=100-13).. ?

про срок согласен — удивлен что автор, как финансист, выбрал срок, а не платеж.

все таки гибче — меньший аннуитет -> +досрочка -> меньший аннуитет -> +досрочка,

срок будет таким, в какой Сам решишь погасить все досрочно, хоть завтра.. ))

по факту (при любом графике, хоть диффр. платежами) заплатишь одинаково — долг + проценты от факт.долга по дням.

Ну я, допустим, и не финансист никакой, образование не экономическое, пусть и в сотрудники банка попал как-то…

Я сугубо реалист — сколько зарабатываем, столько и потратим, откладывать особо не получается.

Если можно по ипотеке платить те же 5 тыс вместо 10 — так и будем платить 5, а на досрочку ничего не будет копиться, этот график расхолаживает, не дисциплинирует.

Спорить тут про то, что лучше сокращать, сумму платежа или срок это как сравнивать, что лучше — гасить ипотеку под 11,5% или хранить средства на вкладе под 12%: долго можно обсуждать, ругаться.

Плюс, у нас ситуация такая была, в чем ГПБ огорчил, пару раз получилось проблемно сделать вместо жены частично досрочное погашение (она основной заемщик), а потом вообще никак. Теперь говорят — только жена может приходить и заявления на ЧДГ писать.

ОК, понятно. А заявл. на ЧДП онлайн в банке нет получается..?

По декларациям — надеюсь за 2011-2013 сдали?

соответственно время за 2014-2016 забрать весь свой ндфл ))

1. в ЛК налог. есть справки от работодателей 13-15, за 16 будет к маю, может раньше.

2. Заявить, Уже (первичную №0) за 2016. даже примерно. — т.к. сроки на возврат исчисляются от первичной.

3. заказать в банке справку по факт-м уплаченным процентам 2016.

4. забрать справки ндфл2 за 2016 у работодателей.

5. если была медицина / обучение — суммарно на 120к — справки, платежки, квитанции, лицензии.

6. Сформировать в ЛК уточненную (корректирующую №01-n) декларацию 2014-2016:

-доходы факт, удержано ндфл факт.

-интересно, возможно ли по Росбанку СК+ — справки 2НДФЛ 2016.

-расходы / медицина / обучение — сканы с ЭЦП.

-платежи по пенс. взносам ДСВ (>12.000) если были.

-благотворительность (учит. 25%) — платежки.

-ипотека / покупка — проценты упл. факт. и вычет по покупке, если не хватило предыд.

Заявл. с банк. рекв. на возврат.

Ну и факт возврат налога зарядить в ЧДП по ипотеке или проесть /пропить ))

Нет, сразу сказали, что нет даже доступа к просмотру инфы по ипотеке — так что и не делали ИБ.

Возврат НФДЛ только я делал ранее, а как перестал офиц-но работать + стал ИП- необходимость делать декларации для возврата НДФЛ отпала.

Пункт про нфдл от банков интересен, да, по части, какие выгоды для нас несёт. Банки ж стараются, платят за нас что-то, нужно теперь бумажки с них запросить о полученной выгоде. Благоразумнее, конечно, налоговой это все показывать в личном кабинете.

уволился в 2016 вроде? — будет справка (ЛК -> ндфл2).

думаю в ЛК налоговой связка по физику по ИНН — банк и др. (нал. агент) если не знает — сдает (к 01.февр) ндфл2 по фио, паспорт, адрес.

по Росу (4-й кв.) — хочу дать им ИНН — посмотрим..

По вычету по ипотеке (вопрос выше) — ст. 220 НК РФ:

1. до 2014 — имущ. вычет был — 2.0 млн на объект + проценты Неогр. факт. уплач. за год по ипотеке. Вычет можно перераспределить между супругами, необяз. пропорционально долям владения в недвиге.

2. с 2014 — вычет — 2.0 млн на лицо + 3.0 млн. процентов по ипотеке факт. уплач. за год.

Право на вычет возникает (в год) с момента гос регистр. (вторичка) или акта приема-передачи по ДДУ (дог.дол.участ).

Коли начали про вычет, подскажите, как обстоят дела при одновременной задолженностью перед налоговой и налоговым вычетом по ипотеке/медицине/учебе?

В плане есть ли необходимость причесывать долги перед заявкой на вычет или они автоматически вычтутся налоговыми деньгами работодателя, или вообще не связаны друг с другом?

вопрос поставлен правильно )) имхо встречная дебиторка всегда полезна))

тестирую как раз такой config — декл. по ндфл против долгов по трасп-му (многолетняя война — принципиально, без оплаты, т.к эконом-и не обоснован, в попугаях, а не от стоимости имущ., которое дешевеет).

мнение, что зачет (по встречн. однородным требованиям) невозможен, т.к. неоднородные:

1. лицевой счет налогоплат-ка ведется в разрезе налогов (КБК) и ОКТМО (мун-е образ-е).

2. в декларации (раздел 6)- возврат из налога ранее удерж-го нал агентом, его октмо другой в 90% случаев, если конечно не живете с нал.агентами в одном октмо )).

3. возврат производит казначейство, им как-то по..

4. право на уменьш-е налоговой базы по ндфл (вычеты), никак не пересекается с нал.обяз-стями и базой по другим налогам физика трасп, имущ, земельн.)

Ну вот у меня аналогичная ситуация по ТН (и похожая позиция обоснования) )) Сумма не кусающаяся, но просто так отдавать не хочу.

По распределению КБК и ОКТМО не силен, письма приходят из Кемерово в Красноярск, но как понял из вышеуказанного, то взаимовычета не будет. Хотя меня бы устроило и то, что налоги будут платиться налогами )) появится доступ к некоторым кредитным организациям )

Понятно что распространяемые страшилки, мол надо все заплатить и все в таком духе мало чем подкреплены реальной ситуацией. Основной интересующий вопрос — возможен ли именно формальный отказ налоговой на заявление о предоставлении вычета с основанием «имеются хвосты».

Нет, не может отказать в вычете. Теоретически (есть нюансы) могут налог не вернуть, а зачесть в счет недоимки по транспортному налогу (или другому).

страшилки — так и есть, 6 лет с 09г. — ТН мимо, за 15 ждем процедуры)). 1 решение (за тн.2012) + приказ (пропустил блин почту), денег 0.

с физика только в суд-м порядке.

порядок- уведомление, требование ->приказ ->отмена -> у органа 6 мес. в рай.суд, после отмены приказа (сид)- прошлепали, отказ. только нужно заявлять об этом (СИДе).

в этом году буду списывать протухшие, по безнадеге.

в курсе? — что всякие мупы, гупы, не платят ТН? кучерявые бл..