Выигранный суд с Тач-банком: интересный прецедент

Выигранный суд с Тач-банком: интересный прецедент

Как-то я рассказывал про клиента Промсвязьбанка из Казани, который выиграл суд с банком, а далее выложил интересное выигранное судебное решение с ним.

Как-то я рассказывал про клиента Промсвязьбанка из Казани, который выиграл суд с банком, а далее выложил интересное выигранное судебное решение с ним.

Тогда ПСБ заблокировал счета клиента, ссылаясь на якобы его предпринимательскую деятельность по счетам, сомнительные операции с деньгами и бонусами, мотивируя свои действия следованию ФЗ-115, и также Банк удерживал на счетах более 160 тыс. руб несколько месяцев.

Теперь тот же клиент прислал нам результаты очередного положительного судебного решения, на сей раз с Touch-банком.

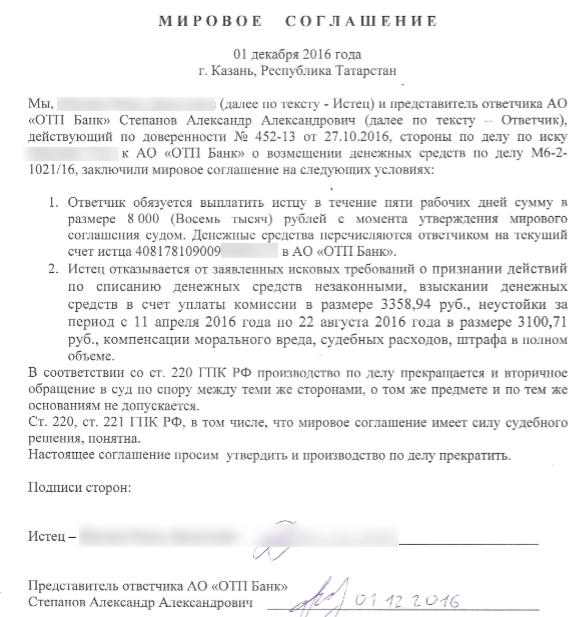

В комплекте ниже детальное исковое заявление, дополнения истца, возражения ответчика, заочное решение суда, заявление ответчика об отмене заочного решения и, наконец, мировое соглашение с перечислением средств истцу. В этом случае аппеляция уже невозможна.

В общем, перед нами результат пяти судебных заседаний и, по сути, выигранное дело в борьбе за отстаивание прав потребителя банковских услуг.

Материала много, потому прячу всё под спойлеры.

Суть дела такова, клиент Тач-банка имел кредитный лимит по банковской карте и проделал десяток операций по переводу денежных средств в эл.кошелек «Тинькофф Мобильный кошелек» (ныне закрытый сервис) на суммы менее 500 руб.

Опытный пользователь банковских продуктов наверняка вспомнит, какой mcc получался в этом случае, и что в итоге этого мог потеряться льготный период по кредитным картам. В суде была оспорена эта самая комиссия, которая была взята за совершение операций и оспорены начисленные проценты за пользование кредитными средствами.

Кроме того, с банка была востребована неустойка, штраф, возмещение морального вреда и стоимость услуг юриста.

[wpa access_id=»2″ buttons=»0″ text=»Внимание! данный контент скрыт, приобретите доступ!»]В Мировой суд

судебного участка №6 по Приволжскому судебному району г.Казани

420054, Республика Татарстан, г. Казань, ул. Авангардная, д. 143

Тел.: (843) 237-81-72

e-mail: ms.5006@tatar.ru

Истец: **,

проживающий по адресу:

индекс, адрес

Паспорт: ***

выдан кем и когда

контактный телефон: ***

e-mail:

Ответчик: Акционерное общество «ОТП Банк»

ИНН: 7708001614

Почтовый адрес: 125171, г. Москва, Ленинградское шоссе, д. 16А, стр. 1

Тел./факс: +7 (495) 775-47-75

e-mail: spravka@otpbank.ru

Цена иска: 6 554,15 руб.

ИСКОВОЕ ЗАЯВЛЕНИЕ

о нарушении закона о защите прав потребителей,

о признании действий Ответчика незаконными,

о взыскании незаконно списанных денежных средства,

взыскании неустойки,

взыскании процентов за пользование чужими денежными средствами,

взыскании расходов на оказание юридической помощи,

взыскании компенсации за моральный вред

Между Ш. (далее – Истец) и АО «ОТП Банк» (далее – Ответчик) заключен договор №95000000*** от 13.07.2015 на комплекс банковских услуг «TOUCH BANK» (далее – индивидуальные условия) (Приложение 1). В рамках индивидуальных условий 18.03.2016 заключен договор потребительского кредита с лимитом кредитования в форме кредитно-карточной линии (далее – Кредитный договор) (Приложение 2). По итогам подписания вышеуказанных документов Истцу выпущена карта за номером 5336 **** (далее – Карта) с карточным номером счета 40817810900950004115 (далее – Счет).

11.04.2016 в 08:10 произошло списание денежных средств с карты Истца в размере 186,91 (сто восемьдесят шесть 91/100) руб. (Приложение 3).

10.05.2016 в 09:05 произошло списание денежных средств с карты Истца в размере 2 215,64 (две тысячи двести пятнадцать 64/100) руб. (Приложение 4).

10.06.2016 в 10:58 произошли списания денежных средств с карты Истца в размере (Приложение 5):

- 318,95(триста восемнадцать 95/100) руб.

- 318,64(триста восемнадцать 64/100) руб.

- 318,80(триста восемнадцать 80/100) руб.

По итогам тщательного анализа, а также по обращению на горячую линию Ответчика выявлено, что за период с 11.04.2016 по 10.06.2016 с карты Истца списаны денежные средства на общую сумму 3 358,94 (три тысячи триста пятьдесят восемь 94/100) руб., из них:

- 186,91(сто восемьдесят шесть 91/100) руб. – в счет погашения процентов за пользование кредитными средствами;

- 3 172,03(три тысячи сто семьдесят два 03/100) руб. – списание комиссии.

Согласно информации с Интернет-банка, комиссия в размере 3 172,03 (три тысячи сто семьдесят два 03/100) руб. возникла в результате совершения Истцом операций, указанных в таблице ниже (Приложение 6 и 7):

| Дата операции | Наименование операции | Сумма операции, руб. | Сумма комиссии, руб. |

| 27.03.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 100,00 | 303,00 |

| 27.03.2016 | Покупка 100000000000020/RUS/MOSCOW/Tinkoff Bank | 500,00 | 319,00 |

| 28.03.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 490,00 | 318,60 |

| 29.03.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 485,79 | 318,43 |

| 30.03.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 492,25 | 318,69 |

| 03.04.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 498,75 | 318,95 |

| 04.04.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 499,25 | 318,97 |

| 07.04.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 495,00 | 318,80 |

| 08.04.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 491,00 | 318,64 |

| 10.04.2016 | Покупка 100000000000067/RUS/MOSCOW/Tinkoff Bank | 498,75 | 318,95 |

| ИТОГО | 4 550,79 | 3 172,03 | |

В соответствии с п.4 кредитного договора, проценты за пользование кредитом не взимаются в случае выполнения условий Льготного периода согласно Общим условиям Договора на комплекс банковских услуг «TOUCH BANK» (далее – Общие условия) (Приложение 8).

В соответствии с п.10.6. Ответчик вправе установить в Тарифном плане Льготный период кредитования (далее – Льготный период) – период времени, в течение которого проценты по Кредиту, предоставленному в соответствии с Кредитным договором, не взимаются при условии оплаты Истцом всей суммы Задолженности по состоянию на дату окончания предшествующего Расчетного периода в полном объеме не позднее даты окончания Платежного периода, а также при условии отсутствия Операций по снятию наличных, Операций по переводу денежных средств с использованием Кредита, а также Операций определяемых как операции с высоколиквидными активами (в частности, операции по оплате услуг казино и игорных домов и другие) в Расчетном периоде. Льготный период распространяется только на Операции по оплате товаров/ работ/услуг, совершенные с использованием Карты, отраженные на Основном счете в Расчетном периоде. Максимальная продолжительность Льготного периода указывается в Тарифном плане.

Условия Льготного периода не распространяются на Операции, определяемые Платежными системами как операции с высоколиквидными активами (в частности, операции по оплате услуг казино и игорных домов и другие). Льготный период может применяться только при условии отсутствия Просроченной задолженности в Расчетном периоде и Платежном периоде.

Исходя из данных таблицы (см. выше), очевидным остается тот факт, что Истцом совершены «покупки» — оплата товаров/работ/услуг, на которые распространяется действие Льготного периода, что подтверждается информацией с Интернет-банка.

Однако Ответчик, в результате совершения Истцом «покупок», незаконно списал комиссии, приостановил выполнение условий Льготного периода, что повлекло за собой начисление процентов за пользование кредитными средствами.

Следует отметить, что Истец, совершая покупки на протяжении с 27.03.2016 по 11.04.2016, никак не был уведомлен о начислении комиссии, процентов за пользование кредитными средствами. Истец обнаружил начисление комиссии, процентов за пользование кредитными средствами после того, как 11.04.2016 в 08:10 произошло списание денежных средств с карты в размере 186,91 (сто восемьдесят шесть 91/100) руб., впоследствии Истец незамедлительно приостановил совершение покупок через платежную систему tinkoff.ru до выяснения всех обстоятельств возникшей ситуации.

С учетом того, что до 11.04.2016 Истец так и не был уведомлен Банком о начислении комиссии, процентов за пользование кредитными средствами, Истец сделал однозначный вывод:

- совершение операции на сайте www.tinkoff.ruявляется «покупкой» — данная информация содержится в Интернет-банке, что подразумевает собой оплату товаров/работ/услуг;

- на оплату товаров/работ/услуг распространяется действие льготного периода;

- при выполнении условий льготного периода проценты за пользование кредитом не взимаются;

- на момент совершения первой покупки от 27.03.2016, Истец подтвердил смс сообщением свое согласие на проведение покупки по Карте на сумму 100 (сто 00/100) руб., в результате которого в Интернет-банке отобразилась информация о совершении покупки на ту же самую сумму в размере 100 (сто 00/100) руб.

- ни на момент совершения покупки, ни после совершения покупки о дополнительных комиссиях за данную операцию Истец не был уведомлен Ответчиком.

Следует обратить внимание, что ни одно разумное физического лицо, не совершит покупку на 100 руб. с комиссией 303 руб. (трехкратный размер платежа!)

На отношения, возникающие из договоров на оказание финансовых услуг, направленных на удовлетворение личных, семейных, домашних и иных нужд потребителя — гражданина, не связанных с осуществлением предпринимательской деятельности, в том числе по предоставлению кредитов, открытию и ведению счетов клиентов — граждан, осуществлению расчётов по их поручению, распространяется действие Закона РФ «О защите прав потребителей».

Согласно ст.5 ФЗ «О банках и банковской деятельности» к банковским операциям относятся открытие и ведение банковских счетов физических и юридических лиц; осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; купля-продажа иностранной валюты в наличной и безналичной формах; осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

В соответствии со ст.10 Закона РФ «О защите прав потребителей» исполнитель обязан своевременно предоставлять потребителю необходимую и достоверную информацию об услугах, обеспечивающую возможность их правильного выбора. Информация об услугах в обязательном порядке должна содержать сведения об основных потребительских свойствах услуг; цену в рублях и условия приобретения услуг, в том числе при предоставлении кредита — размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы; адрес (место нахождения), фирменное наименование (наименование) исполнителя; информацию о правилах оказания услуг. Указанная информация доводится до сведения потребителей в технической документации, на этикетках, маркировкой или иным способом, принятым для отдельных видов товаров (работ, услуг).

В силу ст.854 ГК РФ списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом. В данном случае у Ответчика отсутствует согласие Истца на списание комиссии и процентов.

Согласно ст.12 Закона РФ «О защите прав потребителей» если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

В силу ст.848 ГК РФ банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное. Согласно тарифному плану (Приложение 9), при совершении переводов в адрес операторов сотовой связи, телевидения, интернета и иных поставщиков, Ответчик сообщает Истцу о размере комиссии до совершения платежа. В данном случае в отношении Истца Ответчиком это не было сделано. Исходя из этого, возникает ситуация, когда Истец заранее никак не может знать о размере комиссии, любую совершенную операцию Истцом Ответчик может идентифицировать по своему усмотрению и списать комиссию по истечению длительного периода (в случае с Истцом через 44 календарных дня – дата покупки 27.03.2016, дата списания комиссии 10.05.2016).

Таким образом, Ответчик не исполнил обязанность по предоставлению полной и достоверной информации об услугах и тарифах на представляемые услуги, в связи с чем в соответствии с п.2 ст.12 ФЗ «О защите прав потребителей» должен нести ответственность за недостатки услуги, возникшие после её передачи потребителю вследствие отсутствия у него такой информации, при этом в силу п.4 указанной статьи закона необходимо исходить из предположения об отсутствии у потребителя специальных познаний о свойствах и характеристиках услуги.

14.06.2016 Истцом в адрес Ответчика направлена претензия на возврат денежных средств (Приложение 10).

23.06.2016 Ответчик направил в адрес Истца ответ на претензию (Приложение 11), который не содержит обоснований, подтверждающих законность действий со стороны Ответчика, а всего лишь продублированы пункты общих условий. В абзаце 4 ответа Ответчика содержится ссылка на выполнение правил согласно документу, заключенному между Ответчиком и Платежной системой. В связи с тем, что Истец не является участником подписанного соглашения между Ответчиком и Платежной системой, то данный документ имеет ограничения как по сфере действия, так и по кругу лиц, а, следовательно – и изданные Ответчиком на основании него внутренние документы, и все они вместе взятые не должны противоречить действующему законодательству Российской Федерации. Исходя из этого, ссылка на документ, с которым Ответчик не ознакомил Истца, по своей сути является неправомерным.

27.06.2016 Истцом в адрес Управления Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Татарстан (далее – Роспотребнадзор) направлена жалоба о нарушении Ответчиком закона о защите прав потребителей (Приложение 12).

14.07.2016 Истец получил ответ на жалобу, в соответствии с которым специалистами Роспотребназдора выявлены нарушения законодательства Российской Федерации в области защиты прав потребителей. По выявленным нарушениям в адрес Ответчика направлено письмо о явке для составления протокола об административном нарушении на юридическое лицо (Приложение 13).

При таких обстоятельствах, Истец приходит к однозначному выводу о нарушении Ответчиком права Истца как потребителя финансовых услуг, о нежелании Ответчика разобраться с претензией Истца, о незаконности списания комиссии, приостановления действия Льготного периода, а также впоследствии списания процентов за пользование кредитными средствами.

Взыскание неустойки

Статья 27 Федерального Закона «О защите прав потребителей» относительно сроков выполнения работ (оказания услуг), устанавливает: Исполнитель обязан осуществить выполнение работы (оказание услуги) в срок, установленный правилами выполнения отдельных видов работ (оказания отдельных видов услуг) или договором о выполнении работ (оказании услуг). В договоре о выполнении работ (оказании услуг) может предусматриваться срок выполнения работы (оказания услуги), если указанными правилами он не предусмотрен, а также срок меньшей продолжительности, чем срок, установленный указанными правилами.

Статья 28 названного закона устанавливает последствия нарушения исполнителем сроков выполнения работ (оказания услуг):

- Если исполнитель нарушил сроки выполнения работы (оказания услуги) — сроки начала и (или) окончания выполнения работы (оказания услуги) и (или) промежуточные сроки выполнения работы (оказания услуги) или во время выполнения работы (оказания услуги) стало очевидным, что она не будет выполнена в срок, потребитель по своему выбору вправе (в том числе):

— назначить исполнителю новый срок;

— потребитель вправе потребовать также полного возмещения убытков, причиненных ему в связи с нарушением сроков выполнения работы (оказания услуги). Убытки возмещаются в сроки, установленные для удовлетворения соответствующих требований потребителя.

Пункт 5. В случае нарушения установленных сроков выполнения работы (оказания услуги) или назначенных потребителем на основании пункта 1 настоящей статьи новых сроков исполнитель уплачивает потребителю за каждый день (час, если срок определен в часах) просрочки неустойку (пеню) в размере трех процентов цены выполнения работы (оказания услуги).

Несмотря на установление Истцом сроков, Истец не истребует законную неустойку в размере 3 (трех) процентов в день, однако оставляет за собой право истребовать неустойку из расчета 1 (один) процент в день.

Статья 23 названного закона, устанавливает ответственность за просрочку выполнения требований потребителя за такие нарушения – Ответчик должен уплатить потребителю за каждый день просрочки неустойку (пеню) в размере одного процента.

| Дата начала* | Дата окончания** | Кол-во дней | Ставка неустойки, % | Незаконно списанные денежные средства, руб. | Размер начисленных процентов, руб. | Предельный размер неустойки***, руб. |

| 1 | 2 | 3=2-1 | 4 | 5 | 6=3*4*5 | 7 |

| 11.04.2016 | 22.08.2016 | 133 | 1,00% | 186,91 | 248,59 | 186,91 |

| 10.05.2016 | 22.08.2016 | 104 | 1,00% | 2 215,64 | 2 304,27 | 2 215,64 |

| 10.06.2016 | 22.08.2016 | 73 | 1,00% | 318,95 | 232,83 | 232,83 |

| 10.06.2016 | 22.08.2016 | 73 | 1,00% | 318,64 | 232,61 | 232,61 |

| 10.06.2016 | 22.08.2016 | 73 | 1,00% | 318,80 | 232,72 | 232,72 |

| ИТОГО | 3 358,94 | 3 251,02 | 3 100,71 | |||

* — дата незаконного списания денежных средств Ответчиком со счета Истца;

** — дата подачи искового заявления;

*** — предельный размер неустойки рассчитан с учетом того, что данное значение не может превышать сумму основного требования.

Сумма законной неустойки по состоянию на 22.08.2016 составляет 3 100,71 руб.

Взыскание процентов за пользование чужими средствами в соответствии со статьей 395 ГК РФ

Расчет процентов за пользование чужими средствами в соответствии со статьей 395 ГК РФ представлен в Таблице ниже по состоянию на дату подачи искового заявления.

| Дата начала | Дата окончания* | Кол-во дней | Ключевая ставка ЦБ РФ, % | Кол-во дней в году | Незаконно списанные денежные средства, руб. | Размер начисленных процентов, руб. |

| 1 | 2 | 3=2-1 | 4 | 5 | 6 | 7=3*4*6/5 |

| 11.04.2016 | 13.06.2016 | 63 | 11,00% | 366 | 186,91 | 3,54 |

| 14.06.2016 | 22.08.2016 | 70 | 10,50% | 366 | 3,75 | |

| 10.05.2016 | 13.06.2016 | 34 | 11,00% | 366 | 2 215,64 | 22,64 |

| 14.06.2016 | 22.08.2016 | 70 | 10,50% | 366 | 44,49 | |

| 10.06.2016 | 13.06.2016 | 3 | 11,00% | 366 | 318,95 | 0,29 |

| 14.06.2016 | 22.08.2016 | 70 | 10,50% | 366 | 6,41 | |

| 10.06.2016 | 13.06.2016 | 3 | 11,00% | 366 | 318,64 | 0,29 |

| 14.06.2016 | 22.08.2016 | 70 | 10,50% | 366 | 6,40 | |

| 10.06.2016 | 13.06.2016 | 3 | 11,00% | 366 | 318,80 | 0,29 |

| 14.06.2016 | 22.08.2016 | 70 | 10,50% | 366 | 6,40 | |

| ИТОГО | 3 358,94 | 94,50 | ||||

* — в расчете:

- 06.2016 – дата изменения ключевой ставки ЦБ РФ, начиная с 14.06.2016 ключевая ставка ЦБ РФ равна 10,50%;

- 08.2016 – на дату подачи искового заявления.

Сумма процентов за пользование чужими средствами в соответствии со статьей 395 ГК РФ по состоянию на 22.08.2016 составляет 94,50 руб.

Взыскание компенсации за моральный вред

Статья 15 Федерального закона «О защите прав потребителей» устанавливает, что компенсация морального вреда, причиненного потребителю вследствие нарушения исполнителем прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Истец вину Ответчика считает установленной. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда. Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

В результате незаконных действий Ответчика, Истец находится в крайне тяжелом положении, выступает стороной менее защищенной, испытывает сильные волнения и страдания в результате посягательств Ответчиком на личное имущество Истца и ограничения прав, предусмотренных Конституцией РФ, был вынужден заниматься поиском дополнительного источника финансирования для выполнения своих обязательств.

Принимая во внимание, что размер компенсации морального вреда должен определяться в зависимости от характера причиненных потерпевшему нравственных страданий с учетом требований разумности и справедливости, руководствуясь статьей 15 Закона РФ «О защите прав потребителей», прошу Суд взыскать с Ответчика в пользу Истца компенсацию морального вреда в размере 20 000 (двадцать тысяч 00/100) рублей.

Взыскание штрафа за несоблюдение в добровольном порядке удовлетворения требований потребителя в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя

Поскольку взаимоотношения сторон подпадают под действие Закона РФ «О защите прав потребителей» при предоставлении услуг в сфере банковской деятельности, то согласно пункту 6 статьи 13 Закона при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

С претензией о добровольном удовлетворении требований Истец обратился к Ответчику 14 июня 2016 года и 22 августа 2016 года, до настоящего времени требования Истца не удовлетворены, а потому с Ответчика в пользу Истца подлежит взысканию штраф в размере 50 % от суммы, присужденной истцу, что при удовлетворении требований Истца будет составлять 13 277,08 руб.

Взыскание расходов на оказание юридической помощи (в качестве судебных издержек)

В соответствии со статьей 94 ГПК РФ к издержкам, связанным с рассмотрением дела, относятся и другие признанные судом необходимыми расходы. В связи с этим, Истец ходатайствует перед судом о признании расходов на оказание юридической помощи (как более слабой стороны в споре, не справившись самостоятельно с Ответчиком; Договор на оказание юридической помощи, Акт принятых работ, Квитанция о перечислении денежных средств, Выписка по карте) (Приложения 14, 15, 16, 17) – необходимыми расходами.

Расходы на оказание юридической помощи составили 3 600 руб.

Цена иска

- Согласно статье 91 ГПК РФ цена иска определяется:

1) по искам о взыскании денежных средств, исходя из взыскиваемой денежной суммы;

2) по искам об истребовании имущества, исходя из стоимости истребуемого имущества;

10) по искам, состоящим из нескольких самостоятельных требований, исходя из каждого требования в отдельности.

- Цена иска указывается истцом.

Таким образом, цена иска составляет: 3 358,94 руб. (незаконно списанные денежные средства) + 3 100,71 руб. (неустойка) + 94,50 руб. (проценты за пользование чужими денежными средствами) = 6 554,15 руб.

Пошлина и подсудность

В соответствии с п. 3 ст. 17 Закона Российской Федерации «О защите прав потребителей» и пп. 4 п. 2 и п. 3 ст. 333.36 Налогового кодекса РФ потребители освобождаются от уплаты государственной пошлины по всем искам, связанным с нарушением их прав, если цена иска не превышает 1 000 000 рублей. В случае, если цена иска превышает эту сумму, потребитель уплачивает государственную пошлину в сумме, исчисленной в соответствии с пп. 1 п. 1 ст. 333.19 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1000000 рублей. (Постановление Пленума Верховного Суда РФ от 29.09.1994 N 7(ред. от 29.06.2010) «О практике рассмотрения судами дел о защите прав потребителей»)

В соответствии со статьей 103 ГПК РФ, издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с Ответчика, не освобожденного от уплаты судебных расходов, пропорционально удовлетворенной части исковых требований.

Статья 29 ГПК РФ устанавливает альтернативную подсудность по выбору истца, а именно- пункт 7: «Иски о защите прав потребителей могут быть предъявлены также в суд по месту жительства или месту пребывания истца либо по месту заключения или месту исполнения договора». Кроме того, в Кредитном договоре, сторонами установлена договорная подсудность только в отношении жителей города Москвы, в отношении других клиентов стороны отсылают к действующему законодательству.

На основании вышеизложенного, руководствуясь перечисленными нормативно-правовыми актами

прошу Суд:

1) признать действия Ответчика незаконными, нарушающими права Истца как потребителя финансовых услуг;

2) взыскать с Ответчика незаконно списанные денежные средства в размере 3 358,94 руб.;

3) взыскать с Ответчика законную неустойку в размере 3 100,71 руб.;

4) взыскать с Ответчика проценты за пользование чужими денежными средствами в размере 94,50 руб.;

5) за несоблюдение в добровольном порядке удовлетворения требований потребителя взыскать с Ответчика штраф в размере пятьдесят процентов от суммы, присужденной Судом в пользу Истца;

6) взыскать с Ответчика расходы на оказание юридической помощи (в качестве судебных издержек) в размере 3 600 руб.;

7) Взыскать с Ответчика компенсацию за моральный вред, оцененный Истцом в размере 20 000 рублей.

Приложения:

- договор №950000008676 от 13.07.2015 на комплекс банковских услуг «TOUCHBANK» — 2 л.;

- договор от 18.03.2016 потребительского кредита с лимитом кредитования в форме кредитно-карточной линии – 1 л.;

- выписка по счету с Интернет-банка с подтверждением списания денежных средств с карты Истца в размере 186,91 руб. – 2 л.;

- выписка по счету с Интернет-банка с подтверждением списания денежных средств с карты Истца в размере 2 215,64 руб. – 1 л.;

- выписка по счету с Интернет-банка с подтверждением списания денежных средств с карты Истца в размере 318,95 руб., 318,64 руб., 318,80 руб.– 1 л.;

- Информация с Интернет-банка о совершении Истцом операции «Покупка» — 2 л.;

- Информация с Интернет-банка о перечне покупок с указанием размера комиссии — 2л.;

- Общие условия Договора на комплекс банковских услуг «TOUCHBANK» — на 38 л.;

- Тарифный план по карте – 4 л.;

- Претензия от 14.06.2016 – 5 л.;

- Ответ на претензию от 23.06.2016 – 2 л.;

- Жалоба в Роспотребнадзор от 27.06.2016 – 5 л.;

- Ответ Роспотребнадзора от 14.07.2016 на жалобу Истца – 2 л.;

- Договор на оказание юридической помощи – 2 л;

- Акт сдачи-приемки услуг – 1 л.;

- Квитанция о перечислении денежных средств – 1 л.;

- Выписка по карте, подтверждающая перевод оплаты юридической помощи – 1 л.;

- Копия паспорта Истца – 2 л.

С уважением, Ш.

«22» августа 2016 г.

От: Ш.

Кому: spravka@otpbank.ru, zabota@otpbank.ru

Копии: info@touchbank.com, feedback@touchbank.com

В Акционерное общество «ОТП Банк»

ИНН: 7708001614

Почтовый адрес: 125171, г. Москва, Ленинградское шоссе,

д. 16А, стр. 1 Тел./факс: +7 (495) 7754775

email: spravka@otpbank.ru

Копия: в TouchBank (онлайнбанк европейской финансовой группы OTP Group)

Тел./факс: +7 (495) 2213060

email: info@touchbank.com

email:feedback@touchbank.com

от Ш.,

проживающего по адресу: ***

Паспорт: ****

контактный телефон: ***email: ***

ПРЕТЕНЗИЯ

на возврат денежных средств

Между Ш. (далее – Клиент) и АО «ОТП Банк» (далее – Банк) заключен договор №95000000**** от 26.08.2015 на комплекс банковских услуг «TOUCHBANK» (далее – индивидуальные условия). В рамках индивидуальных условий 09.05.2016 заключен договор потребительского кредита с лимитом кредитования в форме кредитнокарточной линии (далее – Кредитный договор). По итогам подписания вышеуказанных документов Клиенту выпущена карта за номером 5336**** (далее – Карта) с карточным номером счета 4081781050095001**** (далее – Счет).

06.07.2016 в 07:33 произошли списания денежных средств с карты Клиента на общую сумму в размере 309,45 (триста девять 45/100) руб., из них:

- 307,41 (триста семь 41/100) руб. – в счет погашения процентов на срочный ОД по договору № 95300000**** от 26.08.2015г.

- 0,84 (84/100) руб. в счет погашения процентов на просроченный ОД (кредит) по договору № 95300000**** от 26.08.2015г. Ш.

- 1,20 (один 20/100) руб. в счет оплаты штрафа за просрочку по договору № 95300000**** от 26.08.2015г. Ш.

В соответствии с п.6 кредитного договора, «количество, размер и периодичность (сроки) платежей заемщика по договору или порядок определения этих платежей:

- Дата платежа – не позднее 5го числа каждого календарного месяца.

- Размер не менее Минимального платежа, равного сумме 5% от основного долга на дату окончания Расчетного периода и начисленных процентов за Расчетный период, но не менее 300 рублей».

В рамках направленного письма на электронный адрес Клиента от 13 мая 2016 года (15:02) дополнительно предоставлены разъяснения о составе обязательного платежа. Так, в письме отмечено, что обязательный платеж может состоять из:

- Комиссия за обслуживание карты 250 руб. – если на ваших счетах в течение Расчетного периода суммарный ежедневный остаток менее 30 000 рублей или вы расходуете по карте в течение Расчетного периода менее 30 000 рублей.

- Услуга «СМСинфо» 60 руб. – если после первых двух Расчетных периодов вы продолжите пользоваться этой услугой.

- Услуга «Страхование карты» 50 руб. – если вы подключили эту услугу.

- Комиссия за переводы – если за Расчетный период были переводы на счета и карты других банков.

Исходя из вышеперечисленного, становится очевидным, что у Клиента ни как не мог возникнуть обязательный платеж:

- комиссия за обслуживание карты у Клиента не взимается – т.к. сумма ежедневного остатка на счетах превышает 30 000 (тридцать тысяч 00/100) руб.;

- услуги «СМС-инфо» и «Страхование карты» у Клиента не подключены;

- комиссия за переводы не начислялись – т.к. Клиент не использует кредитные средства для данных типов операций.

Следует обратить внимание, что по тексту кредитного договора отсутствует понятие «ОБЯЗАТЕЛЬНЫЙ ПЛАТЕЖ», при таких обстоятельствах теряется легитимность данного понятия.

Дата платежа по кредитному договору Клиента – 05.07.2016. На данную дату минимальный платеж составлял 1 100 (одна тысяча сто 00/100) руб. С учетом того, что данная сумма составляет 5% от основного долга на дату окончания Расчетного периода, то размер основного долга составляет 22 000 руб. = 1 100 руб./5%.

Клиент 05.07.2016 позвонил на горячую линию Банка для уточнения размера платежа. Сотрудник Банка подтвердил, что сумма задолженности на 05.07.2016 составляет 22 000 руб., при погашении которой действие льготного периода сохранится. В результате собственного расчета, а также после подтверждения информации сотрудником Банка, у Клиента не возникло оснований не доверять сотруднику Банка, а также усомниться в собственном расчете (имеется огромный опыт использования кредитных карт). В итоге 05.07.2016 Клиент погасил всю сумму задолженности на дату окончания Расчетного периода в размере 22 000 (двадцать две тысячи 00/100) руб.

06.07.2016 у Клиента возникла просроченная задолженность на сумму в размере 1 100 (одна тысяча сто 00/100) руб. Как только Клиент обнаружил данную информацию в интернетбанке, то незамедлительно погасил возникшую просроченную задолженность, а также всю сумму задолженности по кредитному договору с учетом незаконно начисленных процентов. Следует обратить внимание, что остаток по вкладу Клиента превышает сумму 385 000 (триста восемьдесят пять тысяч 00/100) руб., что отражает финансовое положение Клиента и гипотетически подтверждает возможность Клиента погасить всю сумму задолженности на любой момент времени. Если бы Клиент знал, что Банк не соблюдает условия кредитного договора, а также, что сотрудники Банка предоставляют недостоверную информацию, то поступил бы иначе. Цена данных некорректных действий Банка весьма велика для репутации Клиента с точки зрения кредитной истории.

Следует обратить внимание, что мать Клиента – Ш. дата рождения ***** – также обслуживается в Банке.

Дата платежа матери Клиента – 03.07.2016, размер платежа составлял 583,77 руб., из них 523,77 руб. – 5% от основной суммы долга, 60 руб. комиссия за услугу «СМСинфо». Исходя из этого, для сохранения льготного периода по карте необходимо было погасить задолженность в размере 11 279,40 руб., состоящий из:

- 10 475,40 руб. = 523,77 руб./5% (основная сумма долга);

- 60 руб. (комиссия за услугу «СМСинфо»);

- 744 руб. замороженная сумма, которая,

в свою очередь, состоит из следующих операций:

- 46 руб. 02.07.2016 в 13:53, Покупка 990000020157/RUS/KAZAN/MAGNITMMLVOV/ 10470018;

- 117 руб. 01.07.2016 в 16:36, Покупка 990000020157/RUS/KAZAN/ MAGNIT MM LVOV/ 10470018;

- 510 руб. 30.06.2016 в 18:25, Покупка 620000007012/RUS/KAZAN/PYATEROCHKA/00621755;

- 71 руб. 29.06.2016 в 17:33, Покупка 990000020157/RUS/KAZAN/ MAGNIT MM LVOV/10470018.

Мать Клиента перечислила на карточный счет со счета вклада денежные средства в размере 11 279,40 руб., из них:

- замороженная сумма в размере 744 руб. списалась сразу;

- произошло погашение задолженности на сумму 10 475,40 руб.

- 60 руб. остались на счету для автоматического списания в счет оплаты услуги «СМС Инфо».

Вышеуказанное подтверждает, что в результате совершения одинаковых действий Банк относится нелогично и избирательно.

В результате несоблюдения Банком условий кредитного договора, нелогичного и избирательного отношения к Клиентам, а также предоставления недостоверной информации сотрудником Банка, у Клиента возникли убытки в размере 309,45 (триста девять 45/100) руб., возникшая просроченная задолженность ухудшила кредитную историю.

При таких обстоятельствах, Клиент приходит к однозначному выводу о незаконности списания процентов на просроченный кредит, штрафа за просрочку, приостановления действия Льготного периода, а также впоследствии списания процентов за пользование кредитными средствами, возникновения просроченной задолженности, ухудшения кредитной истории Клиента.

С учетом вышеизложенного, прошу Банк:

— на основании ст. 22 Закона РФ «О защите прав потребителей» в течение 10 (десяти) календарных дней с момента получения данной претензии вернуть незаконно списанные денежные средства в размере 309,45 (триста девять 45/100) руб.путем перечисления по следующим реквизитам:

Получатель ФИО

Номер счёта 4081781050****

Банк АО «ОТП БАНК» Г.МОСКВА

БИК Банка 044525311

ИНН 7708001614

КПП 997950001

Корр. счёт 30101810000000000311

— направить запрос в Бюро кредитных историй для удаления информации о возникшей просроченной задолженности и предоставить подтверждение об исправлении кредитной истории Клиента.

- случае невыполнения законного требования, Клиент оставляет за собой право обратиться в суд

- исковым заявлением о взыскании с Банка незаконно списанных денежных средств, неустойки за просрочку выполнения требования Клиента за каждый день просрочки, процентов за пользование чужими средствами по статье 395 ГК РФ, возмещении компенсации за моральный вред, расходов на услуги представителя, а также, за несоблюдение добровольного порядка удовлетворения законного требования потребителя, взыскания штрафа в размере 50 % от суммы, присужденной судом в пользу Клиента.

C уважением, Ш.

«07» июля 2016 г.

Дополнительные пояснения к исковому заявлению

Ш. (далее – Истец) 16 сентября 2016 года в 12:36 получил ответ на электронный адрес @ от АО «ОТП Банк» (далее – Ответчик) (Приложение 1) на досудебную претензию Истца, направленную 22 августа 2016 года, полностью соответствующего исковым требованиям.

Согласно ответу на претензию №287185 (далее – Ответ) (Приложение 2) Ответчик, в очередной раз, необоснованно отклоняет полностью все требования Истца, а также противоречит сам себе.

- В абзаце 3 Ответа отмечено, что «…Льготный период распространяется только на Операции по оплате товаров/работ/услуг, совершенные с использованием Карты…».

- В абзаце 8 Ответа отмечено, что «Доводы Клиента о проведении покупок на сайте www.tinkoff.ruне соответствуют действительности и противоречат указанной выше выписке, а также полученному из платежной системы МСС-коду операций.».

А) Согласно информационному письму от Ответчика (Приложение 3) подтверждается совершение Истцом безналичной оплаты товаров и услуг с использованием банковской карты. Более того, в данном документе в разделе «описание операции» указано: Tinkoff Bank Card 2 Card, что подтверждает доводы Истца о проведении покупок на сайте www.tinkoff.ru. Следует обратить внимание, что Ответчик считает информационное письмо в Приложении 3 документом, полученным из платежной системы. Данные доводы являются не соответствующими действительности, так как данный документ оформлен на фирменном бланке Ответчика, на данном документе имеется лишь подпись представителя Ответчика и штамп печати Ответчика. Таким образом, Ответчик ссылается на свое информационное письмо как на документ, полученный из платежной системы.

Б) Согласно выписке с лицевого счета с 27.03.2016 по 13.04.2016 (Приложение 4) отсутствует возможность идентификации операции, а также отсутствует информация о наименовании торговой точки, где совершена операция. Данные действия позволяют усомниться в компетентности Ответчика, а также в целенаправленном не предоставлении подробной выписки, которая содержится в Интернет-банке.

- В абзаце 6 Ответа отмечено, что «В соответствии с Общими условиями Банк вправе относить Операции к Исключительным по своему усмотрению…».

Данная позиция Ответчика о возможности изменить существенные условия является противоречащим действующему законодательству Российской Федерации. Согласно ст.12 Закона РФ «О защите прав потребителей» если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков. Исходя из этого, возникает ситуация, когда Истец заранее никак не может знать о размере комиссии, любую совершенную операцию Истцом Ответчик может идентифицировать по своему усмотрению и списать комиссию по истечению длительного периода (в случае с Истцом через 44 календарных дня – дата покупки 27.03.2016, дата списания комиссии 10.05.2016).

- В абзаце 9 Ответа отмечено, что «…Приложения в виде таблиц и иных материалов не являются официальным документом… В обосновании своих требований Клиент не ссылается на выпискупо его лицевому счету».

А) В приложениях Истец использовал распечатки с Интернет-банка Ответчика, что подтверждается электронными записями интернет-службы с наличием интернет-ссылки на каждом документе. При таких обстоятельствах, данные документы служат официальным подтверждением.

Б) Как уже выше было отмечено (2.Б), согласно выписке отсутствует возможность идентификации операции, а также отсутствует информация о наименовании торговой точки, где совершена операция. При таких обстоятельствах, ссылаться на документ, который не содержит перечень необходимой информации, объективно является нелогичным и неправильным. В связи с этим, Истец использовал подробную выписку, имеющуюся в Интернет-банке Ответчика. Более того, в выписке отсутствуют операции списания комиссии после совершения покупок Истцом, тем самым подтверждаются доводы Истца о списании комиссии по истечению длительного периода (через 44 календарных дня с даты покупки).

Данная позиция Ответчика позволяет усомниться в компетентности Ответчика, в очередной раз подтверждается отсутствие логичных и обоснованных доводов. Следует также обратить внимание на тот факт, что Ответчиком не предоставлено обоснование законности списания комиссии по истечению длительного периода (через 44 календарных дня с даты покупки).

Приложения:

- Подтверждение получения ответа на электронный адрес @ от АО «ОТП Банк» — 1 л.;

- Ответ на претензию №287185 от 23.08.2016 – 2 л.;

- Информационное письмо от Ответчика о совершении Истцом операций безналичной оплаты товаров и услуг с использованием карты – 3 л.;

- Выписка с лицевого счета с 27.03.2016 по 13.04.2016 – 3 л.

РЕЗОЛЮТИВНАЯ ЧАСТЬ, ЗАОЧНОЕ РЕШЕНИЕ

Мировой судья судебного участка № 6 по Приволжскому судебному району города Казани Республики Татарстан Л.К. Вафина, с участием истца Ш., […]

о признании действий по списанию денежных средств незаконными, взыскании денежных средств в счет уплаты комиссии, неустойки, компенсации морального вреда, судебных расходов, штрафа,

УСТАНОВИЛ:

На основании изложенного и руководствуясь статьями 194 – 199, 233 – 235 Гражданского процессуального кодекса Российской Федерации, мировой судья

ЗАОЧНО РЕШИЛ:

Исковое заявление Ш. к Акционерному обществу «ОТП Банк» о признании действий по списанию денежных средств незаконными, взыскании денежных средств в счет уплаты комиссии, неустойки, компенсации морального вреда, судебных расходов, штрафа удовлетворить частично.

Признать незаконными действия Акционерного общества «ОТП Банк» по списанию денежных средств со счета Ш. за период с 11 апреля 2016 года по 10 июня 2016 года в счет уплаты комиссий за совершение операций с использованием кредитной банковской карты № 5336***** в рамках договора № 95000000**** на комплекс банковских услуг «TOUCH BANK», заключенного 13 июля 2015 года между Ш. и Акционерным обществом «ОТП Банк».

Взыскать с Акционерного общества «ОТП Банк» в пользу Ш. комиссию за перевод денежных средств в размере 3358,94 руб., неустойку за период с 11 апреля 2016 года по 22 августа 2016 года в размере 3100,71 руб., расходы по оплате услуг представителя в размере 2500 руб., компенсацию морального вреда в размере 1000 руб., штраф в размере 3729,83 руб. (3358,94 руб. + 3100,71 руб. + 1000 руб.)/2.

В остальной части исковые требования оставить без удовлетворения.

Взыскать с Акционерного общества «ОТП Банк» в доход бюджета муниципального образования города Казани государственную пошлину в размере 700 руб.

В соответствии с частью 4 статьи 199 Гражданского процессуального кодекса Российской Федерации лица, участвующие в деле (и их представители), присутствовавшие в судебном заседании, вправе обратиться к мировому судье с заявлением о составлении мотивированного решения суда в течение трех дней со дня объявления резолютивной части решения суда; не присутствовавшие — в течение пятнадцати дней со дня объявления резолютивной части решения суда.

Ответчик вправе подать в суд, принявший заочное решение, заявление об отмене этого решения суда в течение семи дней со дня вручения ему копии этого решения.

Заочное решение может быть обжаловано в апелляционном порядке в Приволжский районный суд города Казани Республики Татарстан в течение одного месяца по истечении срока подачи ответчиком заявления об отмене этого решения суда, а в случае, если такое заявление подано, — в течение одного месяца, со дня вынесения определения суда об отказе в удовлетворении этого заявления.

СОГЛАСОВАНО:

Мировой судья судебного участка № 6 по Приволжскому судебному району города Казани Л.К. Вафина

В Мировой суд

судебного участка №6 по Приволжскому судебному району г.Казани

адрес

Истец:***

Ответчик: Акционерное общество «ОТП Банк»

ИНН: 7708001614

Почтовый адрес: 125171, г. Москва, Ленинградское шоссе, д. 16А, стр. 1

Тел./факс: +7 (495) 775-47-75

e-mail: spravka@otpbank.ru

Номер дела: 02-0841/6/2016

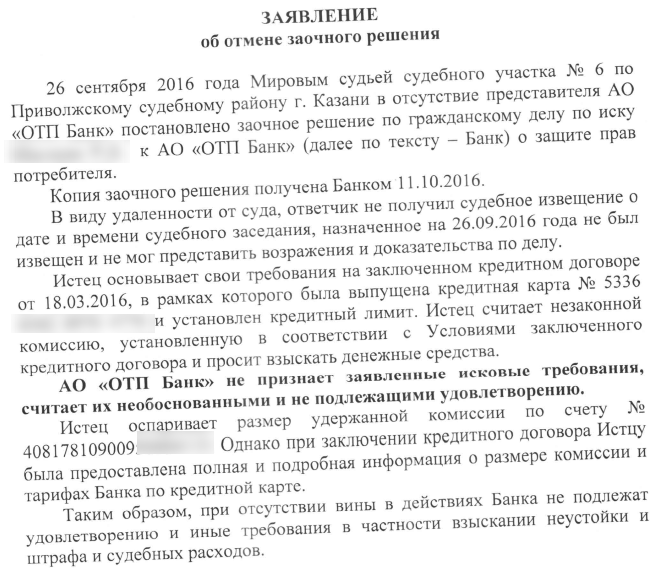

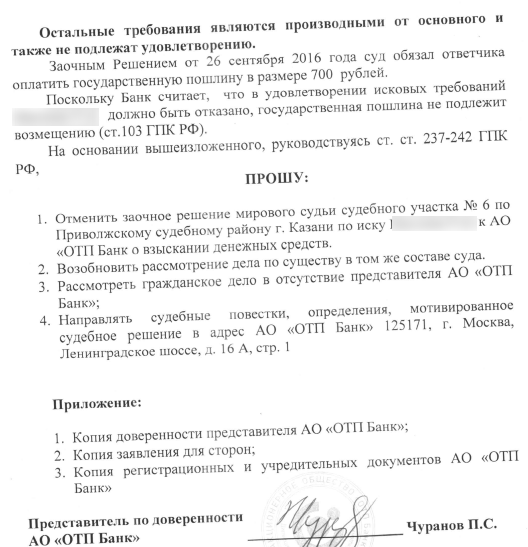

Возражения на заявление Ответчика об отмене заочного решения

Ш. (далее – Истец) 01 ноября 2016 года в 16:21 получил на электронный адрес @ с электронного адреса Ms.5006@tatar.ru Мирового суда судебного участка №6 по Приволжскому судебному району г.Казани (далее – Суд) копию заявления Ответчика об отмене заочного решения (далее – Заявление) с исх.№09-07-01-27-11/24141 от 17.10.2016 (Приложение 1).

Согласно данному Заявлению становятся очевидными следующие факты:

- Ответчик в Заявлении указал неверный индекс Истца: 42138, должно быть 420

- Доводы Ответчика о том, что «Ответчик в виду удаленности от суда не получил извещение о дате и времени судебного заседания не был извещен и не мог предоставить возражения и доказательства» подлежат сомнению, т.к. на запросы Истца Ответчик предоставлял ответы своевременно. Судом так же были предприняты меры по взаимодействию с Ответчиком через официальный электронный адрес Ответчика, однако представитель Ответчика вышел на связь только после получения копии заочного решения через Почту России, до этого момента Ответчик игнорировал запросы Суда.

- Ответчик в абзаце 6 Заявления, в очередной раз, ссылается на общие формулировки — «тарифы, кредитный договор», из смысла которых Ответчик не поясняет на основании каких конкретно пунктов не признает исковые требования Истца.

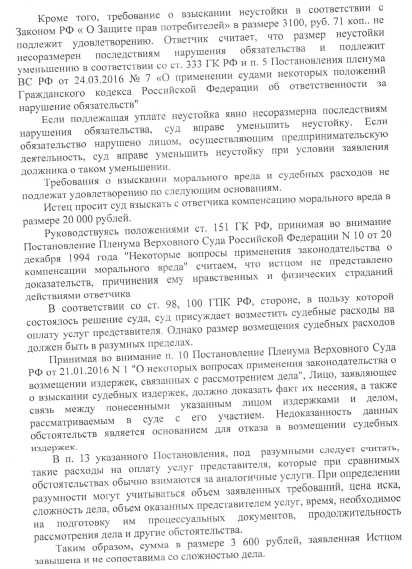

- На странице 2 в абзаце 1 Заявления Ответчик отмечает, что «размер неустойки несоразмерен последствиям нарушения». Становится очевидным, что у Ответчика отсутствует единая позиция по данному делу – Ответчик просит отменить решение суда, а также уменьшить размер неустойки. Следует обратить внимание на тот факт, что Истец не требовал законную неустойку в размере 3 (трех) процентов за каждый день просрочки, а также просил Суд взыскать неустойку, рассчитанную на дату составления искового заявления – а не на дату исполнения решения Суда.

- На странице 2 в абзаце 5 Заявления Ответчик отмечает, что «Истцом не представлено доказательство причинения нравственных и физических страданий действиями Ответчика». Размер компенсации морального вреда по решения Суда уменьшен с 20 000 руб. до 1 000 руб.

- На странице 2 в последнем абзаце Ответчик отмечает, что «сумма в размере 3 600 руб., заявленная Истцом завышена и не сопоставима со сложностью дела». Размер услуг представителя по решению суда уменьшен с 3 600 руб. до 2 500 руб.

- На странице Ответчик просит Суд рассмотреть дело в отсутствии представителя Ответчика. По мнению Истца, Ответчик целенаправленно игнорировал запросы Суда, Заявление направлено в Суд для искусственного затягивания процесса рассмотрения судебного дела.

Истец дополнительно предоставляет информацию о незаконных и недобросовестных действиях Ответчика, которые были допущены в отношении родственников Истца:

- Мать Истца – Ш. – несколько раз обращалась к Ответчику с требованием возобновить льготный период кредитования, который был отключен Ответчиком без достаточных оснований. Для того, чтобы восстановить льготный период, матери Истца потребовалось оставить отзыв на сайте банки.ру (https://www.banki.ru/services/responses/bank/response/10021483/) (Приложение 2). Только в результате публичного отзыва, матери Истца удалось решить проблему: Ответчик восстановил льготный период. На лицо следующий факт – избирательное отношение Ответчика к клиентам.

- Брат Истца – Ш. – 07.07.2016 направил в адрес Ответчика претензию на возврат незаконно списанных денежных средств (Приложение 3). На момент направления претензии сумма требований составляла 309,45 руб., в последствии была увеличена до суммы 8 677,54 руб. Многочисленные обращения на протяжении четырех месяцев брата Истца Ответчику, а также в Роспотребнадзор и Центральный Банк РФ, не привели к решению вопроса. Брат Истца, намереваясь обратиться в Суд, в последний раз попробовал направить обращение Ответчику (Приложение 4). В итоге Ответчик возместил 8 700 руб. в виде бонусных баллов брату Истцу (приложение 5). Данными действиями Ответчик неформально признал свою вину, однако сколько времени и усилий понадобилось брату Истца чтобы добиться справедливости.

С учетом вышеизложенного, прошу Суд:

- Заявление Ответчика об отмене заочного решения отклонить;

- считать законным и обоснованным заочное решение Суда.

Приложения:

- копия заявления Ответчика об отмене заочного решения с исх. №09-07-01-27-11/24141 от 17.10.2016 — 3 л.;

- копия отзыва о Touch Bank «Игнорирование обращения» Банки (Отзыв ***) – 3 л.;

- копия претензии брата Истца на возврат незаконно списанных денежных средств – 4 л.;

- копия обращения брата Истца к Ответчику – 1 л.;

- копия ответа Ответчика– 1 л.

«03» ноября 2016 г. Ш.

- Некоторые приложения я не выложил — они не несут большой смысловой нагрузки.

- Персональные данные я затёр все, хотя автор иска разрешил оставить ФИО. С его слов данный судебный процесс может стать прецедентным, хотя у нас не прецедентное право.

- Первое заседание было отложено т.к. ни ответчик, ни третье лицо (Роспотребнадзор) не пришли.

На втором заседании также никто из указанных лиц не пришли, вынесено заочное решение в мою пользу.

На третьем заседании суд удовлетворил заявление ответчика об отмене заочного решения и назначил новое заседание (в заявлении было отмечено ответчиком о возможности рассмотрения дела без участия представителя ответчика).

На четвертом заседании началось новое рассмотрение дела с запросом суда дополнительных пояснений.

На пятом заседании к удивлению всех прилетел из Москвы в Казань представитель Тач-Банка (сумма данных расходов на перелет туда-обратно составляет не менее 6000 руб) с целью закончить судебный процесс.

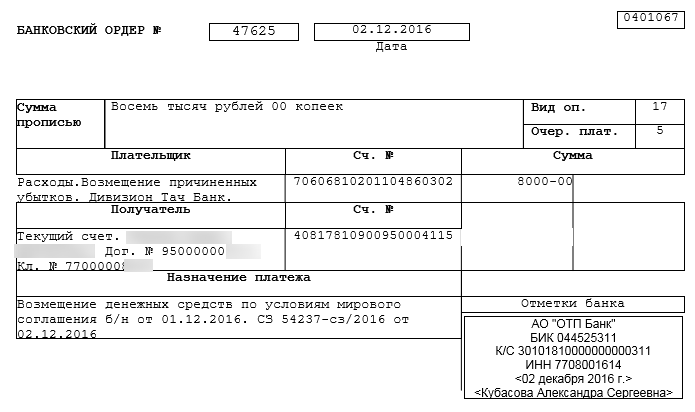

Согласно заочному решению должны были мне 13000 руб. с копейками, в итоге представитель предложил мировое соглашение, с определением суммы на усмотрение суда. В итоге 8000 руб., ТачБанк оплатил на следующий же день. - «В суде доказывал, что ТМК — это не банк, а некий электронный сервис. После того, как судья на последнем заседании предложил привлечь также платежную систему ТМК, то представитель ответчика остался без слов, предложил мировое.

Для представителя в любом случае перед руководством плюс: своим присутствуем смог снизить сумму с 13000 до 8000. Для меня тоже выгодно: пусть сумма и меньше, зато деньги на следующий день. А если бы по решению суда — месяц для вступления в законную силу, выдача исп.листа, отправка в ЦБ для исполнения — короче февраль-март».[свернуть]

P.S. Автор этого материала получил денежное вознаграждение, вы также можете присылать интересные актуальные материалы и получать оплату.

Штирлиц, ты почему закрыл доступ к теме?

Komandor, премиум-контент.

Я против платного контента такого рода. Или источник хочет долю от своей информации?

Тогда я против того, чтобы юристы брали деньги за составление исковых заявлений. И чтобы банки не блокировали мои карты, а я не бегал по судам. И чтобы за новости в теме месяца я не платил, но посетители новости всё равно оставляли. И еще много хотелок есть, но от этого икра на хлебе не появляется.

Где же льготы пенсам?!

Так не твой же материал, а третьего лица. Неужели оно денег просит за это еще?

FROZEN, да, я оплачиваю подобные материалы, что за материал с ПСБ, что за тач-банк.

вопросов нет)

Неправильный вывод. Нужно вырастить собственного хоббистского юриста. Прокачать его именно на нужные нам кейсы. И пусть банки блокируют (так же тупо и безосновательно, как это сейчас происходит). Поиметь всех упертых банкиров. Хоббистам польза в виде неустоек, пеней и процентов по ЗОПП. Юристу польза в ваиде представительских и огромного количества выигранных в общем-то для неподготовленного совсем непростых дел, т.е. помимо денег почет и уважение среди коллег. Обратим говно банков нам на пользу. Как-то так.

а как оплатить чтобы было видно?

hvg1978, оплатить статус доступа можно хоть чем, агрегатор все примет, и электронные кошельки и банковские карты.

ну это уже совсем 3,14здец :))) тут скоро совсем нечего читать будет :)))

ничего ничего, еще не вечер….

С одной стороны, все это очень интересно — нагнули банк, все дела. Но! Профит 8000 рублей и это 5!!! заседаний суда, подготовка к ним. Мне бы очень интересно было послушать мотивацию автора — зачем все это? Принципы, чувство справедливости? Стоит ли такая прорва времени и сил 8000 рублей?

1) Когда владеешь всей информацией, то подготовка не отнимает много времени.

2) Выработка прецедентного решения, которое можно использовать при спорных ситуациях с другими банками.

3) Личностный и профессиональный рост, развитие навыков использования доказательств в очень спорных ситуациях, которые случаются очень часто в наше время. Нужно понять главное: в суде не всегда побеждает тот, кто прав, а тот, кто докажет неправоту оппонента.

4) 8000=3000 (возврат) + 5000 (профит — по 1000 за каждое заседание) — мелочь, а приятно.

5) Чувство победы — незаменимо..

1. Все не могут владеть всей информацией по определению, иначе мы были бы сами и юристами, и врачами и т.д. и т.п.

2. У нас нет прецедентного права и суды не ориентируются на подобные решения и могут по аналогичному делу вынести другое решение легко и просто.

3. В том и дело, что можно расти и без судебных тяжб.

4. Мелочь можно заработать десятикратно за время, потраченное на суды и подготовку к ним

5. Победа не гарантирована, ведь следуя пункту 4 Вашего поста, банк как раз таки мог/может/сможет подготовиться лучше и доказать неправоту клиента.

Не знаю, почему наши суды отказываются возмещать вред физикам на нормальные суммы, хотя бы с коммерческих структур. Ввели бы такую практику, много бы порядка было наведено самими компаниями, меньше судов, больше профита у всех.

Может потому что судебное право не самая сильная сторона РФ :)

В моей практике встречались решения суда в пользу клиента за комиссию обналички кредитного лимита через банкомат. Это называется потребительский экстремизм. Фу и фи таким темам.

позитивно, что банк, вменяемый, готов к мировому согл.

не понял только, почему подсудность у мирового судьи — который вроде рассматривает / выносит приказы — где нет «спора о праве», +подсудность по ЗоЗППу — тоже вроде в районном?

От стоимости иска зависит. Если до 50круб то можно в мировой, если выше то в районный.

student — возможно вы очень даже правы ))

подсудность мировых судей — первые две ссылки

мля, у меня есть взыскание основного долга по ЗоЗППу в рай. суде…

т.е. можно пошагово (по периодам) заса..ндалить до 50к — проценты по 395й чубакам.. в мир.суд. — будем надеяться )).. интересно )) приказами…

Кстати народ, щас вот собираюсь подавать на ВТБ24, который молчком стал брать комиссию с элекснета, с кредитки до этого более года не брал, дело у меня прям почти один в один, хочется ВТБ24 прям опозорить наглые. Потом тоже выложу результаты.

Обоснование иска какое? Удалось собрать выписки где указана оплата? Взяли разъяснения ЦБ что есть перевод, а что оплата? Установили действующие тарифы? Доказали основываясь на законах и договоре, что изменения по учету операций являются изменением тарифов и должны сопровождаться оповещением клиентов? Или просто исходите, что раньше не брали, а сейчас взяли — и это не правильно. Ответ банка — устранена ошибка АБС, тарифы введены давно как отражать будете? Действующее решение суда можете почитать и размышления по теме на склянках.

Они вроде как за год по тарифам подготовились комиссию брать. Так что никакого «молчка» не было.

да все есть в выписке указано RETAIL!!!!! у меня там много нюансов. выигрыш 100000%

Если просрешь суд и вру, вдохновившись нам задним числом

впаяет комиссию за все эти годы — найдем и в колобок закатаем

задним числом нельзя)

меня мировой судья прокатила по комиссиям по ВТБ и элекснету. обжалование 31 января. Отдел по правам потребителя ЦБ РФ тоже прокатил, тупую отписку написал,то не вправе вмешиваться и что есть уже решение суда и они функции суда не заменяют.

На русский стандарт (письма счастья, что ставка повышается в одностороннем порядке, если совершите хоть одну операцию) кто нибудь в суд подавал? с целью пересчета % ?

по письмам счастья русского стандарта нашел одно решение в пользу клиента -пересчитали ,все вернули , и несколько решений в пользу банка.

Ссылки можно?

«7» сентября 2016 г. г.Майкоп

Майкопский городской суд Республики Адыгея в составе:

председательствующего – судьи Зубкова Г.А.,

при секретаре судебного заседания Бешуковой С.Б.,

с участием представителя истца Куек Б.Н. – Зехова А.Н. (по доверенности),

представителя ответчика – АО «Банк Русский стандарт» — Швецова Ю.В. (по доверенности),

рассмотрев в открытом судебном заседании дело по иску КуекБэллыНальбиевны к АО «Банк Русский стандарт» о защите прав потребителя,

УСТАНОВИЛ:

Куек Б.Н. обратилась в Майкопский городской суд с иском АО «Банк Русский Стандарт» о признании незаконными действия по одностороннему изменению условий кредитного договора №. В обоснование иска указала, что между нею и АО «Банк Русский Стандарт» (далее – Банк) 17.01.2013г был заключен кредитный договор № (далее – Договор). Банком был открыт счет № и выпущена кредитная карта «Русский Стандарт –Классик» лимитом 30 000 рублей. Куек Б.Н. начала пользоваться данной кредитной картой, приобретая товары и снимая наличные денежные средства. В одностороннем порядке Банк увеличил сумму процентов по кредиту и ввел новые платежи.

Из направляемых ежемесячно Банком Куек Б.Н. Счет-выписок видно, что ранее применяемая плата за пропуск минимального платежа договора составляла 300 рублей, в последствии появилась формулировка неустойка за неоплату обязательного платежа в размере 700 руб. и 1500 руб. Также просматривается явное увеличение суммы процентов по кредиту, при неизменной сумме основного долга. Появились новые формулировки «выставленные проценты» и «просроченные проценты», чем руководствуется Банк при их начислении и от каких сумм производится начисления не ясно.

Направляемая Банков информация по кредиту не содержит информации о величине применяемого процента по кредиту и суммы, с которых происходят вычисления. Банк не извещал Куек Б.Н. о планируемом изменении тарифного плана. Документы выданные при оформлении кредита не содержат информации о праве Банка в одностороннем порядке изменять условия договора.

При оформлении кредиты Куек Б.Н. были выданы документы на тарифный план ТП 57/2, в то время как в счет-выписках указан тарифный план ТП 552.

Данные обстоятельство свидетельствуют о том, что Банк в одностороннем порядке произвел изменение условий потребительского кредитного договора заключенного с Куек Б.Н., что является нарушением закона.

Просила признать незаконными действия АО «Банк Русский Стандарт» по одностороннему изменению условий кредитного договора №103373000 заключенного с Куек Бэлой Нальбиевной, увеличению процентной ставки и выставление к оплате процентов, штрафов и платежей, не предусмотренных договором и признать исполненными обязательств по возврату кредита; — обязать АО «Банк Русский Стандарт» произвести перерасчет задолженности по Договору о предоставлении и обслуживании Карты №, счет №, заключенному с Куек Бэлой Нальбиевной в соответствии с тарифным планом ТП 57/2 с даты заключения договора по день принятия решения; — взыскать с АО «Банк Русский Стандарт» в пользу Куек Бэлы Нальбиевны денежную сумму в размере 5070 рубля переплаты по процентам; — взыскать с АО «Банк Русский Стандарт» в пользу Куек Бэлы Нальбиевны денежную сумму в размере 8200 рублей переплаты по неустойке за неоплату обязательного платежа; — взыскать с АО «Банк Русский Стандарт» в пользу Куек Бэлы Нальбиевны штраф за не соблюдение в добровольном порядке удовлетворения требований потребителя в сумме 6635 рубля; — взыскать с АО «Банк Русский Стандарт» в пользу Куек Бэлы Нальбиевны компенсацию морального вреда в размере 30000 рублей; взыскать с АО «Банк Русский Стандарт» в пользу Куек Бэлы Нальбиевны понесенные по делу судебные расходы и оплату услуг представителя (доверенность 1200 рублей, услуги представителя 10000 рублей).

В судебном заседании представитель истицы поддержал исковые требования и просил их удовлетворить.

Представитель ответчика, возражал против удовлетворения исковых требований полагая, что банк требований действующего законодательства не нарушал.

Выслушав доводы сторон, исследовав представленные доказательства, суд считает исковые требования обоснованными и подлежащими удовлетворению по следующим основаниям.

Как установлено в судебном заседании, 17.01.2013г. междуКуек Бэлой Нальбиевной и АО «Банк Русский Стандарт» был заключен кредитный договор №. Банком был открыт счет № и выпущена кредитная карта «Русский Стандарт –Классик» лимитом 30000 рублей. Куек Б.Н. начала пользоваться данной кредитной картой, приобретая товары и снимая наличные денежные средства. В одностороннем порядке Банк увеличил сумму процентов по кредиту и ввел новые платежи.

Из направляемых ежемесячно Банком Куек Б.Н. Счет-выписок видно, что ранее применяемая плата за пропуск минимального платежа договора составляла 300 рублей, в последствии появилась формулировка неустойка за неоплату обязательного платежа в размере 700 руб. и 1500 руб. Также просматривается явное увеличение суммы процентов по кредиту, при неизменной сумме основного долга. Появились новые формулировки «выставленные проценты» и «просроченные проценты», чем руководствуется Банк при их начислении и от каких сумм производится начисления не ясно.

Направляемая Банков информация по кредиту не содержит информации о величине применяемого процента по кредиту и суммы, с которых происходят вычисления. Банк не извещал Куек Б.Н. о планируемом изменении тарифного плана. Документы выданные при оформлении кредита не содержат информации о праве Банка в одностороннем порядке изменять условия договора.

При оформлении кредиты Куек Б.Н. были выданы документы на тарифный план ТП 205/, в то время как в счет-выписках указан тарифный план ТП 592.

Данные обстоятельство свидетельствуют о том, что Банк в одностороннем порядке произвел изменение условий потребительского кредитного договора заключенного с Куек Б.Н., что является нарушением закона.

Согласно пункту 1 статьи 16 Закона Российской Федерации от 7 февраля 1992 года N 2300-1 «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

В силу статьи 168 Гражданского кодекса Российской Федерации (в редакции, действовавшей на момент заключения оспариваемого кредитного договора) сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

Из данных положений закона следует, что в том случае, если заключенный с заемщиком — физическим лицом, которое является экономически слабой стороной и нуждается в особой защите своих прав, кредитный договор является типовым, условия которого определены банком в стандартных формах, и заемщик лишен возможности повлиять на его содержание, то включение в такой договор условий, не предусмотренных нормами Гражданского кодекса Российской Федерации, нарушает права потребителя.

Одностороннее изменение ответчиком условий заключенного с договора противоречит требованиям статей 819, 450, 310 Гражданского кодекса Российской Федерации и статьи 29 Федерального закона от 2 декабря 1990 г. «О банках и банковской деятельности». При этом условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, подлежат признанию недействительными.

Таким образом, применение Банком новых условий по Договору незаконно, следовательно, Банк обязан руководствоваться изначальными условиями Договора.

31 марта 2016 г. Куек Б.Н. направила претензию в адрес ответчика о добровольном устранении допущенных нарушений. 28 мая 2016 ответчик прислал электронное письмо, в котором указывает, что им были в одностороннем порядке изменены условия договора, он применил прежний тариф ТП 57/2 с 22.04.2016г. и произвел корректировку процентов в сумме 7165.30 руб. 06.05.2016г.

Ответчик произвел перерасчет процентов не за весь период, а только с 22.04.2016г, в то время как ответчик обязан произвести перерасчет процентов за весь период кредитования.

В данном письме указано, что сумма начисленных процентов составляет 31149,62 рублей. Данные проценты начислены исходя из процентной ставки 43 % годовых, по тарифному плану ТП 552, в то время как процентная ставка по тарифному плану ТП 57/2 равняется 36 % годовых. Таким образом, переплата по процентам составляет 5070 рублей. (31149,62 рублей / 43 % * 36% = 26078,75 рубля. 31149,62 рублей – 26078,75 рубля = 5070 рублей).

Ответчик в этом письме указывает, что начислена неустойка за пропуск оплаты обязательного платежа в размере 9600 рублей, однако тариф ТП 57/2 такого платежа не предусматривает, из счет-выписок также прослеживаются платежи 700 рублей и 1500 рублей не предусмотренные тарифом ТП 57/2.

Ответчик необоснованно выставил к отплате неустойку за неоплату обязательного платежа:

700 рублей — счет-выписка №26 от 17.03.2015;

1500 рублей — счет-выписка №31 от 17.08.2015;

1500 рублей — счет-выписка №36 от 17.01.2016;

1500 рублей — счет-выписка №37 от 17.02.2016;

1500 рублей — счет-выписка №38 от 17.03.2016;

1500 рублей — счет-выписка №39 от 17.04.2016;

В настоящий момент общая сумма необоснованно начисленных платежей составляет 8200 рублей.

В соответствии счет-выпиской №42 от 17.07.2016г. сумма долга по кредиту составляет 22118.28 рублей.

При изложенных обстоятельствах суд приходит к выводу о том, что поскольку условие заключенного между сторонами кредитного договора об уплате страховой премии за счет кредитных средств в размере 12960 руб. не соответствует требованиям действующего законодательства, а истица досрочно внесла в счет погашения задолженности по кредиту сумму, на 12960 руб. менее необходимой, то обязательства истицы по его погашению были выполнены в полном объеме.

В соответствии с п.6 ст. 13 Федерального закона от 7.02.1992г. №2300-1 «О защите прав потребителей» при удовлетворении судом требования потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

В соответствии со ст. 151 ГК РФ, Постановлением Пленума ВС РФ от 20.12.1994 г., № 10 о «Некоторые вопросы применения законодательства о компенсации морального вреда» при определении размера компенсации морального вреда следует учитывать: чем подтверждается факт причинения потерпевшему нравственных или физических страданий, причинно-следственной связи между действиями ответчика и причинениям вреда; при каких обстоятельствах и какими действиями (бездействиями) они нанесены; степень виныпричинителя; какие нравственные или физические страдания перенесены, степень данных страданий с учетом индивидуальных особенностей; и другие обстоятельства имеющие значение для разрешения конкретного спора.

Суд, учитывая степень, и характер понесенных нравственных переживаний и степень вины ответчика, обстоятельства дела, считает разумным взыскать в пользу истца компенсацию морального вреда в размере 3000руб.

Согласно ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса.

В соответствии со ст. ст. 100 ГПК РФ стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

В связи с этим суд считает возможным взыскать с ответчика судебные расходы по оформлению доверенности в размере 1200 рублей, а также на оплату услуг представителя в размере 8000 руб.

На основании изложенного, руководствуясь ст.ст. 194-198 ГПК РФ, суд

Р Е Ш И Л:

Иск КуекБэллыНальбиевны к АО «Банк Русский стандарт» о защите прав потребителя – удовлетворить.

Признать незаконными действия АО «Банк Русский Стандарт» по одностороннему изменению условий кредитного договора № заключенного с Куек Бэлой Нальбиевной, увеличению процентной ставки и выставлению к оплате процентов, штрафов и платежей, не предусмотренных договором и признать исполненными обязательств по возврату кредита.

Обязать АО «Банк Русский Стандарт» произвести перерасчет задолженности по Договору о предоставлении и обслуживании Карты №, счет №, заключенному с Куек Бэлой Нальбиевной в соответствии с тарифным планом ТП 57/2 с даты заключения договора.

Взыскать с АО «Банк Русский Стандарт» в пользу Куек Бэлы Нальбиевны денежную сумму переплаты по процентам в размере 5070 рубля, денежную сумму переплаты по неустойке за неоплату обязательного платежа в размере 8200 рублей, штраф за не соблюдение в добровольном порядке удовлетворения требований потребителя в сумме 6635 рубля, компенсацию морального вреда в размере 3000 рублей, а также судебные расходы в размере 9200 руб.

Взыскать с АО «Банк Русский Стандарт» доход государства государственную пошлину в размере 6796 руб.

Решение может быть обжаловано в апелляционном порядке в Верховный Суд Республики Адыгея через Майкопский городской суд в течение месяца со дня составления мотивированного решения.

Мотивированное решение изготовлено 12.09.2016г.

Председательствующий: подпись Г.А. Зубков

Копия верна:

Судья: Г.А.Зубков