Заградительная комиссия от Хоум Кредит: 20% в пользу банка

Заградительная комиссия от Хоум Кредит: 20% в пользу банка

В декабре 2015 Банк Хоум Кредит начал менять тарифы, связанные с вводом заградительных комиссий для физлиц, которые используют счета как транзитные прокладки.

В декабре 2015 Банк Хоум Кредит начал менять тарифы, связанные с вводом заградительных комиссий для физлиц, которые используют счета как транзитные прокладки.

То есть, можно было, скажем, закрыть вклад в дистанционном Тинькофф Банке, вывести средства в Хоум кредит и сразу же в этот день вернуть деньги обратно в Тинькофф через интернет-банк всего за 10 рублей.

Экономическй смысл очень простой: если пополнить свой вклад в Тинькофф Банке межбанком, то в определенных случаях раньше можно было рассчитывать на бонус от банка до 1.5% от суммы перечисления. Сейчас такой бонус остался, но уменьшился до 0.5%. Подобную фишку предлагает другой банк, специализирующийся на дистанционном обслуживании, Русский Ипотечный банк.

Это было выгодно, т.к. в совокупности с бонусом эффективная ставка могла значительно превышать рыночные ставки по депозитам.

Подозреваю, что банк мог обидеться, что используется как транзитная прокладка. А время смутное, ещё и Центробанк может спросить, чего это клиенты гоняют туда-сюда деньги, уж не обналичивают ли чего, не обеляют ли преступные капиталы…

В общем, Хоум Кредит ввёл повышенную комиссию за выдачу крупных сумм денег, пришедших межбанком и не отлежавших 30 дней в банке. И также ввёл комиссию за межбанковский перевод средств, не отлежавших 15 дней в банке.

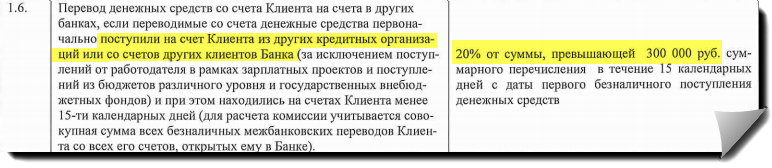

Пункт 1.6 с вводом комиссии 20%:

Операция: Перевод денежных средств со счета Клиента на счета в других банках, если переводимые со счета денежные средства первоначально поступили на счет Клиента из других кредитных организаций или со счетов других клиентов Банка (за исключением поступлений от работодателя в рамках зарплатных проектов и поступлений из бюджетов различного уровня и государственных внебюджетных фондов) и при этом находились на счетах Клиента менее 15-ти календарных дней

Тариф: 20% от суммы, превышающей 300 000 руб

Таким образом, в Хоум Кредите решили просто брать заградительную комиссию в 20% от суммы 300 тыс.руб вместо четкой таксы в 10 рублей.

из новости конца апреля об изменении комиссии

И сразу пример, процитирую сообщение на форуме банки.ру от 27.09.2016:

В прошлую пятницу банк ХКФ заблокировал мой ИБ, карты и мои деньги, пришедшие из ТКС после закрытия вклада.

Мой визит в ХКФ закончился разговором со Службой Клиентского Контроля, которая заявила, что мои переводы в Тинькофф банк подозрительны и экономически неправданы!!! Причем сам работник СКК, говоривший со мной, сказал, что «переводы из нашего банка не для получения процентов в Тинькове, а для оплаты картой в магазинах!

Я послал в банк свои объяснения и справку 2-НДФЛ (у меня хорошая, «белая» зарплата) для разморозки моих денег, но сегодня с моей карты ХКФ списал 1 290 839 руб в качестве дополнительной 20% комиссии за мои переводы в Тинькофф банк за последние 10 мес!

Эта ситуация Олега Карпенко из г. Новороссийска стала известна журналистам с banki.ru и они сняли целый видео-материал про то, как Хоум «отжал» у клиента 1,3 млн рублей.

Эта ситуация Олега Карпенко из г. Новороссийска стала известна журналистам с banki.ru и они сняли целый видео-материал про то, как Хоум «отжал» у клиента 1,3 млн рублей.

В ситуации Олега Хоум кредит списал комиссию, которая виртуально начислялась ок. 10 месяцев и списалась одномоментно в сентябре 2016 года! И всё это удивительным образом совпало с блокировкой счетов и ИБ.

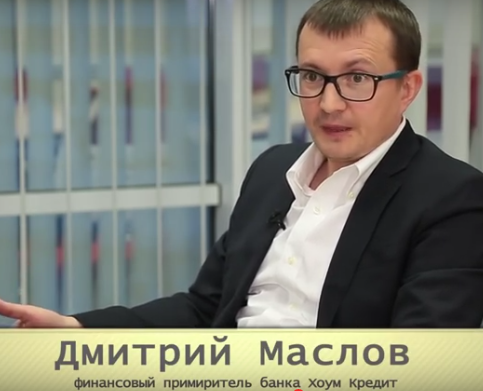

После вмешательства журналистов и Дмитрия Маслова, финансового примирителя Хоум Кредита, всё кончилось хорошо, банк признал свою ошибку.

Дмитрий Маслов, финансовый примиритель банка «Хоум Кредит»:

— В случае с Олегом, когда мы стали детально разбираться, мы увидели, что, действительно, в наших системах банковских произошел некий сбой и эта комиссия не отразилась в тот момент, когда он делал эти переводы в интернет-банке. Поэтому мы приняли решение вернуть ему в полном объеме эту комиссию. И, в общем-то, благодаря его обращению мы выявили эту ошибку, и сейчас она уже устранена. Спасибо нашим клиентам за то, что они нам указали на наши ошибки. Мы извиняемся еще раз перед Олегом за те неудобства, которые предоставили ему в течение этого времени.

Видео-сюжет:

Однако, тут не всё так просто. Банк после шумихи, конечно, вернул деньги, которые списал.

Но ни слова не было сказано про то, что было далее с заблокированным ИБ и счетами.

И ведь банк указал лишь на ошибку отображения комиссии и то, что она копилась и не бралась по факту совершения переводов. Теперь можно быть уверенным: всё у всех списываться будет корректно! :)

Кроме того, Олегу из Новороссийска наверняка был вручен от Хоума некий запрос информации об источниках доходов (иначе зачем было суетиться и готовить справки 2-НДФЛ) и об экономическом обосновании переводов.

И всё было заблочено со ссылкой на известный нам 115-ФЗ («о противодействии легализации и отмыванию доходов»).

По сути, в видео рассмотрели только вопрос о возврате денег и довольный Олег Карпенко говорит, что, возможно, останется клиентом Банка. Будет ли так — очень сомневаюсь, т.к. мало хорошего в том, чтобы в следующий раз увидеть комиссию в 20% от суммы перевода.

Судебное решение

А теперь передо мной судебное решение 2016 года, по которому клиент из Псковской области, некий Кузьмин С.Н., оказался в подобной ситуации и успешно истребовал с Хоум Кредита возврат средств, списанных в счет комиссии. Сумма также поражает: 419735 рублей, списанных якобы согласно «Тарифам».

Как это было. Сумма, чуть меньшая чем 600 тыс. поступила на счет клиента в Хоуме 08.02.2016.

11 февраля у клиента была списана сумма комиссии в ~419 тыс., в тот переходный период комиссия была 10%, но всё равно это было чересчур много, поэтому в досудебном порядке банк вернул 09.06.2016 (!!) сумму ~333 тыс.руб. //Иск был зарегистрирован 16.05.2016, а 10.06.2016 была назначено «собеседование, подготовка дела».

По решению суда банк обязали вернуть остаток незаконно взятой комиссии в ~86 тыс. + штраф 43 тыс. + 95 руб процент за пользование чужими средствами +200 руб компенсации морального вреда.

Также Хоум кредит обязали уплатить пошлину бюджет в 3097 рублей.

Решение было неудачно обжаловано и потому 20.09.2016 вступило в законную силу. С ним и предлагаю ознакомиться.

Великолукский городской суд Псковской области, рассмотрев в открытом судебном заседании гражданское дело по иску К. к ООО «Хоум Кредит энд Финанс Банк» о взыскании списанных со счета денежных средств и процентов за пользование чужими денежными средствами,

УСТАНОВИЛ:

К. обратился в суд с данным иском, указав в его обоснование, что 08.02.2016 ему на открытый в ООО «Хоум Кредит энд Финанс Банк» (далее Банк) счет № *** была переведена денежная сумма в размере 595500 руб.

11.02.2016 Банком с данного счета списаны денежные средства в размере 419735 руб. в качестве комиссии согласно Тарифам по банковскому обслуживанию физических лиц.

Ни при заключении договора на ведение счета с ответчиком, ни в период его действия со стороны банка не поступало никакой информации о Тарифах по банковскому обслуживанию физических лиц, предусматривающих взимание банком комиссии в размере 10% от суммы, превышающей 600000 руб. суммарного перечисления в течение 10 календарных дней с даты первого безналичного поступления денежных средств.

На обращение на «горячую линию» Банка истец получил письменный ответ об отказе в возврате денежных средств со ссылкой на п. 1.6 Тарифов банковского обслуживания.

11.03.2016 он направил ответчику заявление (претензию) о необходимости возврата списанных со счета денежных средств в размере 419735 руб. Ответ на заявление он не получил.

В договоре о ведении банковского счета от 04.12.2015, заключенным между ним и Банком, нет прямой ссылки на то, что возможно взыскание комиссии в размере 10%. При заключении договора указанная комиссия отсутствовала.

Только в настоящее время он узнал, что комиссия была введена в декабре 2015 года, при этом банк не уведомил его любым из доступных способов (письмом, смс-уведомлением на телефонный номер, привязанный к номеру счета карты, звонком оператора кол-центра банка) о смене Тарифов, а разместил информацию о применении указанной комиссии на своем сайте. Полагает, что размещение указанной информации на сайте Банка не может являться доступным способом доведения информации, так как он не имеет постоянного выхода в сеть «Интернет».

Исходя из положений ст. 29, 30 Закона «О банках и банковской деятельности», ст. 834, 851 ГК РФ в совокупности между сторонами необходимо достижение согласия на взимание комиссионного вознаграждения.

Банк его согласия на взимание комиссии не спрашивал, а поставил перед фактом списания денежных средств со счета. Размещение информации на официальном сайте не подменяет обязанности ответчика достигнуть соглашения о применении комиссионных вознаграждений с клиентами в письменной форме.

Полагает, что действиями ответчика нарушены его права на получение достоверной информации об услуге.

Со ссылкой на вышеуказанные правовые нормы, нормы Закона РФ «О защите прав потребителей», ст. 1102, 395 ГК РФ просит суд взыскать с Банка в его пользу списанную комиссию в размере 419735 руб., проценты за пользование чужими денежными средствами в размере 8779,93 руб., компенсацию морального вреда в размере 10000 руб.

В процессе подготовки дела к судебному разбирательству К. уточнены исковые требования. В связи с добровольным возвращением ответчиком денежных средств в размере 333235 руб. (комиссии) и 8874,89 руб. (компенсации в порядке ст. 395 ГК РФ) просит суд взыскать с Банка в его пользу списанную комиссию в сумме 86500 руб., 94,96 руб. – часть не полученной суммы процентов за пользование чужими денежными средствами за период с 12.05.2016 по 15.05.2016, 10000 руб. – в счет компенсации морального вреда.

Истец К. в судебное заседание не явился, ходатайствовал о рассмотрении дела без своего участия.

Представитель истца адвокат В. в судебном заседании поддержал уточненные исковые требования, просил их удовлетворить.

Представить Банка в судебное заседание не явился, в письменных возражениях на иск просил отказать в удовлетворении исковых требований в полном объеме, рассмотреть дело без участия представителя Банка. В обоснование доводов возражений указано, что в соответствии с письмом ЦБ РФ от 23.08.2016 № 111-Т «О меморандуме комитета АРБ по вопросам противодействия легализации преступных доходов и финансированию терроризма», комитетом Ассоциации российских банков по вопросам противодействия легализации преступных доходов и финансированию терроризма 18.05.2006 был принят Меморандум «О мерах по противодействию использования кредитных организаций в целях вывода крупных денежных средств из легального оборота в «теневую экономику». В указанном документе содержатся рекомендации к кредитным организациям по применению в практической деятельности набора мер, направленных минимизацию вовлечения кредитных организаций в сомнительные финансовые схемы недобросовестных клиентов, в число которых отнесена спорная комиссия, которая является «Заградительной комиссией».

04.12.2015 между истцом и Банком был заключен договор о ведении банковского счета № ***, в рамках договора открыт счет № ***.

В тот же день сторонами было заключено соглашение о дистанционном банковском обслуживании, условиями которого предусмотрено, что

«за оказание банком активированных клиентом дополнительных услуг, а также совершение Банком операций по счетам, открытым в порядке, установленном соглашением, Клиентом уплачиваются вознаграждения, если это предусмотрено Тарифами, действующими на дату совершения операции, правилами оказания соответствующей дополнительной услуги и/или Договором о получении финансовой услуги».

Клиент был ознакомлен с Тарифами по банковскому обслуживанию клиентов – физических лиц, а также с условиями Договора об оказании услуги «Интернет-банк», условиями оказания этой услуги (Офертой) и согласился с ними, о чем свидетельствует его подпись в Соглашении (раздел «подпись»).

04.12.2015 клиент начал пользоваться услугой «Интернет-банк» (что подтверждается выпиской по счету клиента), услугой Банка по предоставлению клиенту через сеть Интернет информации по сетам в Банке и других сведений о продуктах и услугах банка и его партнеров, которые могут быть интересны клиенту, а также для передачи клиентом в Банк электронных документов на условиях Договора. Стоимость совершения операций и услуг банка указана в Тарифах ООО «ХКФ Банк» по банковскому обслуживанию клиентов – физических лиц, которые являются общедоступными размещаются на месте оформления кредитной документации (офисах Банка) и в сети Интернет на официальном сайте Банка.

Согласно разделу 1 Тарифов банка (п. 1.1.1), действовавших с 26.11.2015 (в момент заключения договора), комиссия за «выдачу наличных денежных средств, если снимаемые со счета денежные средства первоначально поступили со счета клиента из других кредитных организаций или со счетов других клиентов банка (за исключением поступлений от работодателя в рамках зарплатных проектов и поступлений из бюджетов различного уровня и государственных внебюджетных фондов) и при этом находились на счетах клиента менее 30 календарных дней (для расчета комиссии учитывается совокупная сумма снятий наличными деньгами в банкоматах и кассах, в т.ч. других банков, по всем счетам клиента, открытым ему в банке)», составляет по тарифу по счетам в рублях «10% от суммы, превышающей 600000 руб. суммарного снятия в течение 30 календарных дней с даты первого безналичного поступления денежных средств». Установление комиссии допускается ст. 851 ГК РФ.

Согласно разделу 1 Тарифов банка (п. п. 1.6), действующих с 22.12.2015 (а также Тарифов, действующих с 21.01.2016, 15.02.2016), комиссия за «перевод денежных средств со счета клиента на счета в других банках, если переводимые со счета денежные средства первоначально поступили на счета клиента из других кредитных организаций или счетов других клиентов банка (за исключением поступлений от работодателя в рамках зарплатных проектов и поступлений из бюджетов различного уровня и государственных внебюджетных фондов) и при этом находились на счетах клиента менее 10 календарных дней (для расчета комиссии учитывается совокупная сумма всех безналичных межбанковских переводов клиента со всех его счетов, открытых ему в банке) составляет по тарифу по счетам в рублях «10% от суммы, превышающей 600000 руб. суммарного перечисления в течение 10 календарных дней с даты первого безналичного поступления денежных средств». Установление комиссии допускается ст. 851 ГК РФ.

Данные комиссии были указаны в Тарифах Банка, которые регулярно изменяются.

Учитывая совершение оспариваемых операций посредством платежа Интернет-банк, клиент, согласно Оферте, должен был ознакомиться с Тарифами банка при осуществлении каждой операции. Согласие истца на оплату комиссий, в т.ч комиссии за снятие наличных денежных средств и переводе безналичных денежных средств выражено путем подписания истцом Договора, содержащего указанные условия, Соглашения о комплексном банковском обслуживании и присоединение к Оферте.

Кроме того, правомерность взыскания оспариваемой комиссии является обязанностью Банка рамках выполнения требований Федерального закона № 115 от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» (далее Закон 115-ФЗ), а также подтверждается многочисленной судебной практикой.

11.02.2016 Банком со счета истца списана комиссия в размере 419735,00 руб. Учитывая, что комиссия ошибочно была начислена в большем размере, Банк возместил её на счет истца. Сумма возмещения составила 333235,00 руб., 09.06.2016 указанная сумма поступила на счет истца. Кроме того, в порядке ст. 395 ГК РФ на счет перечислена компенсация в сумме 8874,89 руб.

При указанных обстоятельствах полагает, что Банк не нарушал права и законные интересы истца, в связи с чем, требования о компенсации морального вреда удовлетворению не подлежат.

Выслушав представителя истца, исследовав материалы дела, суд приходит к следующему.

Установлено, что 04.12.2015 между К. и Банком был заключен Договор о ведении банковского счета № ***, в соответствии с которым ответчик взял на себя обязательство открыть для К. текущий банковский счет № *** для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой, принимать и зачислять поступающие на указанный счет денежные средства, выполнять распоряжения клиента о перечислении и выдаче денежных средств со счета и проведении других операций в порядке и на условиях, установленных договором, законодательством РФ, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Из содержания договора следует, что К. ознакомлен и полностью согласен с содержанием документов: Условий Договора, Тарифов ООО «ХКФ Банк» по банковскому обслуживанию клиентов – физических лиц, которые размещаются на информационных стендах в помещениях банка и на официальном сайте Банка в сети Интернет, о чем свидетельствует его подпись в договоре.

В тот же день между сторонами было заключено соглашение о дистанционном банковском обслуживании, регулирующее отношения сторон договора в связи с открытием клиентом в банке банковских счетов, счетов по вкладам с использованием системы дистанционного банковского обслуживания «Интернет-банк» и оказанием клиенту дополнительных услуг, активированных им дистанционным способом в соответствии с условиями соглашения.

Клиент был ознакомлен с Тарифами по банковскому обслуживанию клиентов – физических лиц, а также с условиями Договора об оказании услуги «Интернет-банк», условиями оказания этой услуги (Офертой) и согласился с ними, о чем свидетельствует его подпись в Соглашении (раздел «подпись»).

Согласно Тарифам ООО «ХКФ Банк» по обслуживанию физических лиц, за услуги/операции, предусмотренные Тарифами, клиент уплачивает банку комиссию в порядке и размерах, установленных в Тарифах, действующих на дату оказания услуги/совершения операции. Тарифы устанавливаются Банком в одностороннем порядке в целях многократного применения и содержат наименование услуг, операций, оказываемых /совершаемых Банком в интересах клиента, размеры комиссий, подлежащих уплате клиентом за данные услуги/операции, а также иные условия банковского обслуживания клиента.

В Тарифах определены общие условия банковского обслуживания клиентов, в рамках которых совершение конкретных операций, получение конкретных услуг или иных видов банковского обслуживания осуществляется на основании отдельных заявок (обращений), подачей которых клиенты принимают действующие условия тарифов.

Из выписки по счету № *** следует, что 08.02.2016 на счет, принадлежащий истцу, произведено безналичное перечисление денежных средств в сумме 595000 руб.

11.02.2016 Банком произведено списание со счета К. комиссии в сумме 419735,00 руб.

В обоснование законности её списания ответчиком указано на то, что спорная комиссия была списана со счета истца в соответствии с положениями Договора в качестве комиссий, предусмотренных Тарифами, поскольку в период с 12.01.2016 по 21.01.2016 на счет истца поступили денежные средства со счетов в других банках на общую сумму 2578020 руб. и за этот же период – переведены со счета истца на счета в другом банке денежные средства на сумму 1465000 руб.

При взимании со счета истца комиссии Банком применены Тарифы банка, действовавшие с 22.12.2015 (а также Тарифов, действующих с 21.01.2016, 15.02.2016), предусматривающие взимание комиссии за «перевод денежных средств со счета клиента на счета в других банках, если переводимые со счета денежные средства первоначально поступили на счета клиента из других кредитных организаций или счетов других клиентов банка (за исключением поступлений от работодателя в рамках зарплатных проектов и поступлений из бюджетов различного уровня и государственных внебюджетных фондов) и при этом находились на счетах клиента менее 10 календарных дней (для расчета комиссии учитывается совокупная сумма всех безналичных межбанковских переводов клиента со всех его счетов, открытых ему в банке) — 10% от суммы, превышающей 600000 руб. суммарного перечисления в течение 10 календарных дней с даты первого безналичного поступления денежных средств.

Поскольку комиссия ошибочно была начислена в большем размере, Банк возместил на счет истца денежные средства в размере 333235 руб. Сумма начисленной комиссии составляет 86500 руб.

На основании ч. 1 ст. 4 Закона РФ «О защите прав потребителей» от 07.02.1992 N 2300-1 продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору.

Согласно ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Положениями ст. 848 ГК РФ установлена обязанность банка совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное, и по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета.

В соответствие со ст. 854 ГК РФ списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

В силу ст. 309, 310 ГК РФ, обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона; односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются.

Из представленных документов следует, что при заключении с истцом договора о ведении банковского счета от 04.12.2015 спорная комиссия в условия Договора не включалась.

Тарифы, подписанные истцом на момент заключения договора, не содержали условий о спорной комиссии.

Комиссия, по своей сути имеющая штрафной характер (неустойка), была в одностороннем порядке введена Банком после заключения договора о ведении банковского счета с истцом 22.12.2015. Соглашение о неустойке, подписанное сторонами в материалах дела отсутствует. Подписи сторон, как элемент письменного соглашения о неустойке в новых Тарифах, примененных Банком при взимании комиссии, отсутствуют.

В силу п. 1 ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Согласно ст. 331 ГК РФ соглашение о неустойке должно быть совершено в письменной форме.

В соответствии с ч. 1 ст. 160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

При таких обстоятельствах, условия Тарифов Банка о применении спорной комиссии противоречат положениям ст. 162, 331 ГК РФ.

Довод ответчика о правомерности взыскания оспариваемой комиссии, направленной на выполнение требований Закона № 115-ФЗ не состоятелен, поскольку взимание Банком установленного им в одностороннем порядке «заградительного тарифа» не предусмотрено указанным законом.

В соответствии с ст. 7 указанного Закона 115-ФЗ, в случае, если у работников организации, осуществляющей операции с денежными средствами или иным имуществом, на основании реализации указанных в пункте 2 данной статьи программ осуществления внутреннего контроля возникают подозрения, что какие-либо операции осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, эта организация вправе запрашивать у клиента документы для идентификации клиента, их представителей, выгодоприобретателей, документально фиксировать сведения и не позднее рабочего дня, следующего за днем выявления таких операций, обязана направлять в уполномоченный орган сведения о таких операциях независимо от того, относятся или не относятся они к операциям, предусмотренным ст. 6 Закона (операции с денежными средствами или иным имуществом, подлежащие обязательному контролю).

Норма п. 2 ст. 7 Закона 115-ФЗ предоставляет Банку право разрабатывать правила внутреннего контроля, назначать специальных должностных лиц, ответственных за реализацию правил внутреннего контроля, а также принимать иные внутренние организационные меры в указанных целях. Согласно п. 11 ст. 7 Закона 115-ФЗ банк вправе отказать в проведении операции клиенту в случае наличия у банка обоснованных сомнений по поводу отнесения сделки клиента к операции, связанной с легализацией доходов, полученных преступным путем.

Право же взимать плату в виде заградительного тарифа Законом 115-ФЗ не предусмотрено.

Таким образом, Тарифы Банка, содержащие подобного рода комиссию, незаконно предоставляют Банку возможность обслуживать операции, отнесенные Законом № 115 к сомнительным операциям, операциям клиентов по отмыванию (легализации) доходов, полученных преступным путем, путем увеличения своего вознаграждения по таким операциям в виде дополнительно взимаемого тарифа.

С учетом изложенного, списание со счета К. спорной комиссии не основано на законе и является неосновательным обогащением.

В соответствии со ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Таким образом, требование К. о взыскании с Банка незаконно списанной комиссии в размере 86500 руб. является обоснованным и подлежащим удовлетворению.

В силу п. 2 ст. 1107 ГК РФ на сумму неосновательного обогащения подлежат начислению проценты за пользование чужими средствами (ст. 395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств

В соответствии со ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России и имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц.

Истцом заявлено требование о взыскании процентов за пользование чужими денежными средствами в размере 94,96 руб. – часть не полученной суммы процентов за пользование чужими денежными средствами за период с 12.05.2016 по 15.05.2016.

Проверив представленный истцом расчет процентов за пользование чужими денежными средствами суд находит требование о взыскании 94,96 руб. подлежащим удовлетворению.

При решении судом вопроса о компенсации потребителю морального вреда достаточным условием для удовлетворения иска является установленный факт нарушения прав потребителя.

Размер компенсации морального вреда определяется судом независимо от размера возмещения имущественного вреда, в связи с чем, размер денежной компенсации, взыскиваемой в возмещение морального вреда, не может быть поставлен в зависимость от стоимости товара (работы, услуги) или суммы подлежащей взысканию неустойки. Размер присуждаемой потребителю компенсации морального вреда в каждом конкретном случае должен определяться судом с учетом характера причиненных потребителю нравственных и физических страданий, исходя из принципа разумности и справедливости.

С учетом требований разумности и справедливости суд определяет размер компенсации морального вреда в сумме 200 руб.

В соответствии с п. 6 ст. 13 Закона РФ «О защите прав потребителей» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя.

Так как добровольный порядок удовлетворения требований потребителя в данном случае отсутствует, а суд взыскивает в пользу истца 86794,96 руб., то сумма штрафа, подлежащая взысканию с ответчика, составляет 43397,48 руб.

С учетом установленных по делу обстоятельств и выше приведенных правовых норм суд находит доводы возражений ответчика несостоятельными.

Согласно ч. 1 ст. 103 ГПК РФ государственная пошлина, от уплаты которой истец был освобожден, взыскивается с ответчика пропорционально удовлетворенной части исковых требований.

Руководствуясь ст. 194-198 ГПК РФ, суд

РЕШИЛ:

Иск К. удовлетворить.

Взыскать с общества с ограниченной ответственностью «Хоум Кредит энд Финанс Банк» в пользу К. денежные средства в размере 130192 (сто тридцать тысяч сто девяносто два) рубля 44 копейки, в том числе: 86500 руб. – неосновательное обогащение, 94,96 руб. — проценты за пользование чужими денежными средствами, 200 руб. – компенсация морального вреда, 43 397,48 руб. – штраф.

Взыскать с общества с ограниченной ответственностью «Хоум Кредит энд Финанс Банк» в доход бюджета города Великие Луки государственную пошлину в размере 3097.85 руб.

Решение может быть обжаловано в апелляционном порядке в Псковском областном суде через Великолукский городской суд, в течение месяца.

Тарифы и документы

Кстати, как найти самые свежие тарифы у банка? Рассмотрим прятанье документов в глубинах сайта банка Хоум Кредит:

Связаться с нами — Нужна помощь — Документы (Тарифы и Условия)

Ура, нашли:

Свежий тариф, пдфка на 6 мб: скачать/смотреть (+копия). Тут я могу обратить внимание на два факта, что тарифы были изменены 02.12.2016. Что изменилось в тарифах 2 декабря понять не представляется возможным. Найти новость на сайте банка о том, что 2 декабря будут или были изменены тарифы также невозможно…

Ну и напоследок ремарка для тех, кто думает, что их это не коснётся.

Если в преддверии некой крупной сделки вы отнесёте в Хоум Кредит крупную сумму, чтобы она отлежалась (допустим, под 7% годовых на карте «Хорошие новости»), то вы рискуете попасть на 10% комиссии за то, что деньги не отлежали 10 дней, нюанс тут в том, что деньги нужно снимать именно в том офисе, где зачисляли деньги:

Будьте бдительны и да минует вас комиссия в 10 или 20%!

Введение официальной комиссии за обнал — это так мило.

Не можешь запретить — возглавь.

Вообще уже охренели в конец,комиссию по 400 тысяч списывать за то, что деньги не отлежались,нагибать их нужно за такие тарифы,они все 115 законом прикрываются упыри чуть что,моральный вред зато 200 рублей

Вообще охренели — столько денег иметь, чтобы такую комиссию словить [сарказм]

После этой истории стало неприятно даже слышать про ХКФ. Введением данной комиссии Банк сам противоречит ФЗ-115: вместо того, что приостановить транзитные операции на основании решения Финмониторинга, он взимает всего лишь комиссию.

МДМ-крск то же самое делал с Вождем.

моральный бред — 200 руб. это — … по -русски.

По поводу информирования тут хомяк косячит жестко…

Кстати, где вездесущий ПБ Анастасия?!

Сам чуть не вляпался в это дерьмо, хорошо уже после перевода дернулся прочитать еще раз тарифы и увидел, успел отменить операцию

Кстати, 0.5%/1% сейчас даёт БыстроБанк. Досрочки без потерь нет.

http://bystrobank.ru/uslugi/vklad/dohodnyi_online.html

Ответ банка просто умиляет:

В случае с Олегом, когда мы стали детально разбираться, мы увидели, что, действительно, в наших системах банковских произошел некий сбой и эта комиссия не отразилась в тот момент, когда он делал эти переводы в интернет-банке. Поэтому мы приняли решение вернуть ему в полном объеме эту комиссию. И, в общем-то, благодаря его обращению мы выявили эту ошибку, и сейчас она уже устранена. Спасибо нашим клиентам за то, что они нам указали на наши ошибки. Мы извиняемся еще раз перед Олегом за те неудобства, которые предоставили ему в течение этого времени.

Комиссия не отразилась )))))))))))))))))))))))))))

А как насчет:

Мы хотели в наглую отжать у клиента деньги, но не прокатило.

Банки РФ это уже не банки, это мошенники. И ведут себя как мошенники пока не получат в морду, либо их не возьмут за яйца.

Проиграл в Автозаводском районном суде г. Тольятти (в первой инстанции) спор по делу клиента — о незаконности начисления и списания повышенной комиссии ООО «ХКФ Банк»

Доводов приводили много исковое заявление на 7 листах — кратко

1. Списание комиссии не предусмотренной договором — при заключении договора представили выписку из тарифов касающуюся именно представленного клиенту продукта. В п. 4.1.11. — предусмотрена комиссия за перевод в нем ссылка как исключение на пункты 1.3, 1.4.,1.5, ссылки на пункт 1.6. — нет

2. При заключении договора данная комиссия не оговаривалась — представив выписку по продукту клиента в котором отсутствует п 1.6. договора банк как минимум не представил информации для правильного выбора клиента (ЗЗПП) а точнее ввел в задлуждение.

3. При проведении операции банк не сообщил о комиссии — хотя информация о комиссии 10 рублей уже высветилась

4. Списал комиссию через несколько дней после последней операции в тот день когда клиент никаких услуг не получал

5. Взыскал две комиссии за одну услугу — указав, что в момент взыскания первой комиссии 10 руб. обязательства сторон должны уже считаться исполненными.

6. Здесь мне помог представитель банка (как оказалось впоследствии — не помог) представитель банка сознался что это заградительная комиссия по 115-ФЗ — ждал этой помощи и раскрутил ситуацию

а) если это санкция то естественно должна быть прописана в договоре а не в тарифах — за услуги, штраф-это не услуга.

б) 115-ФЗ (антиотмывочным законодательством) не предусмотрена такая мера как употребление чужих денег банком в свою пользу — т.е. зарабатывание денег на операциях которые банк считает не законными.

7. Правовая природа банковского счета — совершение операций а не хранение денег — ссылки на статьи ГК РФ не позволяющие ограничивать совершение клиентом операций.

8. Ушел в теорию (цивилистику) типа как вас всех учили в юридических вузах — деньги поступающие на счет и находящиеся на счете обезличены по ним банком не ведется раздельный учет. Да и вообще как вы будете определять какие деньги и сколько находились на счете.

9. Пример если в пользу меня поступят деньги по исполнительному листу и я их все сразу сниму тоже будете бороться с отмыванием — на что судья сказала это не по теме

10. Списание денег без распоряжения клиента (заранее данного акцепта) в договоре отсутствует заранее данный акцепт как он должен выглядеть в соответствии с требованиями 383-П — сумма списания, дата списания, ссылки на договор и т.д. ведь при списании банк уже не кредитор — а лицо оказывающее услугу

В суде представители обвинила моего клиента — назвала отмывщиком — на обращение к судье о недопустимости в обвинениях — судья сказала ну и что — что вы ей за это сделаете

Весь процесс судья слушала (не слушала) меня повернувшись ко мне боком задрав одну ногу на другую рассматривая свой маникюр. к слову по данному вопросу уйма решений судов из разных регионов в пользу ХКФ Банк — и им походу наплевать что даже арбитражная практика давно уже признает взыскание комиссий по 115-ФЗ не законной. Так что не обольщайтесь и вспомните в какой стране вы живете.

Спасибо за развернутый комментарий. Думаю, апелляция расставит всё по своим местам.

+1

У нас суды первой инстанции (особенно мировые) давно уже полностью себя дискредитировали. Многие мои знакомые (и я в том числе) вообще не ходят на первую инстанции, подавая вместе с аргументами (отзывами) ходатайства о рассмотрении в отсутствие истца/ответчика. А уже потом, на уровне «города» начинается настоящая работа.

Но у нас как раз надежда была именно на суд первой инстанции. В первой инстанции судьи менее ангажированные (как никак с московским банком судились) разнарядки то до первой инстанции дольше доходят. Да и судью первой инстанции не вменяемой я бы не назвал. Мы о них на местах о всех какое то представление имеем если не напрямую то через кого то. На областной Самарский суд надежды нет — у нас много решений первой инстанции в пользу клиентов банка отменили в области. Мы конечно попытаемся дойти до Верховного — но в положительный исход я не верю.

Много судебной практики перелопатил по спорам с банками. И действий (ответов) Роспотребнадзора и ЦБ РФ на жалобы клиентов банка.

После чего сложилось мнение.

1. Заемщиков система еще хоть как-то иногда защищает — для этого есть причины их много, они на грани, терять им не чего, социальный бум и все в этом роде. Так вот система иногда журит зажравшиеся банки. Типа приспустите коней — опасно все это.

Пример — решение судов о незаконности включения в кредитные договора условий о списании банком денежных средств без распоряжения клиента. Ну банки подстроились и стали по хитрому эти условия прописывать.

2. С вкладчиками или владельцами текущих счетов идет негласная или гласная в общем не знаю но какая-то борьба

Так вот я судился с банками по вопросу незаконности включения в договор банковского вклада права банка без распоряжения клиента списывать денежные средства

К слову условия вклада — не пополняемый, без капитализации процентов

В суде обосновывал — вы что совсем уже — в этом договоре вкладчик кредитор банк — должник какие вы бабки собираетесь списывать с кредитора. Тем более вкладчик при заключении договора не может влиять на условия договора т.е. участвовать в формировании условий договора. Такого пункта изначально просто не должно быть так как списание может осуществляться по воле владельца счета и точка. При присоединении к договору такая воля отсутствует.

Кстати это и касается Хомяка и условий его договоров о заранее данном акцепте — в договорах присоединения этого пункта просто не должно быть — это аксиома.

Так вот суд первой инстанции принял решение в пользу вкладчика — В Самаре апелляция решение суда отменила — обратите внимание на вывод «вменяемого» апелляционного суда «у судьи первой инстанции и у истца сложилось ошибочное мнение о том, что вкладчик не мог участвовать в формировании условий договора банковского вклада, так как он подписал договор значит был согласен с условиями договора тем более у него была возможность не подписывать договор и получить услуги по другому банковскому продукту или в другом банке. Суд не смутил факт обращения до заключения договора с претензиями в банк и в гос органы. Роспотребнадзор и ЦБ даже не стали рассматривать жалобу.

Хоть какая-то положительная практика для вкладчиков и владельцев текущего счета есть только в вопросе блокировки(не проведении) операций по счету. Но и тут сейчас все в законодательстве поменяют.

Так что вывод один неспроста вся эта практика складывается и проблема здесь не в конкретном судье.

Боюсь даже предполагать что будет когда нас всех заставят расчеты по крупным сделкам проводить в обязательном порядке через безнал.

Всё как всегда. «Сам дурак»

Есть еще много Решений не в пользу Клиентов ХКБ. Ярославль 33-7144/2016 и Москва 33-39231/2016. Так что практика сформировалась в пользу банка. Самое интересное арбитражные суды признают взыскание комиссии как меры борьбы по ПОД/ФТ незаконно. В арбитраже экономические споры. Здесь физики потребители финансовых услуг. Вот так у нас суды осуществляют борьбу с гражданами путем признания в судебном порядке законности действий банка по ограблению граждан