Иск в суд: как забрать свой валютный вклад

Иск в суд: как забрать свой валютный вклад

Продолжим в блоге юридический практикум. Рассмотрим опять-таки реальное дело.

Продолжим в блоге юридический практикум. Рассмотрим опять-таки реальное дело.

Клиент Связного банка в 2015 году отсудил свой валютный вклад, который не выдавался по куче причин:

- нет возможности выдать валюту из-за закрытия офисов;

- нет возможности сделать валютный перевод без комиссии;

- невозможно забрать деньги разово, только в три перевода.

Для нас в этом кейсе важно исковое заявление, которое было принято судом и решение по которому было принято положительное, в части возмещения комиссии за вывод средств из банка, компенсации удерживаемых средств (проценты за пользование чужими средствами) и морального вреда.

Спасибо автору иска (7982222), выигравшего процесс и предоставившего документы по делу.

Перовский районный суд г. Москвы

111398, г. Москва ул. Кусковская, д. 8

Заявитель:

Истец ***

Ответчик:

Связной Банк (АО)

Адрес: 123001, г. Москва, Ермолаевский пер., д. 27, стр. 1

Телефон: +7 (495) 796-90-05

Факс: +7 (495) 796-90-03

Цена иска 339 773 рублей 74 коп.

Моральный вред 30 000 рублей 00 коп.

Госпошлина: освобождение от уплаты

(п/п 13 п.1 ст. 333. 36 НК РФ)

Исковое заявление

в защиту прав потребителей

XXXXX (далее — Истец) с Акционерным обществом «Связной Банк» (далее Ответчик) 30.06.2012г. был заключен договор ___.

Одновременно с оформлением договора вклада Ответчиком был открыт текущий счет в дол. ___(Договора счета № __от 30.06.2012г.).

На указанный текущий валютный счет № ____________ 5.02.2014г. Ответчик зачислил денежные средства в результате досрочного закрытия депозита или договора вклада № _____ (возврат суммы вклада в размере 5000 дол. США и начисленных процентов в размере 86.30 дол. США).

Впоследствии после досрочного закрытия депозита по договору вклада № ______________________ Истец попытался распорядиться денежными средствами, находившимися на текущем валютном счету № ______________________, в т.ч. получить наличными сумму депозита и проценты по нему, но выяснилось, что выдача денежных средств в наличной форме Связным Банком временно не осуществляется, имеется только возможность за комиссию осуществить безналичный перевод в другой банк.

По утверждениям Ответчика как в телефонных консультациях, так и в ответах по email, возможность выдачи наличных денежных средств через кассу банка отсутствует.

При этом Ответчик сообщил, что по операциям безналичных переводов в дол. США имеются ограничения по сумме перевода на одну операцию не более 2000 дол. США, а комиссия за один перевод составляет 25 дол. США. Согласно пункту статьи 859 ГК РФ остаток денежных средств на счете при расторжении договора банковского счета выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента. При этом банк не вправе требовать от клиента представления платежного поручения о перечислении остатка денежных средств.

Таким образом Ответчик нарушил положение статьи 859 ГК РФ, кроме того вводил Истца в заблуждение, информируя Истца о невозможности выдачи денежных средств в валюте счёта.

Предложенный Ответчиком вариант изъятия Истцом денежных средств путём безналичного перевода в другой банк, при котором Истцу пришлось бы уплатить Ответчику комиссию 75 дол. США (почти весь доход от размещения своих денежных средств за весь срок размещения на депозите) Истца не устроил.

По этой причине 05.03.2015 г. Истцом была подана письменная претензия с требованием расторгнуть Договор банковского счёта на ведение текущего счета в дол. США № __, остаток денежных средств выдать в наличной форме в валюте счета (дол. США).

В ответ на данную претензию Ответчик сообщил, что на момент рассмотрения вышеуказанной претензии в Связном Банке имеются ограничения на снятие денежных рублёвых средств, выдача валютных денежных средств вообще не осуществляется, также имеются ограничения на безналичное перечисление денежных средств, объясняя такие ограничения правом в одностороннем порядке вносить изменения в договор и тарифы Ответчика, а также устанавливать и изменять лимит снятия наличных денежных средcтв.

Договор банковского счёта на ведение текущего счета в дол. США №*** Ответчиком расторгнут не был, несмотря на то, что Истцом в Претензии, направленной Ответчику 05.03.2015, было отдано письменное требование расторгнуть вышеуказанный договор.

Кроме того, 16.04.2015г. Истцом было подано Ответчику повторное заявление по форме Связного Банка о расторжении Договора счета № ___ от 30.06.2012г. с требованием выдать остаток денежных средств по счёту №__ в размере 5 094.68 дол. США в наличной форме. Ответчиком был предложен вариант получения денежных средств при уплате комиссии в размере 10% процентов от снимаемой суммы. Истец отказался платить данную комиссию как экономически необоснованную и, по мнению Истца, направленную только на то, чтобы уклониться от выдачи денежных средств со счёта и удержать Истца от изъятия денежных средств из Связного Банка.

Согласно статье 858 ГК РФ, а также п.3.1.7. ОБЩИХ УСЛОВИЙ ОБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В СВЯЗНОМ БАНКЕ в действующей редакции, введенных в действие 16.02.2015г. (далее ОБЩИЕ УСЛОВИЯ), в котором говорится, что «Ограничение прав Клиента на распоряжение денежными средствами на Счете не допускается, за исключением случаев наложения ареста, замораживания (блокирования) денежных средств или приостановления операций по Счету в случаях, предусмотренных действующим законодательством Российской Федерации».

Кроме того, пунктом 3.6.4. ОБЩИХ УСЛОВИЙ в действующей редакции предусмотрена возможность выдачи Клиенту наличных денежных средств в срок не позднее 7 (семи) календарных дней после расторжения договора.

Ответчик, ссылаясь на условия договора вклада, сообщил, что условия по возврату депозита в полном объеме выполнил, поскольку сумма депозита и проценты перечислены на текущий валютный счёт, с чем Истец не согласен.

При этом при заключении договора вклада у клиента отсутствует возможность выбрать варианты возврата депозита и процентов при плановом либо досрочном завершении срока по вкладу (депозиту), текущий счёт открывается клиенту в обязательном порядке, все выплаты по завершению вклада осуществляются на текущий счёт.

Пунктом 2 ст. 837 ГК РФ предусмотрено, что по договору банковского вклада банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором.

Кроме того, в соответствии с нормой пункта 2 статьи 16 Закона РФ «О защите прав потребителей» открытие банками текущего счета одновременно с депозитным счетом не является необходимым для банковского вклада, что можно рассматривать как навязывание дополнительной услуги потребителю.

Таким образом, по мнению Истца, Ответчик существенно нарушает права Истца по распоряжению собственными денежными средствами, размещёнными в Связном Банке, неправомерно удерживая денежные средства Истца путём установления ограничений на различные операции и необоснованно завышает комиссионное вознаграждение по своим операциям. По мнению Истца, действия Ответчика, устанавливающего заведомо неприменимую для клиентов комиссию за снятие денежных средств, направлены на то, чтобы принудить клиентов, в т.ч. Истца, не изымать размещенные ранее в Связном Банке собственные денежные средства.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона.

Таким образом, Истец неоднократно просил устранить недостатки путем подачи письменных распоряжений выдать денежные средства в наличной форме без взимания дополнительных комиссий, однако до настоящего времени Ответчиком требования Истца не выполнены, связи с чем Истец вынужден обратиться в суд.

Согласно ст. 395 ГК РФ за неисполнение денежного обязательства, лицо, уклоняющееся от его исполнения, обязано выплатить кредитору проценты.

В соответствии с п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Просрочка по возврату денежных средств в размере рублевого эквивалента 5 094.68 дол. США составила 162 дня, начиная с 05.03.2015 г. (поскольку 05.03.2015 г. была подана письменная претензия, которая осталась без удовлетворения) по 14.08.2015 г.

Расчет процентов производился по нижеуказанной формуле. Подробный расчет процентов, в т.ч. применяемые учетные ставки банковского процента, приведены в приложении к данному иску.

П=(УСБН*С*ЧД)/36 000, где:

П — проценты за неправомерное пользование чужими денежными средствами;

УСБН- учетная ставка банковского процента на день исполнения денежного обязательства в месте нахождения кредитора (если иное не предусмотрено законодательством или договором);

С — сумма неправомерно используемых чужих денежных средств, рассчитанная как рублевый эквивалент остатка денежных средств на валютном счёте на 05.03.2015г. по курсу Банка России на 05.03.2015, равном 61.8745 руб. за 1 дол. США;

ЧД- число дней, прошедших с момента, когда денежные средства должны были быть уплачены кредитору, до момента уплаты неправомерно удерживаемых сумм (если иное не установлено законом, иными правовыми актами или договором).

Делитель, равный 36 000, получился в результате умножения числа дней в году – 360 (см. п. 2 совместное постановление пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 08.10.1998 № 13/14), на показатель, необходимый для расчета доли, приходящейся на 1 процент (100).

Согласно п. 50 совместного постановления Пленума Верховного Суда и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 года № 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского Кодекса РФ» проценты, предусмотренные пунктом 1 статьи 395 ГК РФ, подлежат уплате, независимо от того, получены ли чужие денежные средства в соответствии с договором либо при отсутствии договорных отношений.

Согласно ст. 15 Закона РФ «О защите прав потребителей» моральный вред, причинённый потребителю вследствие нарушения продавцом прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины.

Ответчик игнорировал требования Истца, причинил дополнительные неудобства, Истец испытывал нервные переживания, находился в постоянном ожидании того, что Ответчик выполнит свои обязательства.

Вследствие неправомерных действий Ответчика Истцу причинен моральный вред, выраженный в следующем:

— неоднократных нервных перегрузок из-за регулярных длительных переговоров с Ответчиком;

— намеренное по мнению Истца затягивание сроков по предоставлению возможности получить денежные средства.

В связи с проведением вышеуказанных мероприятий Истцом затрачено значительное время, что сказалось на сокращении личного времени.

Таким образом, Истец исходя из соображений разумности и справедливости, оценивает причинённый ему моральный вред в размере 30 000 рублей.

Поскольку Ответчик продолжает нарушать права Истца во внесудебном порядке прекратить нарушения, восстановить в полном объеме права потребителя не представляется возможным, я вынужден обратиться с данным иском в суд.

Учитывая вышеизложенное, руководствуясь законодательством о защите прав потребителей, гражданским процессуальным законодательством РФ,

ПРОШУ:

- Взыскать с Ответчика Связной Банк (АО) в пользу Истца денежные средства в размере 326 053,41 руб.(Триста двадцать шесть тысяч пятьдесят три) руб. и 41 коп.;

- Определить исполнение Ответчиком обязательства, указанного в п.1, Истцу в иностранной валюте дол. США по курсу Банка России на дату подачи иска, а именно 14.08.2015г., т.е. в сумме, равной остатку денежных средств на счете № *** в размере 5 094.68 дол. США.

- Взыскать с Ответчика Связной Банк (АО) в пользу Истца проценты за пользование чужими денежными средствами в размере 15 235,10 (Пятнадцать тысяч двести тридцать пять) руб. 10 коп (проценты за пользование суммой 326 053,41 руб.);

- Взыскать с Ответчика Связной Банк (АО) в пользу Истца в счет компенсации морального вреда 30 000 (Тридцать тысяч) рублей.

- Обязать Ответчика Связной Банк (АО) осуществить исполнение обязательств, поименованных в вышеуказанных пунктах, в наличной форме без взимания каких-либо либо комиссий и дополнительных сборов.

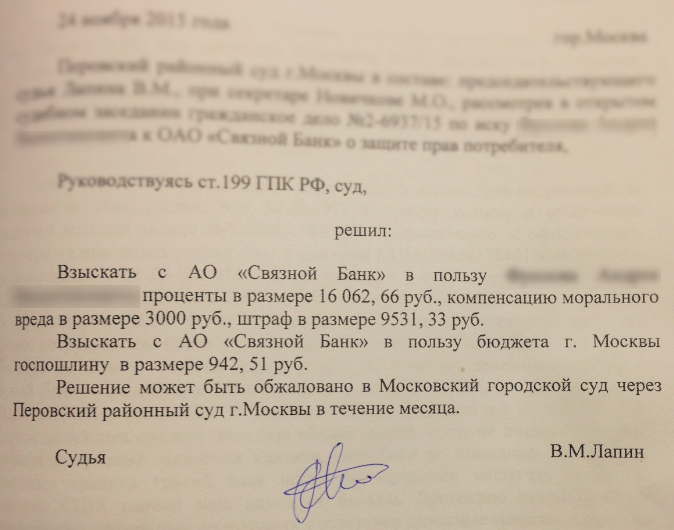

Что касается решения:

Моральный ущерб суд оценил в 3000 руб всего.

Основную сумму денег к тому времени я уже перечислил со счета, т.к. потом Связной стал выпускать валюту безналом без ограничений на одну операцию.

Победить банк в суде: две истории про Сбербанк и ВТБ24

Давненько у нас не было историй, как обычные граждане противостоят наглости банков, нарушающих законы и успешно отстаивают свои права в суде. Поехали!

Сегодня в выпуске:

- Слишком вольное трактование 115-ФЗ привело Сбербанк к судебному разбирательству с предпринимательницей из Кирова. Банк в суде проиграл, а клиентка получила моральную компенсацию и штраф за удерживание средств.

- ВТБ24 отобрал у клиентки из Перми кредитный лимит по карте почти в 300 тыс.руб, затем проиграл суд, но отказался исполнять судебное решение, за что получил штраф от приставов, угрозу уголовного преследования должностного лица и в итоге вынужден был подчиниться.

К обеим ситуациям приложены судебные решения.

Ранее в блоге:

»Проигрыш Промсвязьбанка »Как у МДМ Банка отсудили комиссию»Как Тинькофф проиграл суд

Первая ситуация, 19 мая 2016 г. Первомайский районный суд, удовлетворив требования кировчанки, потребительские права которой, как установлено Фемидой, были нарушены, обязал Сбербанк выдать истице деньги — 400 тысяч рублей, удерживаемые на ее счете с января нынешнего года.

Признав действия Сбербанка незаконными, суд постановил: взыскать в пользу истицы компенсацию морального вреда и штраф. Как сообщил юрист Ян Чеботарев, представлявший в процессе сторону истицы, по вступлению решения в законную силу потерпевшая вновь обратится к правосудию с требованием к Сбербанку о компенсации судебных расходов и убытков, причиненных ей за полгода. Всего 120 тысяч рублей.

— Еще в январе Сбербанк заблокировал дебетовую карту моей клиентки — кировской предпринимательницы, которая поначалу даже не предполагая, что придется пройти семь кругов ада, сразу же обратилась с вопросом «почему» сперва на горячую линию, а затем в одно из местных отделений организации. Вначале вопрошая в устной форме, а когда не дождалась внятного ответа, в письменной. В том числе написав заявление на сайте «Сбера».

В местном отделении женщине сообщили, что «карту заблокировала Москва». Столичное подразделение направило вкладчицу в «Процессинговый центр» Санкт-Петербурга, который, якобы, принял решение о блокировке. Там пожали плечами и отправили клиентку снова в Москву. Там фыркнули: разбирайтесь в Кирове — и начался круговорот хождений. Пройдя путь: Киров-Москва-Санкт-Петербург и обратно несколько раз — предпринимательница наконец дождалась ответа.

Лишь в феврале кировское отделение пояснило, что на основании 115 Федерального закона о «противодействии легализации денежных средств, добытых преступным путем» и «противодействии финансирования террористических организаций», банк проводит проверку деятельности вкладчицы, затребовав попутно кучу документов и справок, в том числе и налоговую декларацию за предыдущий год.

Потрясенная подозрениями в собственный адрес о финансировании террористов, предпринимательница доказывала банку, что справку из налоговой сможет принести не раньше апреля, когда сдаются декларации, но услышала в ответ: пишите заявление, закрывайте счет и получайте свои деньги через 45 дней. Тогда терпение вкладчицы лопнуло, и она действительно написала заявление, которое отнесла в суд.

Позицию Сбербанка, озвученную в судебном процессе, я бы назвал «очень забавной». По их мнению, со ссылкой на статьи 4 и 7 Федерального закона 115, он вправе не раскрывать клиенту причину блокировки, равно как и блокировать карту и счет на неограниченный срок без какого-либо судебного решения, — говорит Чеботарев.

Защита же доказала, что банк может самостоятельно для проведения проверки заблокировать движение денег и операций на срок, не превышающий три дня. И, если будет установлено, что операции вызывают подозрение, обратиться в федеральный надзорный орган Росфинмониторинг. Который, в свою очередь, имеет право обратиться в суд для получения разрешения на блокировку. И так как обращения надзорного органа, равно как и судебного решения, Сбербанк представить не мог, действия банка признали незаконными.

Банк на протяжении трех заседаний ссылался на ФЗ «О противодействии финансирования терроризму и легализации денежный средств, добытых преступным путем», правда только в одном ключе, — говорит Ян Чеботарев.

Указывалось, что банк, не объясняя причины вправе заблокировать любую карту и любого гражданина и потребовать объяснений откуда у человека деньги. Ну конечно — откуда? Если в бюджете денег не хватает….

Существо претензий Сбера также сводилось к тому, что женщина слишком много налички снимала. Мы ссылались на этот же 115-фз, говоря, что именно банк должен доказать существо своих подозрений, что банк вправе блокировать операцию только на несколько дней, а не навсегда, что человек, его права и свободы являются высшей ценностью… Ну это меня понесло не туда. В итоге — суд согласился с нами.

Немотивированные подозрения банком человека — не повод лишать его вне рамок судебной процедуры его собственных денежных средств. Читать далее

Закрытие бонус-программы «Счастливое время» от Билайна

Раньше у меня не доходили руки до обзора программы лояльности от крупнейшего оператора связи России.

Раньше у меня не доходили руки до обзора программы лояльности от крупнейшего оператора связи России.

А теперь всё, приехали: 1 августа «Счастливое время» от Билайна закрывают с неожиданным финалом: все бонусы будут у всех обнулены, программа свернута ради кардинальной переработки.

Для многих такая новость — как обухом по голове: многие переходили в Билайн только из-за этой выгодной бонус-программы, подключали членов своих семей в группы абонентов для большей экономии за пакетное предложение, а теперь придётся пересматривать свои издержки на сотовую связь, возможно, даже меняя оператора.

Новость от 19 июля о завершении программы:

Клиентов «Билайн» скидками не удивишь! За последние годы «Билайн» запустил несколько уникальных предложений, благодаря которым можно получать максимум услуг и заметно экономить на их стоимости каждый месяц.

Это и постоплатные тарифы с безлимитным интернетом и расширенным пакетом минут, и возможность экономить всей семьей, подключив близких к своему тарифу, и уже ставший легендарным тариф «Всё в одном», включающий Домашний интернет и ТВ всего за 1 рубль.

Иными словами, Билайн нереально крут, экономен и уникален. И предлагает становиться рабом коммуникаций на пакетах «связь-тв-интернет», на популяризируемых постоплатных пакетах за 501/801 руб/мес. с дорогими услугами вне пакета и платным роутером в случае желания сменить тариф.

Все эти продукты позволяют экономить намного больше, чем наша программа лояльности «Счастливое время». Стало ясно, что ее пора модернизировать и добавить персональные предложения, акции партнеров и другие возможности.

Но на это требуется время и новая технологическая платформа, которая сможет объединить все наши задумки. Поэтому мы решили закрыть текущую программу и сосредоточиться на создании новой, с которой абонентам станет удобнее пользоваться бонусами и тратить их по своему усмотрению.

C 1 августа 2016 года программа «Счастливое время» закрывается, подключиться к ней будет нельзя. Участники программы смогут использовать накопленные ранее бонусы до 31 июля 2016 года. Чтобы проверить бонусы, следует набрать *767#, а чтобы потратить их — *789#. Клиенты постоплатной системы расчетов получают скидку на услуги связи согласно действующим Правилам программы «Счастливое время».

Короче говоря, Вымпелком одним махом в нигилистическом порыве решил разрушить свою систему скидок и бонусов для выстраивания новой программы лояльности. Конечно же для этого потребуется не только время, но и деньги.

Ну а клиенты, видимо, подождут, «счастливые часов не наблюдают»…

Однако на фоне планов Билайна по оптимизации офисов на 50-70% до конца 2017 г. (проект BeeFree), аутсорсинге всего и вся и даже глупой экономии на туалетной бумаге (пост в ЖЖ: «Туалетная бумага как зеркало… корпоративной культуры» от гендиректора Билайна) мало верится, что некая новая программа лояльности будет также интересна для абонентов. Читать далее

ФИН-июль 2016

Финансовые Интересные Новости – закрепленная тема месяца, дайджест новостей и заметок, которые сообща пишутся и комментируются сообществом блога.

Финансовые Интересные Новости – закрепленная тема месяца, дайджест новостей и заметок, которые сообща пишутся и комментируются сообществом блога.

Нас интересуют полезные дебетовки/кредитки, интересные промо-акции банков, операторов и платежных систем, кэшбеки и бонусные программы. Я фиксирую полезные новости (на своё усмотрение), которые вы размещаете в комментариях и поощряю Вас скромной суммой в 30 руб на личный счет.

Ранее: июнь // май . Update: 27.07.2016. //задержки в публикациях новостей и оплаты за новости вызваны личными обстоятельствами.

Краткие новости ежедневно по будням в нашем Telegram-канале.

Козьма Прутков говорил «Зри в корень», а у нас, чтобы не пропустить что-то стоящее, нужно подписаться на комментарии, оставив комментарий или просто кликнув по нужной ссылке в конце страницы для подписки без коммента.

А если найдёте ошибку/неточность на сайте – выделяете слово/фразу и жмёте Ctrl+Enter, чтобы уведомить меня об этом.

Настоятельно прошу не относящееся к теме месяца обсуждать в обсуждалке; промо-коды на скидки постить сюда, купля-продажа: бонусы Би+МТС, миль(авиа/жд) и другого.

Актуальные банковские предложения по начислению бонусов или кэшбека за совершение покупок по определенным картам.

- Русский Стандарт. С 1 июля по конец сент. начисляется повышенный кешбек 5% за оплату в торговых точках АЗС (макс. бонус 3 тыс. руб). Нужно пройти регистрацию в личном кабинете, подходят не все карты.

- Банк Москвы. CashBack для кредитных карт с 1 июля до конца сентября по программе «Мой бонус» для карт Standard/Classic и Gold в следующих бонусных категориях (соответственно классик и голд):

3%/5% Duty Free

3%/5% Покупки за рубежом

3%/5% Косметика и парфюмерия

5%/10% Аптеки

- Держатели карты «Автокопилка» Айманибанка могут получать кэшбек (внимание, с 2016 г. взимается 13% налога, цифры без его учета):

2.5% при оплате картой «Автокопилка» в «любимом магазине»;

5% при оплате картой на любых АЗС мира;

5% при оплате картой в аптеках;

2.5% при оплате картой в ресторанах, кафе, барах и аналогичных заведениях.

Максимальная сумма кэшбека – 2000 рублей в календарный месяц, выплата происходит сразу после покупки.

- Интерпрогрессбанк в июле раздаёт по своим кредитным картам Visa Platinum (тарифный план «Доходная карта» и «Кредитная карта Cash Back») кэшбек 5% за оплату картой в торговых точках «интернет-покупки» (исключения прописаны в новости). Макс. 2000 руб.

В августе: «оплата ресторанов и кафе».

- Ренессанс-кредит начисляет в июле бонусы по «Прозрачной карте» и дебетовке (выданных до мая 2016) за покупки в категориях «Супермаркеты» (3%+1%), «Зоотовары» (10%+1%), «Бытовая техника» (5%+1%), за покупки в других категориях — 1%. Пруфлинк. Правила акции в pdf.

Супермаркеты: 5300, 5309, 5310, 5399, 5411, 5422, 5441, 5451, 5462, 5499, 5921.

Бытовая техника: 4812, 5044, 5251, 5722, 5732.

Зоотовары: 0742, 5995.

Оплачивая в июле услуги в категории «кафе-рестораны» будет происходить конвертация, т.е. с суммы бонусов будет списано эквивалентное количество баллов. Пруфлинк.

Ограничений по накоплению бонусов нет. Ограничений по сумме конвертации не установлено. Пруфлинк.

Срок действия бонусов на данный момент 6 месяцев!

- Ситибанк — за покупки в категориях «Принадлежности для сада и дачи» начисляется 5% кэшбека при оплате кредитной картой CASH BACK World MasterCard до конца августа. Условия в pdf. Промо на сайте банка.

- Банк «Нейва», кэшбек 1.5% или 3% в июле и августе 2016 г. по следующим условиям:

Владельцам карт Visa Gold дают 3% кэшбека, Classic — 1.5% от суммы по категориям АЗС, путешествия, развлечения.

- По карте «Кукуруза» – 3% бонусными баллами на целый год при подключении платной опции «Двойная выгода+» за 990 руб (в салонах Евросети или на сайте), только для карт MC World. Макс. число 3%-ных бонусов: 450 (т.е. на сумму до 30 тыс.руб).

Копия правил в pdf. Обзор выгод этой карты в нашем обзоре. - МТС Банк даёт 3% кэшбека по своим дебетовым или кредитным картам с платной опцией Shopping (1500 руб/год), макс. кэшбек 1500 руб/мес., обязательная сумма трат 15 тыс.руб/мес.

У банка широкий список небонусируемых операций. Тарифы по карте. Обзор карты «МТС Деньги вклад».

- Россельхозбанк по кредитной «Карте хозяина» предлагает 5% – за безналичную оплату на АЗС; 1% – за безналичную оплату в ресторанах, кафе, супермаркетах, магазинах одежды, аптеках, кинотеатрах и других торгово-сервисных предприятиях.

До конца 2016 г. при оплате покупок по картам «Амурский тигр» РСХБ в сети супермаркетов «Перекресток»/«Зеленый Перекресток» на счет карты возвращается 5% от стоимости покупки (макс.6000 р./мес). Правила акции.

До конца 2016 г. при оплате покупок по картам «Амурский тигр» РСХБ в сети супермаркетов «Перекресток»/«Зеленый Перекресток» на счет карты возвращается 5% от стоимости покупки (макс.6000 р./мес). Правила акции.

- Touch Bank – 1% на все покупки и 3% за «любимые» категории», начисляются бонусы, которые можно конвертировать, компенсировав свои покупки. Реальный кэшбек до 3%. Обслуживание 250 руб/мес или бесплатно при опред.условиях, sms — 60 руб/мес. Тарифы по карте. Наш обзор карты.

- МКБ — кэшбек (компенсационные бонусы) 1% для супермаркетов, 3% за книжные магазины, 5% за билеты в кино и театры, 15% за такси. Возмещение происходит при оплате в торговых точках авиа/жд билеты, автосервисы/автосалоны, ювелирные магазины, мебель и товары для дома. Обязателен платный пакет услуг для участия в бонус-программе.

- Хоум-кредит: в зависимости от типа карты 1 или 1.5% кэшбека за все покупки и платежи в ИБ, 3 или 5% за платежи в торговых точках кафе/АЗС/путешествия. Обслуживание карт бесплатное, но подключение бонус-программы «Польза» платное: 990 или соответственно 4990 руб за год. Наш обзор (ноябрь 2015).

- Восточный экспресс. Кешбек-кредитка с выдачей в день обращения, 5% с 1 июля вернется за покупки в точках: кафе/рестораны, развлечения (кино, театры и т.д.), авиа/жд билеты. Макс.кэшбек 500 руб/мес, плата 1200 руб за выдачу карты.

- Совкомбанк — зарплатная карта, 5% за покупки продуктов, покупки в аптеках, макс. кэшбек 500 руб/мес. Наш обзор зп карты Совкомбанка (от авг. 2015 г.).

- Кредит Европа банк — Card Plus (выдается в избранных городах и офисах), бесплатный первый год, % на остаток, кэшбэк в 5% за покупки в категории «Рестораны, кафе, фастфуд» и «Топливо, бензин, автосервисы». Макс. 5000 руб/мес. Налог 35% с превышения 4000 руб/год.

- Тинькофф Банк в индивидуальном порядке предлагает клиентам получать 5% кэшбека/бонусов по деб. и кред.картам. Правила программы лояльности по картам Tinkoff Black.

- Бинбанк, Бинбанк Кредитные карты. Программа Бин-бонус. 1% на все покупки и 5% на одну из категорий:

Путешествия. Спорт, здоровье и красота. Авто. Отдых и развлечения. Интернет-покупки. Замена категории — 250 р.

Минимальная сумма к выплате: 50 руб, максимальная: 3000 р. - Татфондбанк: владельцы кредиток могут получать кэшбек: «Кафе и рестораны» — 10%, «АЗС и автоуслуги» — 5%, «одежда и обувь» — 3%. Мин.сумма операции 1000 руб, макс. кэшбек — 5000 руб/мес. Акция до 31.08.2016.

- Росбанк по «Сверхкарте» продолжает обещать 10% кэшбека, но при этом нужно по карте потратить 75 тыс. руб за период май-июль по категориям: АЗС (5983 5541 5542), автомойки (7542, 5541), автосервис (7538 5541 7549 7534 7535 7531 5532), паркинг (7523), но по факту к выплате будет максимум 5000 руб.

По «Сверхкарте+», оформляемой с 10.0+.2016 условия следующие: 7% на все покупки три месяца до 30.09.2016 с макс.кэшбеком 5 тыс. руб/мес, мин.траты в 20 тыс.руб/мес.

Карта стоит 500 руб/мес. или бесплатна при оформлении с промо-кодом. Подробнее в обзоре карты.

Оптимальное сочетание доходности на остаток, свободный доступ к деньгам в любой момент без посещений банка.

Оптимальное сочетание доходности на остаток, свободный доступ к деньгам в любой момент без посещений банка.

– ВПБ — 8% при остатке более 50 тыс. руб и тратах по карте. Иначе 6% и менее. Тарифы с 1 сентября. ГО по картам – от нуля до 200 руб/год. Возможно дист.пополнение «Картавклада». Наши обзоры карт с таким процентом: «Удобный«, «Картавклад«.

– Тинькофф Банк — 8%, при условии хранения суммы до 300 тыс. руб и совершении покупок от 3000 руб, иначе 4% (с 12.04). Тарифы по карте. Доставка по России. Обслуживание – 99 руб/мес. или бесплатно при наличии вклада или при наличии за расчетный период на картсчете остатка в сумме не менее 30 000 руб.. Возможно дистанционное пополнение. Наш обзор карты и условий.

– Рокетбанк («Открытие») – 8%. Мск, Моск. обл, Спб, Екатеринбург, Самара, Тольятти, Нижний Новгород, Казань, Новосибирск. Дистанционное пополнение через приложение без комиссии от 5 тыс. Бесплатный и платный тарифы обслуживания.

– Русский ипотечный банк – 9.5% (с 1 мая) при среднемес. остатке более 30 тыс. и операции оплаты/пополнения карты. Если не было оплаты услуг или пополнений – 5%. Широкий список городов. Возможно дистанционное пополнение карты: до 100 тыс. руб/мес. Тариф в pdf с 01.05.2016. Инф. о карте на сайте банка.

— Айманибанк – всего аж 1.5% по карте «Автокопилка» (наш обзор+FAQ) с 1 марта 2016, но для «старичков» по прежнему 10.5% годовых (если карта оформлена до 27.10.2013 г.). Инф. о карте на сайте банка. Актуальный тариф с 01.03.2016

— МТС Банк – 7.5% при остатке от 1 тыс. руб. до 300 тыс. руб. Действительно при подкл. беспл. опции Накопительная. Тарифы в pdf с 1 авг. 2015. Обслуживание – 590 руб/год. Наш обзор карты: «МТС Деньги вклад«.

– Touch Bank (ОТП Банк) — 9% на накопительном счете (с 1 марта), не по карте! Кэшбек-программа. Доставка курьером. 250 руб/мес., если не соблюдаются условия по хранению/покупкам (>30 тыс. руб). Сайт банка. Тарифы по карте.

– Кукуруза — 4-5% годовых в зависимости от поддержания мин.остатка. Формат накопительного вклада в «Первобанке» (объединен с ПСБ) с возможностью траты средств. Средства застрахованы в АСВ. Инф. о карте на сайте Кукурузы. Несовместимо с кредитным лимитом. Детали в статье.

– Хоум Кредит – 7.5% для сумм до 500 тыс.; при остатке <10 тыс. руб ежемес.комиссия 59 руб/мес. Инф. о карте «Хорошие новости» на сайте банка.

–Ubank (МДМ Банк) – 7% на мин.остаток, бесплатное обслуживание, доставка курьером, беспл. SMS-инфо.

– Ренессанс-кредит – 7% при ежедневном остатке 5-200 тыс. руб. При сумме меньше — 0%, при суммах больше — 1%. Беспл. обслуживание, межбанк 30 руб, беспл.дист.пополнение карты с2с. ТП89. Наш обзор здесь.

— Восточный экспресс — 7.5% для сумм до 500 тыс., обслуживание 99 руб/мес или бесплатно при не снижаемом остатке 30 тыс. руб (или при неиспользовании карты). Инф. о карте на сайте банка.

— Русский Стандарт — 7-8% доходности в зависимости от вида карты и срока оформления. Пример: с 01.01.2016 года по картам Банк в кармане Gold ( ТП Д10) открытых с 01.08.2015 — 7% годовых (было 8%).

— Бинбанк-Кредитные карты, Бинбанк: 7% годовых для суммы до 500 тыс. руб, при наличии операций оплаты от 500 р./мес. При сумме менее 500 р. — 2% годовых. ББКК — беспл.выпуск/обсл., Бинбанк — 500 руб/год.

Новости месяца

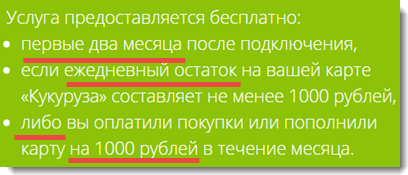

Опция «Процент на остаток» по карте Кукуруза становится платной.

Опция «Процент на остаток» по карте Кукуруза становится платной.

С 01.07.2016 новым тарифом (смотреть pdf‘ку+копия) установлена плата 75 руб/мес, которая не берется в первые два месяца и при пополнении на 1000 руб в теч.месяца (промо-сайт с объяснением от Кукурузы):

Условие времени взятия комиссии в зависимости от оформления или пролонгации договора:

Сверхкарта+ от Росбанка: 7% кэшбека

Мимо свежего щедрого предложения Росбанка по оформлению карты с 7% кэшбека определённо не стоит проходить.

Мимо свежего щедрого предложения Росбанка по оформлению карты с 7% кэшбека определённо не стоит проходить.

Тариф «Сверхкарта+» — реинкарнация тарифа «Сверхкарта» конца 2015 г., но условия стали чуть строже, обслуживание стало дороже, но в целом карта всё равно привлекательна.

Рекомендуется для тех, кто тратит свыше 20 тыс.руб/мес.

Карта предлагается к оформлению с 10 июня 2016 г., но не стоит сразу откладывать дела и спешить в офис, потому что есть возможность сэкономить 6 тыс.руб на годовом обслуживании и это не шутки.

Немного предыстории.

В конце 2015 г. Росбанк предлагал к оформлению просто «Сверхкарту» с 10%-ным кэшбек, который был обещан к выплате в феврале 2016-го за все покупки до конца января. К чести банка, всем всё было выплачено. Наш обзор (от 14.11.2015).

Карта » стоила» 450 руб/мес. или бесплатно при поддержании остатка на счетах 250 тыс.руб или более. Для получения максимального «профита» в 15 тыс.руб нужно было потратить максимум 150 тыс. руб за весь срок до конца января.

Сейчас же предлагается к оформлению Сверхкарта+ c кэшбеком 7% на все покупки в промо-период на 3 месяца, 7% на избранные категории круглый год и постоянный 1% кэшбека на все покупки. Давайте разбираться.

Что-то новенькое:

С 01.10.2017 новый общий список исключений в банке:

4812, 4814, 4829, 4900, 5933, 5960, 6010-6012, 6050, 6051, 6211, 6300, 6529, 6530, 6532-6540, 7276, 7800-7802, 7994, 7995, 9222, 9311

***

Возвращение Сверхкарты+ с бесплатным обслуживанием на 1 год и кэшбеком 7% на все покупки в приветственный период на 3 месяца. Акция проходит с 22.08.17 по 31.12.2017

Заходим на промо-страницу, заполняем заявку, получаем промо-код. Для тех, кто ранее получал карту — приветственный период 7% не будет работать, но карта будет на год бесплатна (экономия 500 руб/мес).

В октябре-декабре 2017 г. будут давать 7% за кафе/рестораны.

С 1 декабря 2016 по Сверхкарте+ меняются некоторые условия обслуживания. Исключения кодов с 1 дек. 2016 (pdf)+копия (источник на сайте). C 1 декабря не платится кэшбек за 8999, 7995, но из списка удален 4812, за который теперь будут платить кэшбек. Список исключений до 01.12.2016.

Подмечено, что по новым Правилам кэшбек теперь зовется кэшбек-бонусом и при расчете начислений отброшены формулы для расчета налога, который банк ранее отчислял в бюджет. Иначе говоря, налоги на бонусы банк платить не будет.

Сверхкарта+: расходы приносят доходы

Ссылка на все Пакеты банковских услуг (ПБУ) по картам Росбанка: скачать (pdf, 860 кб)+копия в блоге (актуально на 27.06.2016).

Отдельно кратко тарифы по Сверхкарте: скачать (pdf)+копия (акт. на 27.06). Тарифы взяты здесь.

- Тип карты: Visa Platinum, с чипом и Paywave. Карта именная, моментальную карту в рамках пакета получить, конечно, можно, но она не будет обладать функцией кешбека. Допки нет смысла делать.

- Стоимость обслуживания: 500 руб/мес.

Бесплатно при условиях:

— если на текущих счетах, вкладах хранится сумма более 250 тыс. руб. К слову, макс. ставка по «Сберегательному счету» — 6.5%

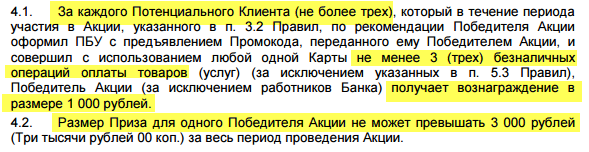

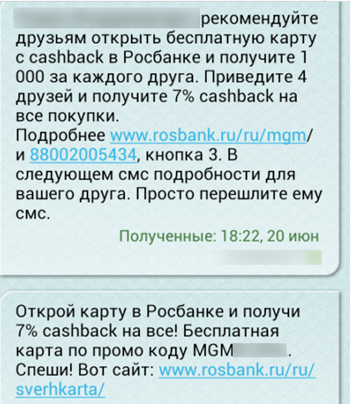

— если вы получили промо-код как клиент Росбанка и привлекли хотя бы четырех людей к оформлению Сверхкарты+ по этому промо. При этом за троих клиентов получаете сумму 3000 руб, а за четвертого — бесплатное годовое обслуживание.

— если вы получили промо-код от своего друга/знакомого с предложением бесплатно оформить карту и не имели ранее текущий счет.

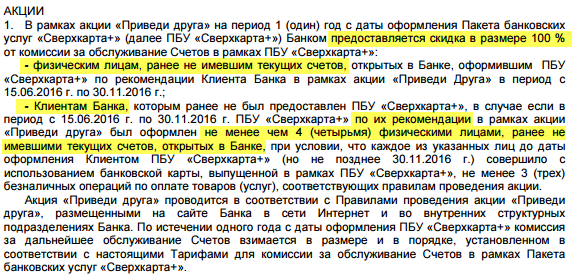

Условия акции «Приведи друга», запущенной 15.06 вкратце выложены в стандартных тарифах Росбанка (выше ссылка) на последней (17-ой) стр. Детали можно найти в Правилах проведения акции (+копия).

Клиент банка, получивший промо-код, может пригласить к оформлению Сверхкарты+ не менее 4 людей. За 4-ех приведенных клиентов, каждый из которых совершит не менее трех покупок, он получит 3000 руб и бесплатное обслуживание карты на год.

Найти эти детали можно на промо-странице, адрес которой сообщается в смс: rosbank.ru/ru/mgm или в «Правилах проведения акции».

Человек, который получил промо-код от клиента банка может стать клиентом и получить бесплатное годовое обслуживание карты:

Важно! Потенциальным клиентом является тот, кто не имеет текущих счетов на момент открытия ПБУ Сверхкарта+:

Личный опыт. Я был клиентом со «Сверхкартой», закрыл карту в феврале после получения выплаты кэшбека. Остался клиентом банка: вклад+кредитка.

10.06 подал заявку на карту, 20.06 получил промо-код для привлечения друзей.