Что-то новенькое: карта+вклад в Ренессансе

Что-то новенькое: карта+вклад в Ренессансе

С 18.03.2016 по ТП-89 максимум два снятия в календ.месяц в чужих банкоматах.

С 18.03.2016 по ТП-89 максимум два снятия в календ.месяц в чужих банкоматах.

7% годовых начисляют за среднемес. остаток от 5 до 200 тыс.

С 04.04.2016 межбанк платный: 30 руб.

Бонусные баллы действуют всего полгода. Пополнение вкладов через Элекснет на сайте — 1% комиссии.

Карта временно не оформляется. Новый дизайн — черный.

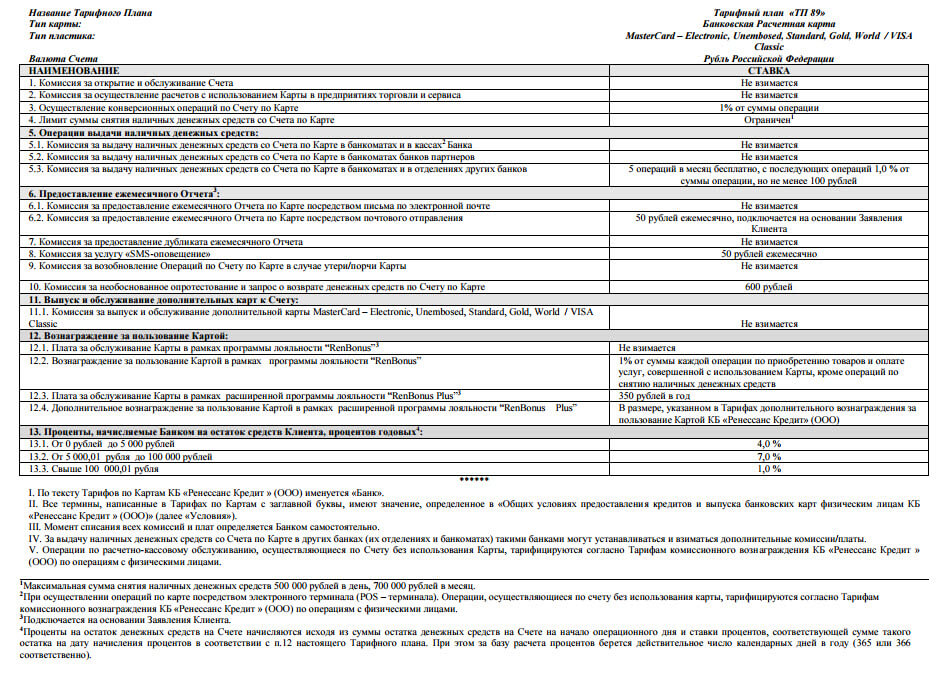

Скриншот тарифа с 18.03.2016; все банковские карточные тарифы в pdf +копия тарифов.

***

C 1 окт. 2015 ставка по дебетовой карте (ТП 89) от нуля % (при среднем остатке менее 5к) до 7% (при остатке до 500 тыс.; тарифы по картам, 87-ая стр.)

Скриншот тарифов с 1 окт.

Ренессанс-кредит предложил клиентам интересные условия по нескольким своим продуктам.

Это накопительный вклад «Без границ» с мин.суммой 1000 руб. и доходная дебетовая карта с бонусной программой, которая выдается всем, кто открыл вклад в банке.

В августе-сентябре обещают что-то интересное, а пока оценим то, что уже представлено

Вклад

- Минимальная сумма открытия вклада — 1000 руб.

- Ставка 9%, срок 181 день.

- Расходные операции — до суммы 1000 руб.

- Досрочное расторжение без потери процентов.

- Снятие средств в кассе, поступивших безналичным путем и не отлежавших 30 дней с комиссией (3% для суммы до 1,5 млн.)

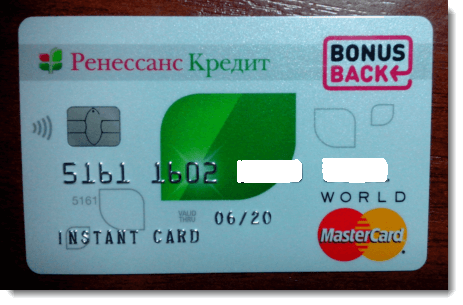

Доходная карта

Информация о карте ищется на сайте в разделе вкладов:

Тарифный план по карте — №89, расположен на 87 стр. тарифов по картам банка (pdf, аж 193 стр.!). Скриншот:

Карта выдаётся всем вкладчикам, пожелавшим её получить.

Что тут есть:

- Статус Mastercard World, есть чип, Paypass, четко эмбоссированные цифры на неименной карте мгновенной выдачи. Есть также возможность заказа именной карты, без получения «моменталки».

{kind=link}

«Благотворительность» банков: секрет низких процентов

Совкомбанк даёт кредиты под 12%, а принимает вклады под 10%. В чём дело, это же невыгодно?!

Банк – это финансовое учреждение, осуществляющее перелив капитала от лиц с избыточными денежными ресурсами к лицам, испытывающим дефицит в последних. Основная масса банковских операций сводится к этим двум потокам: привлечение депозитов (пассивные операции) и размещение кредитов (активные операции).

Банк – это финансовое учреждение, осуществляющее перелив капитала от лиц с избыточными денежными ресурсами к лицам, испытывающим дефицит в последних. Основная масса банковских операций сводится к этим двум потокам: привлечение депозитов (пассивные операции) и размещение кредитов (активные операции).

За привлеченные на депозит средства банк платит процент по вкладам – он должен превышать уровень инфляции и обеспечивать вкладчику определенную норму дохода (в противном случае вкладчик не будет заинтересован в размещении средств на депозите).

За выданные в кредит средства банк, напротив, получает доход, выраженный в ставке по займам. Если банк будет выдавать деньги под высокие ставки, потенциальные заемщики уйдут к его конкурентам. Если банк будет выдавать кредиты под слишком низкие ставки – он не получит прибыли.

Поэтому, для того, чтобы обеспечить высокую норму прибыли, но при этом охватить достаточный сегмент рынка, банки прибегают к «маленьким хитростям», декларируя низкие процентные ставки, которые на поверку оказываются куда выше, чем было заявлено в рекламе.

Процентная маржа, как критерий отсева банков-мошенников

Разница между средней ставкой по кредитам и средней ставкой по депозитам банка называется маржинальной прибылью. Эта разница является ключевой и при расчете спреда – показателя эффективности деятельности кредитной организации. Если спред будет мал, а то и вовсе отрицателен, банк не покроет текущих расходов и уйдет в убыток.

Поэтому любой кредитный продукт должен приносить прибыль. Банк – не благотворительная организация, он нацелен на высокую норму дохода. Читать далее

Что происходит с кредитами умершего заемщика?

Что станет с кредитом умершего заемщика? Какие действия будет принимать банк? Что говорит закон относительно этой ситуации? Перейдет ли долг по наследству?

Что станет с кредитом умершего заемщика? Какие действия будет принимать банк? Что говорит закон относительно этой ситуации? Перейдет ли долг по наследству?

Может случиться и такое, что смерть настигнет человека до момента, когда он успеет рассчитаться по заемным средствам, полученным в кредитной организации. Такие кредиты умершего могут добавить тревог и волнений его семье или другим его наследополучателям. Не смотря даже на такие, казалось бы, фатальные для заемщиков случаи, банки автоматически не аннулируют задолженность своих усопших клиентов.

Банк пойдет на списание кредита, непогашенного умершим заемщиком, только когда такие средства выдавались без поручительств и залогов и если их размер, относительно возможных затрат по взысканию, не значителен. В остальных случаях кредитная организация стремиться взыскать одолженные средства всеми возможными способами.

Если задолженность обеспечивалась залогом, то после кончины должника банк начнет истребование предмета залога. Средства, полученные от его реализации, будут направлены на погашение имеющегося долга. Наиболее часто такие случаи встречаются в ипотечном кредитовании и кредитовании приобретения автомобилей (автокредитовании). Читать далее

Бесполезные «онлайн»-заявки

Давайте определимся с терминологией.

Давайте определимся с терминологией.

Онлайн-заявки в сфере банковского кредитования (здесь и далее — ОЗ) — это заявки на получение потребительского кредита или кредитной карты, поданные через интернет.

Иногда понимаются и заявки на увеличение кредитного лимита по карте в режиме онлайн через ИБ/МБ.

Почему банкам может быть интересен инструмент подачи заявок на кредит в режиме online?

- Сокращение времени на обслуживание клиента. По основным паспортным данным можно произвести быструю скоринг-проверку и либо принять предварительное решение по заявке, либо сразу отсечь неподходящих клиентов.

- Удобство для клиентов, скорость получения кредита.

- Увеличение количества заявок на кредиты. Чем больше заявок — тем больше выдач. Иногда клиенты не решаются ехать в офис для подачи заявки, а в случае одобрения поедут наверняка.

- Имиджевая составляющая: всем банкам хочется казаться современными.

Такая ситуация в идеале. По факту же немногие банки готовы выдавать кредит/кредитку по заявке через интернет.

И работают по старинке:

— прозвон клиентов по заявке (консультация, уточнение списка док-в)

— прием документов в офисе

— скоринг/андеррайтинг/проверка (какой-то срок)

— выдача кредита

Бывает, даже не проверяют клиента скорингом! Одобрение формальное, лишь бы загнать в офисы!..

Можно пересчитать по пальцам банки, где онлайн одобряют и онлайн выпускают карты:

Банки с «правильными» онлайн-заявками:

— Русский Стандарт

— Тинькофф

— Ренессанс-кредит

— АйманиБанк (не всегда заявки проходят, нужно перепроверять в калл-центре)

— Альфа-банк

— Банк 2Т

— Авангард

Есть что добавить в этот список? Пишите в комментарии. Читать далее

Кредит для безработного: кто может помочь?

Для многих безработных людей очень актуальным зачастую является вопрос оформления кредита. Ситуации в жизни бывают разные и чаще всего деньги нужны именно в период, когда складывается все далеко не так, как бы этого хотелось. Что делать в такой ситуации? Может ли безработный надеяться на лояльность и понимание банка?

Для многих безработных людей очень актуальным зачастую является вопрос оформления кредита. Ситуации в жизни бывают разные и чаще всего деньги нужны именно в период, когда складывается все далеко не так, как бы этого хотелось. Что делать в такой ситуации? Может ли безработный надеяться на лояльность и понимание банка?

Не секрет, что большинство финансовых учреждений требует подтверждения доходов со стороны заемщика. При этом чаще всего банки стараются избегать сотрудничества с людьми, у которых нет постоянного места работы. После нескольких не успешных попыток многие нерадивые заемщики отправляются за помощью в сомнительные организации или «ведутся» на различного рода объявления, судя по которым кредит можно получить наличными вообще просто так.

Так как же работают такие «специалисты» и где их можно встретить? На самом деле таких частных лиц и организаций, готовых выдать кредит каждому желающему всего лишь по одному паспорту появляется все больше. К сожалению, в большинстве своем это мошенники. Принцип их деятельности очень прост. На потенциального заемщика готовится ряд необходимых документов (естественно, поддельных), таких как трудовой договор, справка о доходах и т.п. Если речь идет об ипотеке, то подобным мастерам придется заплатить за услуги до 15 процентов от общей суммы займа. В случае оформления обычного кредита «зарплата» может достигать 30-40 процентов. Читать далее