Как всё устроено: Работа коллектора

Как всё устроено: Работа коллектора

Бывший сотрудник коллекторского агентства анонимно рассказал о правилах работы с должниками, поездках в лес в багажнике и отношениях с судебными приставами.

Бывший сотрудник коллекторского агентства анонимно рассказал о правилах работы с должниками, поездках в лес в багажнике и отношениях с судебными приставами.

Наталья Васенкова, апрель 2013, The Village.

Приём на работу

Когда-то давно я искал работу и наткнулся на вакансию «помощник юриста». Ещё бывает, что в подобных объявлениях указываются «специалист по работе с просроченными задолженностями» — звучит красиво. Никто не любит слово «коллектор». Когда слышат его, сразу спрашивают: «Младенцев забираешь?»

После нескольких собеседований я вышел на работу, где мне сразу поручили выучить регламент — правила того, как общаться с должниками. По нему потом надо сдавать экзамен. Юридическое образование не обязательно, желательно вообще психологическое. Хотя у нас были на работе парни с психологическим образованием, и им было сложнее: они постоянно придирались к регламенту, хотя он реально работал.

На самом деле критерии отбора — ни о чём. Менеджер из салона связи, при определённом изменении собственного резюме, может устроиться в коллекторское агентство. Этому несложно научить, опыт наберётся за полмесяца. Главное требование — служба в армии. Считается, что этим людям легче надавить на кого-то. Женщин-коллекторов я никогда не встречал.

Звонки с предупреждениями

Есть две стороны коллекторства. Первая — это та, что про бабулек, которые взяли кредиты. Выглядит всё это примерно так: в отделе просроченных задолженностей сидят десять мальчиков на очень низкой зарплате. Это как раз те люди, которых называют коллекторами. Над ними бегает один начальник, по базе данных они обзванивают людей. Это довольно тупая работа, но на эту тему всё равно написана куча учебников.

Формально у нас есть целая инструкция: как ставить голос, какие фразы использовать. Вплоть до того, что в исходящем номере писем, которые ты отправляешь по почте должникам, стоит использовать не мягкие, а жёсткие буквы: например, вместо «К-777» лучше написать «З-777». Почти все такие инструкции основаны на одной и той же книге — Soft and Hard Collection.

29. Очередная тема про киви

Тема не рабочая, в продаже была в апреле 2015-го.

Всё очень просто. Главное иметь карту Связного банка, который больше не выдает такие карты из-за ограничений ЦБ РФ.

Выбираем/находим в киви-терминале «Связной банк».

Вводим штрих-код карты (на оборотной стороне карты).

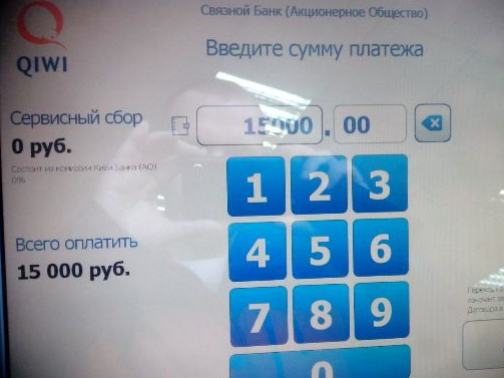

Вводим сумму.

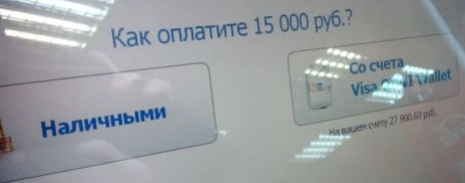

Авторизуемся с помощью своего номера телефона и пин-кода, который вам высылает QIWI-кошелек.

Затем пополняем моментально карту Связного банка с баланса киви-кошелька.

Для подтверждения операции будет выслан USSD-запрос на ваш телефон, нужно будет там нажать единичку для подтверждения списания средств с киви-кошелька.

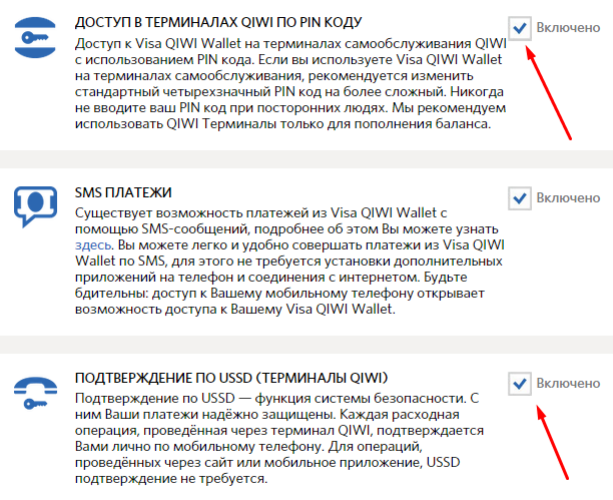

Для удачного «слива» должны быть следующие настройки в QIWI-кошельке:

А вот и отчет из истории киви:

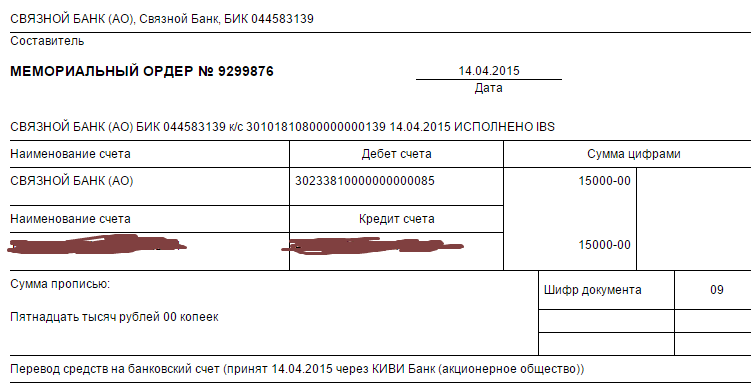

Вот так платежи проходят в Связном:

Меня удивил источник пополнения и то, что платежный документ — мемор:

Со Связного банка сейчас оптимальный и бесплатный вариант это вывод межбанком на себя любимого, сейчас действует лимит в 25 тыс. руб/сутки. Отправляют обычно не спеша, на второй день.

Манисенд платный, обналичка платная и лимитирована в 15 тыс/мес. Банк вообще может загнуться, лицензию отберут, так что у вас, ребята, большие риски, что деньги зависнут на 2 недели.

P.S. Киви-кошелек должен быть идентифицированным, чтобы платежи через терминал проходили.

Ошибка Сбербанка ценой в 20 млн рублей

Источник: Ura.ru

Источник: Ura.ru

Пермяк купил валюту в 10 раз дешевле курса и судится с банком, желая вернуть свои миллионы с процентами

Мотовилихинский районный суд пытается разрешить нетривиальный спор. Сторонами процесса являются житель Перми и ОАО «Сбербанк России». Истец Алексей Иванцов пытается доказать, что финансово-кредитное учреждение должно ему порядка 20 млн руб. В банке уверены, что столкнулись с мошенничеством.

История началась 22 декабря 2014 года. В этот день Алексей Иванцов открыл в «Сбербанке» счет, на который позднее внес 980 300 датских крон, приобретенные в этом же кредитном учреждении.

Именно таких купюр не оказалось в наличии у пермских банковских работников

Валютные операции по вкладу совершались в несколько ходов. Сначала пермяк приобрел 350 датских крон за наличные по курсу 1 рубль 80 копеек за крону и положил валюту на свой только что открытый счет. После этого он зашел еще в несколько разных отделений «Сбербанка», где начал буквально скупать датские деньги: сначала купил валюту на сумму порядка 400 тысяч рублей, потом внес на валютный счет кроны еще примерно на 1 миллион рублей, позднее докупил валюты еще на 85 тысяч рублей. Разумеется, наличных крон в банке не было, поэтому сотрудники производили безналичный перевод средств, не обращая внимание на курс, по которому конвертировали рубли. Но по стечению обстоятельств (или благодаря качественному инсайду) именно 22 декабря и именно по безналичному расчету за 1 рубль и 80 копеек можно было получить не одну, а 10 датских крон.

Самое интересное началось на следующий день, когда вкладчик обратился с заявлением о расторжении договора и выдаче внесенной валюты наличными. Реакция была странной. Точнее, ее не было никакой, поэтому спустя месяц, 26 января 2015 года, господин Иванцов подал в суд.

Ступор кредитного учреждения объяснялся просто: на день подачи иска курс датской кроны, объявленный Центробанком, составлял 10,2744 рубля за 1 датскую крону. Таким образом, в рублевом эквиваленте претензии к «Сбербанку» превысили 20 млн руб, то есть во много раз больше вложенной суммы.

Банк отказался признавать записи, сделанные в сберегательной книжке вкладчика

Банк не просто отказался удовлетворить требования вкладчика, но и начал собственное расследование. Известно, что в Управление экономической безопасности и противодействия коррупции ГУ МВД России по Пермскому краю от представителей «Сбербанка» поступило заявление с требованием возбудить уголовное дело по признакам мошеннических действий. Дело в том, что в банке не сразу заметили ошибку в курсах валюты. Именно в этот день операции покупки и продажи датской кроны совершались по курсу, заниженному в 10 раз — точнее, по 18 копеек за крону. В «Сбербанке» считают, что господин Иванцов знал о некорректном курсе датской кроны и действовал намеренно — он приобрел валюту, а затем на следующий день потребовал вернуть сумму вклада, имея цель обогащения.

В итоге по решению руководства все операции пополнения вклада были отменены. Все сотрудники, причастные к спорным действиям, написали объяснительные. Есть информация, что представитель банка предложил клиенту вернуть деньги в рублях, в размере порядка 2 млн руб., однако переговоры к успеху не привели.

Сейчас официальный представитель «Сбербанка» считает, что оснований для удовлетворения требований клиента нет. «Фактически, сделку следует признать ничтожной, потому что перемещение средств на счет невозможно доказать», — уверены в банке. Якобы их клиент не предоставил доказательств внесения денег, а запись в сберегательной книжке таковым не является. В этом случае, по мнению банка, на счет вкладчика не были реально внесены денежные средства, поэтому договор банковского вклада нельзя считать заключенным. А про обязательства по выплате вклада и вовсе речи не идет.

«Официальных комментариев по данной ситуации не будет, пока не завершится рассмотрение дела», — сообщили корреспонденту «URA.Ru» в пресс-службе «Сбербанка».

Между тем Иванцов не только настаивает на возврате суммы вклада, но и требует неустойку. К моменту обращения в суд продолжительность просрочки составила 33 дня. Соответственно, размер неустойки, рассчитанный заявителем в соответствии с пунктом 5 статьи 28 ФЗ «О защите прав потребителей», достиг 970 497 датских крон. К тому же, за «неправомерное пользование денежными средствами» вкладчик рассчитывает взыскать с банка еще 6 843 датских кроны.

В заявлении истца есть и еще один аспект. Господин Иванцов настаивает, что «Сбербанк» своими действиями причинил ему моральный вред, который выразился в сильных переживаниях о потере денег во вкладе. Ему даже пришлось уехать из Перми, а новогодние праздники были «испорчены душевными волнениями», которые «привели к частым головным болям, повышенному артериальному давлению и боли в сердце». Размер причиненного морального вреда был оценен в 200 тыс. руб. «Просрочка исполнения обязательства начинает исчисляться с 25 декабря», — комментирует требования господина Иванцова его официальный представитель, адвокат Алексей Малышев.

Источник в финансово-кредитном учреждении сообщил, что в банке ожидают возбуждения уголовного дела о мошенничестве. В настоящий момент по заявлению проводится доследственная проверка. В то же время известно о том, что в распоряжении юристов господина Иванцова имеется некая аудиозапись, которая доказывает, что сотрудники правоохранительных органов, причастные к проведению этой проверки, настоятельно рекомендовали истцу отказаться от предъявления требований к «Сбербанку». С другой стороны, известно, что на Алексея Иванцова пытались оказывать давление неизвестные, выдвигая те же требования — прекратить тяжбу с банком.

Пока в судебном процессе возникла пауза, оба заседания, назначенные в апреле, были отложены. Следующий раз стороны встретятся в зале суда 13 мая. Мы будем следить за ходом рассмотрения этого дела вместе с ura.ru.

Подобная скандальная ситуация случилась с воронежцем Дмитрием Агарковым, требующим от Тинькофф Банка 24 млн. руб. В итоге:

14 августа 2013 г. Банк «Тинькофф Кредитные Системы» и житель Воронежа Дмитрий Агарков договорились о прекращении конфликта.

Дебетовки марта

Дебетовки месяца — рубрика, в которой я рассказываю, как посещаю банки и пытаюсь оформить в них дебетовую карту. Пишу с точки зрения «тайного клиента» и аналитика банковских продуктов.

Дебетовки месяца — рубрика, в которой я рассказываю, как посещаю банки и пытаюсь оформить в них дебетовую карту. Пишу с точки зрения «тайного клиента» и аналитика банковских продуктов.

В этот раз я что-то затянул с публикацией обзора (да и апрельского выпуска не будет)…

Ранее: дебетовки января (февраль я пропустил, вместо этого был обзор «Картавклада» от нашей читательницы) и декабря.

В марте я посетил офисы банков СКБ, ВТБ24 и Интеркоммерц. В последнем завести карту не получилось, даже не смотря на то, что в декабре я открыл там вклад. Через минут 20-30 после заказа карты мне позвонили и сообщили, что банк отказывает в выпуске карты — без объяснения причин.

Ок, мне не привыкать.

СКБ

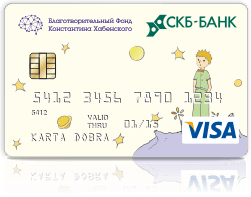

В банке я оформил так называемую «Карту добра», смысл которой в перечислении некоторой суммы с каждой покупки по карте в благотворительный фонд К. Хабенского.Признаюсь, до сих пор ни одной покупки по карте не сделал, как-то не до этого было.

При этом сама по себе карта дорогая в обслуживании: 100 руб./мес., что сравнимо с более выгодными картами других банков (с кэшбеком, процентами и прочими плюшками), поэтому мне либо срочно нужно начинать ей пользоваться либо сдавать обратно.

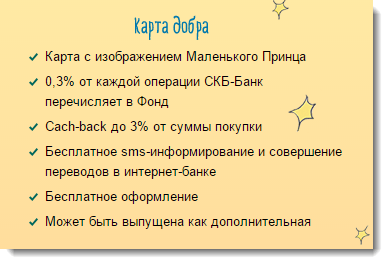

В СКБ есть три тарифа для дебетовых карт: Стандартный (для всех), Специальный (для зарплатников), Подарочный (для вкладчиков).

Особняком стоит «Карта добра», по ТП «Целевые карты».

Если карта по ТП «Стандартный» стоит всего 100 руб за выпуск, то эта «добрейшая карта» просит за своё обслуживание как я уже сказал аж 100 руб./мес: задрана планка стоимости за кусок пластика.

Казалось бы, за такую стоимость должны быть мега-полезные функции, типа, кэшбек, проценты на остаток, беспл.межбанк и может быть еще какие-то плюшки (сравниваю с Автокопилкой — 95 руб/мес. и Tinkoff black — 99 руб/мес.).

Но из всего этого тут — только кэшбек 1%, причем 0,3% уходит в Благотворительный Фонд Константина Хабенского, «который оказывает помощь детям с онкологическими и другими тяжелыми заболеваниями головного мозга».

Это необычная карта, она обладает удивительным свойством – дарить добро! Каждый раз, расплачиваясь этой картой, вы делаете доброе дело: часть средств от суммы покупки […] идет на помощь тем, кто остро нуждается в нашей поддержке. А поскольку у добра есть свойство возвращаться, то по карте предусмотрен выгодный cash back: процент от суммы покупок вернется на карту клиента.

Т.к. карта оригинальная и непростая, я решил оформить именно её.

Обслуживание меня в принципе устроило, на вопросы были даны нормальные ответы, но на вопросе о курсе конвертации за валютные покупки сотрудница «потерялась» и подсказка из зала (читай — по телефону) была слабенькой.

Почему спрашивал про курс — потому что по карте возможен кэшбек 3% за покупки за рубежом (может и просто валютные покупки на сайтах). Сотрудницы банка сошлись на том, что курс конвертации определяется банком, не завися от курса ЦБ РФ (не знаю, стоит ли им доверять в этом) и я потерял к карте интерес, потому что конвертация с конским курсом просто убьет все прелести кэшбека.

Плюс, вспоминая свою поездку с картой Visa «All Inlcusive» Промсвязьбанка вообще зарекся использовать «визы» для валютных покупок.

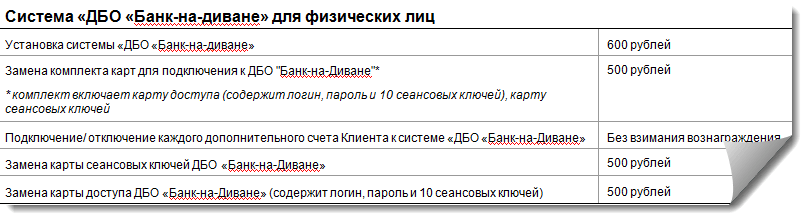

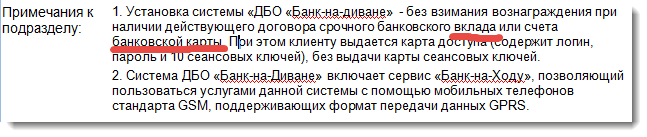

Карту СКБ Банка я получил сразу же. Интернет-банк не хотел подключать мотивируя высокой стоимостью в 600 руб. Но меня обрадовали: как раз в начале марта была отменена комиссия за подключение ИБ под названием «Банк на диване».

Тем не менее на сайте до сих пор лежат следующие тарифы:

Возможно, тариф остался прежним, просто ввели такую строчку:

Как бы то ни было, мне обещали полную бесплатность ИБ, что обычно в нормальных банках и так гарантируется. Я получил доступы к ИБ через вот такую карту доступа (логин/пароль/10 сеансовых ключей, которые мне еще не пригодились):

и карту одноразовых ключей, видимо, тут те же пароли, только 60 штук:

Сам ИБ, адресная строка которого ясно дает понять, что используется ДБО BS-Client (такое же ПО используют ГПБ, Связь-банк, МТЭБ, ИТБ и другие):

Тарифы на межбанк — 0,3%, мин. 30, макс. 300 руб, причем внутрибанковские переводы на другого человека стоят столько же.

Несмотря на то, что я не пользовался картой, комиссия за обслуживание не списывалась еще: как прописано в тарифах, до факта совершения первой транзакции комиссия не берётся.

Тарифы на карту я нашел в меню банковские карты. На 15 стр. тарифов (копия в блоге) была найдена эта самая «Карта добра». Оказывается, СКБ не любит зачисления по номеру карты (манисенд/трансфер) и штрафует за это комиссией 1%. А вот межбанковские переводы — пожалуйста, зачисляйте.

Не радуется банк и обратному трансферу, с карты в другой банк, комиссия в этом случае будет 2%, мин. 100 руб.

Лимит на снятие наличных — 100 тыс.руб/сутки, 500 тыс.руб/месяц. Выдача средств в кассе банка — 0,1% от суммы, но бесплатно, если не работает банкомат при отделении.

Кэшбек по карте начисляется ежемесячно с 15 по 18-ое число, макс.сумма — 3000 руб/мес. Смс-информирование предоставляется бесплатно.

На руки я получил документы: «Заявление-оферта о заключении договора на эмиссию и обслуживание международных банковских дебетовых карт», «Заявление на периодический перевод денежных средств» в Фонд Хабенского (в размере 0,3% от суммы операций в ТСП) и распечатку ТП «Целевые карты» — «Карта добра», в котором, что интересно, были меню:

13.4.1: Открытие счета карты — без взимания вознаграждения

13.4.2 Эмиссия карты — без взимания вознаграждения

и лишь на второй странице, которую мне не распечатали было указано:

13.4.9. Обслуживание карты — 100 руб./мес.

К слову, владельцы обычных карт СКБ Банка тоже могут получать кэшбек. В глубинах сайта я нашел Условия проведения рекламной акции «Спасибо за покупки!» в период с 01.11.2014 г. по 30.06.2015 г.:

Можно иметь любую карту и получать 1% кэшбека (3% — за пределами России) за расчеты в следующих категориях:

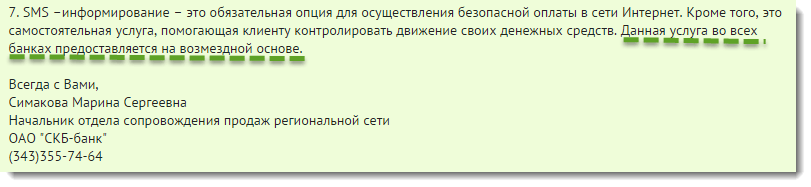

Одно но, участники акции должны быть «получателями услуги «SMS-информирование»». А эта услуга платная — аж 90 руб/мес.!

И, внимание, еще сюрприз от жадного банка: защита 3Ds не работает без подключенного SMS-информирования.

Вот ответ банка на претензию клиента:

ВТБ24

Долго не мог собраться сходить — отпугивала стоимость обслуживания дебетовок. Но в комментариях блога как-то указали, что новому клиенту могут выдать некую розовую бесплатную карту. Ок, еще пару месяцев и я собрался проверить это.Долго ждать своей очереди в офисе не пришлось. Я сообщил, что хочу стать клиентом банка: открыть счет и получить доступ к интернет-банку «Телебанк». О своих целях высказался почти что заправду, но туманно, типа, я журналист и пишу о банках.

Это, думаю, заметно изменило традиционное обслуживание — молодая сотрудница суетливо оформляла документы и когда отходила к принтеру, всегда поясняла: «сейчас подпишем бумаги такие-то». Так разнервничалась, что даже забыла выдать мне некий конвертик с логином для интернет-банка (пароль пришел в смс). Поэтому для запроса логина пришлось звонить в контакт-центр Банка и просить сообщить мне его.

Что касается карты — так меня спросили, нужна ли мне карта и после моего одобрения показали небольшую презентацию карт ВТБ24. Но у них опять же была высокая стоимость, отчего я сказал, что мне тогда карта не нужна, дайте мол, мне только доступ к ИБ. После этого, неожиданно, сотрудница сказала, что мне будет выдана моментальная базовая карта к моему Мастер-счету.

Иначе говоря, открываются несколько Мастер-счетов в разной валюте

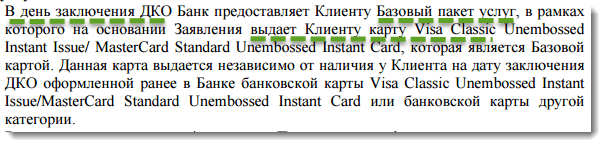

и к одному из них, рублевому, прикрепляется карта моментальной выдачи, из условий ДКО:

Базовая карта – Банковская карта к Мастер-счету в рублях РФ, выпущенная Банком на имя Клиента в обязательном порядке без взимания комиссии в рамках Пакета услуг, является базовой картой соответствующего Пакета услуг. В течение действия Договора у Клиента постоянно действует базовая карта Visa Classic Unembossed Instant Issue к Мастер-счету в рублях РФ, оформленная в рамках Базового пакета услуг.

Из Приложения № 9 к Правилам предоставления и использования банковских карт ВТБ 24, откуда я этот текст скопировал, также следует, что…

Собственно, узнать тарифы, почитать про базовый и другие пакеты банковских услуг ВТБ24 можно здесь.

А вот фото той самой розовой неименной карты моментальной выдачи карты с бесплатным обслуживанием. У меня сложилось впечатление,что сотрудница её и за карту-то не считает:

При этом карта чипованная, позволяет оплачивать услуги в интернете.

На сайте ВТБ24 сразу три ссылки на ИБ:

Не всякий обыватель сообразит, что ИБ ТКБ — это для клиентов Транскредитбанка, присоединенного к ВТБ24, «Банк Клиент онлайн» — ИБ для юр.лиц. А нам нужен именно Телебанк.

Вход в ИБ требует логин+пароль и разовый смс-пароль или код, полученный неким генератором в режиме «А»:

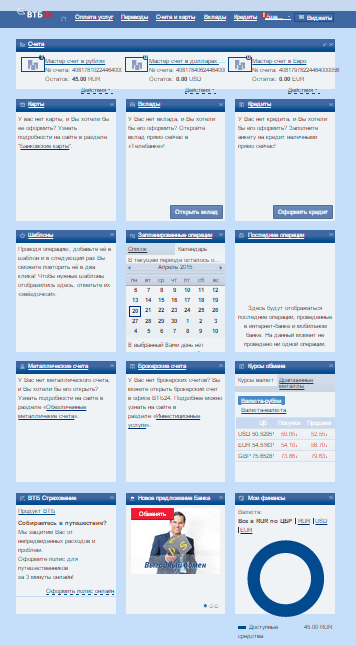

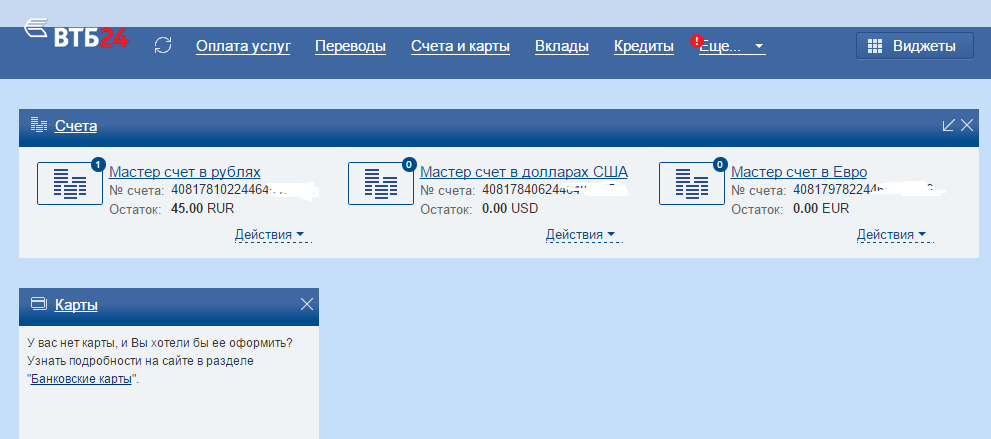

Телебанк встретил меня простыней из 12 блоков, похожих на виджеты в современных ИБ, но без возможности их двигать, только удалять:

Убрав не интересные для меня квадратики «Кредиты», «Вклады», «Календарь», «Брокерские счета» и пр., оказался ни с чем, т.к. даже карт у меня якобы нет:

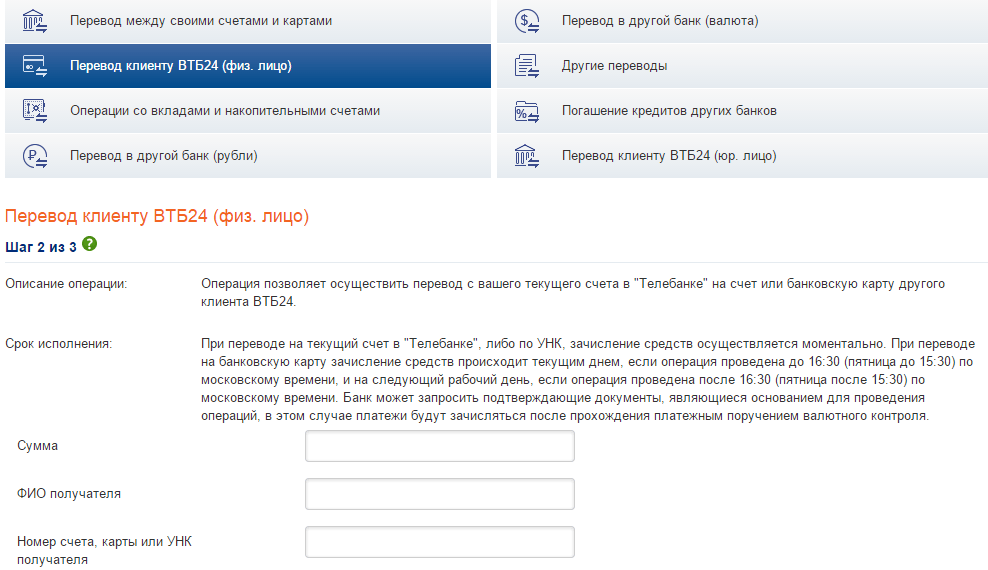

В Телебанке я изучил только переводы внутри банка и межбанк.

Переводы на карту ВТБ24:

и межбанк:

Замечу, что предусмотрены даже валютные переводы.

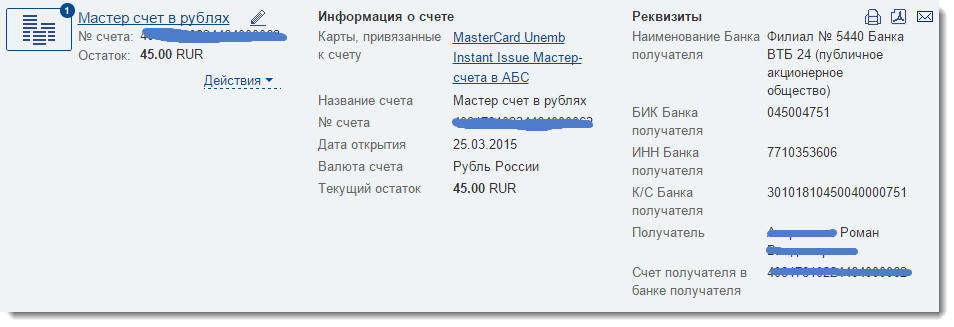

С главной страницы по клику на «Мастер счет в рублях» моментально открывается окно с реквизитами счета:

Очень удобно, что вверху справа предлагаются услуги сохранения данных в pdf, распечатки и отправки на e-mail.

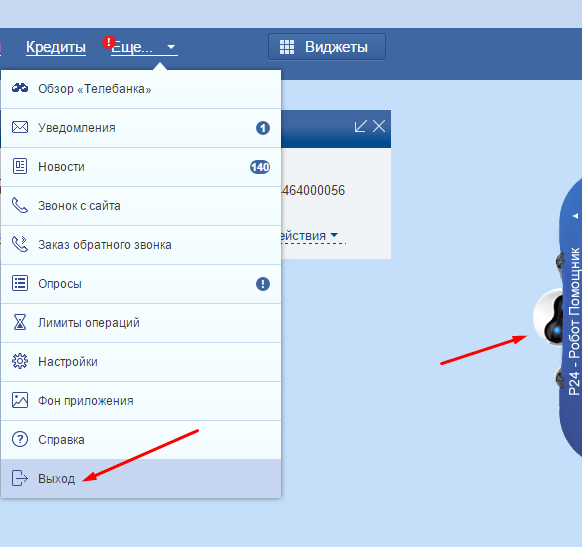

Я не сразу нашел «выход», он был запрятан в настройках.

Но зато сразу обнаружил робота

Для меня были любопытны тарифы на межбанк в Телебанке.

Переводы между физлицами бесплатны. Если перевод идет на организацию или ИП внутри Банка, то берется 0,6% (мин. 20, макс. 1000). И точно такой же тариф действует на отправку куда-либо внешним переводом, будь то физ. или юр.лицо.

Подводя итоги

Впечатления. В обоих банках — СКБ и ВТБ24 меня устроило обслуживание. Правда, в СКБ было время обеда и за моей спиной скопилось много людей, от вкладчиков до гастарбайтеров и сотрудница быстро-быстро работала, чтобы не задерживать. В ВТБ24 на обслуживание могли повлиять мои слова о цели открытия счета, но в любом случае, я ушел довольный.

Цена обслуживания. СКБ — жадный банк с не особо конкурентоспособными условиями, но для тех, кто хочет и кэшбек 0,7% получать и на благотоворительность автоматически скидываться — пойдёт. Карта ВТБ24 мне ничего не стоит и это радует.

Секрет покупки ГСМ

Как сразу потратить любую нужную сумму на ГСМ с полезным кодом и потом потихоньку заправляться на нее. Способ актуален в первую очередь для автомобилистов, имеющих кэшбековые карты с хорошим процентом вознаграждения для оплаты на АЗС. Например, подойдут карты Альфы (10% АЗС КБ), Айманибанк (5% АЗС КБ) и т.д.

Словарик терминов для темы:

Словарик терминов для темы:

БК — банковская карта

ТК — топливная карта

Каша — кешбек по карте

Маня — АйманиБанк

Коротко суть:

Любая БК с кашей по АЗС + ТК АЗС «ТРАССА» = ТНК / Shell

Достоинства/Недостатки выявленные в длительной эксплуатации по убыванию:

Плюсы

- расплачиваетесь уже купленными литрами по ТК независимо от текущих цен на АЗС

- возможность потратить любую необходимую сумму по МСС 5983

- свободная категория по вашей БК

- работает с клубной программой Shell ClubSmart

- каша “сразу” (КБ в Ай 3-4 дня)

Минусы

- необходимо делать обновления баланса ТК на АЗС ТРАССА после каждой оплаты

- запомнить ПИН-код

- стоимость карты 299 рублей

Пара слов про АЗС:

Долго искал хорошую отличную АЗС для своего авто, после которой у моей машины не было бы посторонних звуков, “ям”, расхода >9л в городе (с учетом колоссальных московских пробок и зимней эксплуатации), различия в цвете моторного масла до и после, низкой отдачи и т.д.

Поэтому остановился на Shell. Заправки перепробовал все, но единственный достойный соперник это Agip (но их крайне мало в Москве). Реклама кончилась — идем дальше…

Пара слов про ТК:

НИКОГДА не покупайте ТК непонятных ИП, только офиц. дочка или представитель самой АЗС! Автор уже нае… и сьел ни одну собаку на этом. Не рискуйте. Вот вам пример на самом ЯД, сайт ТК на момент написания статьи не пашет со всеми вытекающими…

Описание темы:

Сейчас появляется все больше и больше ТК для физиков, в Москве это ТРАССА, ТАТ/БАШ -нефть, EKA. Топливо данных АЗС “посредственное” иногда зависит от самой станции. НО в случае c ТРАССОЙ мы имеем большую партнерскую сеть по всей РФ в которую входят: Трасса, ТАТ, Нефтьмагистраль, ТНК, Shell и многие другие.

Ценители ТНК и Куки дальше уже знают, что делать (сам там не заправляюсь), жаль, если вас не разубедил своей рекламой.

Для начала необходимо купить ТК за 299 руб (используем БК с кашей АЗС для получения плюшек) на АЗС ТРАССА или у них в офисе. Попросите выбрать ТК по ПИН-коду, ибо его не поменять, лучше сразу сделать под себя.

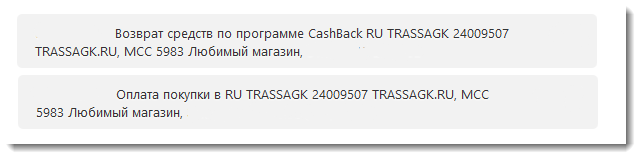

Далее ждем активации (около суток) и наливаем $$$. Очень удобно в начале расчетного периода БК залить сразу на ТК месячный расход в литрах (или макс. лимит по вашей БК) и далее поменять категорию по возможности. Пополнение через сайт по Мане, ниже скриншот точки и бонусируемый МСС-код. Еще один небольшой плюс, возврат каши через 3-4 дня по Мане, приятно и полезно, но увлекаться и снижать оборотные средства не стоит.

Стоимость карты отбивается быстро, стоимость 92-го 34 рубля, на самих АЗС Shell 34.9 и выше. Есть смысл купить сразу на всех членов семьи. При переводе из рублей в литры учитывается марка бензина: 92, 95, 95+. На Shell данная ТК работает с клубной картой Shell ClubSmart. ЛК программы ТК описывать не буду — разобраться там очень просто.

Существенный недостаток, после залива на карту нового бензина им можно будет заправляться только на АЗС ТРАССА, для того, чтобы заправиться у партнеров необходимо каждый раз заезжать на станцию ТРАССЫ и просить пробить чек с балансом (БЕЗ ОЧЕРЕДИ!).

Как это работает?

К примеру, у меня сейчас на карте есть 20 литров 92-го (которые я уже засветил на АЗС ТРАССА), через сайт трачу 1360 рублей, НО в итоге получается не 60, а 20л (которые могу потратить у любого партнера) и 40л (которые могу потратить только на ТРАССЕ). Поэтому если заправка не по пути (все за МКАДом), то стоит наливать побольше.

P.S.

Округление на сайте идет в меньшую сторону до сотых литра. Зачисление оплаты на баланс ТК занимает 15-40 минут, по итогам приходит СМС на ваш номер. Мин и макс платежа 10 и 15000 руб. соответственно.

Автор темы, dobrkot, ответит по возможности на ваши вопросы в комментариях.