Каша в голове-4 или итоги-2016

Каша в голове-4 или итоги-2016

Каша в голове — это рубрика, в которой я пытаюсь провести аналитику банковского рынка по части запуска новых, в основном, карточных продуктов, изменения старых; оцениваю общие тенденции. Отслеживаю появление новых программ лояльности или их ухудшение, т.к. улучшения бывают редко. Наскоком беру общие финансовые новости.

Каша в голове — это рубрика, в которой я пытаюсь провести аналитику банковского рынка по части запуска новых, в основном, карточных продуктов, изменения старых; оцениваю общие тенденции. Отслеживаю появление новых программ лояльности или их ухудшение, т.к. улучшения бывают редко. Наскоком беру общие финансовые новости.

Последняя «Каша» была аж 24.05.2016 года. Каша-3, итоги года-2015; Каша-2 в окт-2015, просто Каша в мае 2015 г.

Понятно, что прошла куча времени, события слились в единый ряд и стали большой кашей в голове, но я рад, что остаются насыщенные темы месяца в блоге и контент в мессенджер-канале в Телеграме @blogbankir, это позволяет хронологически просмотреть события за 2016 год и подвести некоторые итоги. К сожалению, только к концу марта я созрел до этих итогов.

Потому что, признаюсь, делать аналитику — уныло, рутинно и геморно. А вот развешивать ярлыки — весело. Вот этим и займусь, расскажу специфичные мини-истории, раздам ярлыки, расскажу о тайных и явных страницах банковской жизни, что в целом позволит составить свое мнение о прошедшем годе.

Перед своим обзором отмечу, что по версии портала Banki.ru Банком Года стали Сбербанк и Тинькофф Банк.

Победителем Народного рейтинга стал Банк «Авангард» (лучший банк по отзывам пользователей). Почта Банк стал Открытием года (как ярко заявивший о себе).

Представителям банков: встречают по оферте, а провожают по уму.

Представителям банков: встречают по оферте, а провожают по уму.

~Ухудшаторы~

Старая недобрая традиция российских банков — запускать новые карты, делать «вкусные» условия с целью всучить их как можно большему числу людей. А потом закручивать гайки, портить условия.

Кто-то закроет карту, но явно не все. Условия станут близки к рыночным: всё как у всех или даже хуже. Но и тут, наверняка, некоторые клиенты останутся.

А у банка цель маркетинговой миссии будет выполнена, бюджет освоен, премии розданы, у акционеров получится хорошая отчетность.

РосгосстрахБанк

РосгосстрахБанк

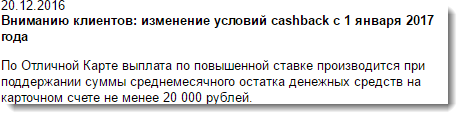

Не успели люди толком попользоваться «Отличной картой» с 5%-ным кэшбеком на продуктовые магазины и супермаркеты (продукт запущен ~21 ноября 2016 г.), как втихую в конце года задним числом дважды подправили условия по карте.

То банку понадобился минимальный оборот, не менее «десятки», то вдруг это убрали и указали обязанность для получения кэшбека в виде хранения по карте минимум 20 тыс. руб (клиенты фиксировали изменения 23.12 и 27.12).

Никаких уведомлений клиентам не было. На сайте изменения в новостях были фиксированы задним числом, втихую.

После запуска нового криво работающего сайта банка найти эту новость и пруфлинк на тарифы стало сложновато, но главное, что сообщество опытных пользователей банковских продуктов сделало из этой истории выводы о репутации банка.

Отличная карта — пример названия, когда желаемое выдают за действительное, банк даже затруднился создать новый дизайн, выдают старый залежавшийся пластик.

РосЕвроБанк

РЕБ без особой шумихи в июне 2016 г. начал выдавать дебетовки с опциями кэшбека, причем общая выгода могла составить 6% от суммы покупок в самой любимой категории обывателя — супермаркеты.

Все ухудшающие изменения пришли к концу января 2017 и началу марта: выросла стоимость опций, были исключены популярные торговые точки Ашан и Метро (очень невыгодны для банка-эмитента из-за низкого интерчейджа), ввели минимальный оборот для получения кэшбека и ввели другие изменения, которые нивелировали эффективность кэшбека с 6% до 2-3%.

Из последнего изменения — ввод опции процента на остаток. Видна попытка привлечь людей, которые хотят копить с картой, но при этом нельзя одновременно подключать опцию с кэшбеком, а это уже странно и потому было воспринято неоднозначно: многие приняли решение закрыть карту.

Русский Ипотечный банк

РИБ медленно набирал функционал и прирастал городами выдачи. А потом созрел для ввода платы за обслуживание.

К июлю 2016 банк собрался установить плату в 49 руб/мес, если не поддерживать остаток 10 тыс.руб на карте или вкладе. Потом перенесли изменения на август. К январю 2017 г. стоимость уже выросла до 79 руб.

А вот максимум для с2с-пополнения понизили со 150 до 50 тыс.руб/мес. В течение года этот самый лимит был то 400 тыс, то 150 тыс.

Сама по себе карта не особо интересна для массовой аудитории, бонусная программа удивляет изысканными категориями (вспоминается Интерактивный банк, сейчас лишенный лицензии, РИБ в январе, для примера, платил 3% кэшбека за химчистки, фотостудии и фотолаборатории), бесплатного или дешевого межбанка здесь нет, недавно запущенная бонусная программа рассчитана на покупки у партнеров…

В РИБ свой клиент — вкладчик с депозитом, открытым дистанционным путем. Либо это обладатель накопительной карты для хранения средств под повышенный процент и иногда подпадающий под акции с повышенным кэшбеком. Для массового клиента карта не подходит.

Touch-банк

Здесь ну просто вереница событий круглый год.

С начала 2016 г. стоимость обслуживания карты стала равна 250 руб вместо 200 руб/мес. Причем стало сложнее обеспечивать бесплатность карты: с ноября 2016 необходимо либо поддерживать остаток в 50 тыс. или тратить по 30 тыс./мес. Уменьшили максимальный лимит 3% бонусов с 5 до 3 тыс.руб/мес. Пополнить через Зол.Корону стало возможно только на 200 тыс./мес, а в конце марта 2017 г. в некоторых точках будет введена комиссия за такие пополнения в размере 0,5% (а слуху только Связной как исключение).

C бонусной программой так поработали, что потерялся смысл делать покупки в крупных гипермаркетах.

Уже в этом году ставка по накопительному вкладу упала до 7%, а ранее отличный лимит для снятия наличных в сумме 500 тыс.руб (и даже более для старичков) был понижен до 150 тыс.руб/мес.

Зато с горем пополам реализовали кредитный лимит, сделав карты универсальными по своей сути. Технология «Карты в карте» всё же заработала для двух платежных систем, но вместе с тем совсем не так, как было заявлено при запуске. Стало возможным узнать в ИБ mcc-код покупки.

Чуть-чуть стабильнее стал работать интернет- и мобильный банк, но негатива от клиентов всё равно дофигищи хватает.

Если у человека в резюме вы увидете, грубо говоря, «айтишник, разработчик ИБ Тач-банка» — не берите такого на работу ))

Появилась настройка различных лимитов, допустим, на снятие наличных и покупки в интернете. Стало возможным в пару кликов подать заявление на закрытие карты.

Не могу не отметить, что Тач очень активно набирает базу клиентов, не отточив как следует логистику доставки карт, ну и само обслуживание в банке, конечно. Чего стоит только много раз высмеиваемая ситуация, что если человек закрыл карту, то потом снова стать клиентом банка он не сможет.

Тач-банк рассматривает просьбу перевыпустить карту

В конце 2015 года я выиграл в предновогоднем марафоне 100 тыс.руб, пригласив больше всех «друзей» в банк. Тогда по информации банка количество моих приглашенных не превысило 30 человек.

А вот некий Ростислав из Москвы уже в период с июля по декабрь 2016 г. пригласил 360 друзей, за что получил выигрыш 100 тыс.рублей.

С декабря 2016 Тач банк запустил уже новую акцию вплоть до конца июня 2017-го, но призовой фонд теперь увеличен втрое!

Вы только представьте себе, получить чистыми 300 тыс.рублей за привод максимума людей в банк! И это еще не всё, за привод друга все получают 500 бонусных баллов, а избранные — по 1000 баллов (по последней акции, вроде, такого нет). Если Ростислав был из тех избранных, то за 360 друзей он получил 360 тыс. баллов, эквивалент 360 тыс.рублей, что само по себе шокирует!

Здесь меня расстраивает только тот факт, что есть вот эта вот избранность, когда одни получают 500 руб, а другие 1000 руб (приведенные друзья также получают либо одну либо другую сумму бонусов).

И еще то, что можно быть абонентом Теле-2 и клиентом Touch-банка и платить за обслуживание карты максимум 49 руб/мес. Т.е. все те же возможности, но с платой в 5 раз ниже!.. Это несправедливо.

Карта «Другие правила», кобренд с Теле-2 за 49 руб/мес

Складывается интересная ситуация, когда глюков и проблем в обслуживании Тач-банка много, но банк очень активно наращивает клиентскую базу, принудительно делая всех бета-тестерами и сдирая со всех по 250 руб.

Кстати, вам тоже звонят из банка, аки коллекторы, напоминая, что вы не уплатили абон.плату в 250 руб? )

Из свежих отзывов:

Бинбанк

Бинбанковская группа смело поглощает банки, превращаясь в крупнейший банк России. Честно говоря, смешивая разные кредитные организации Бинбанк увеличивает только количественные показатели, а ведь нужны и качественные.

Вот один из кучи негативных отзывов, речь идет о банке Кедр, который поглотил Бинбанк.

Это творится какой-то беспредел в банке. Ни от кого не могу добиться никакой информации по карточному счету открытому в 2005 году в банке Кедр.

В офисах не видят счета, ни открытого, ни закрытого. Что это за объединение, если информация теряется или не корректно переносится ? Не мог же он исчезнуть, я его не закрывал. Обращался 30.12.2016 года в офис г. Красноярска на Молокова, 17.

Написал претензию, приняла ее специалист Маргарита. Сказала, что срок рассмотрения 30 дней. Прошло 2 месяца. Со мной никто не связался и не предоставил никакого ответа.

В субботу 25 февраля приехал снова в офис, сотрудник Маргарита была на выходном, другие специалисты не увидели этого обращения в системе. Сказали передадут контактные данные сотруднику в понедельник, чтобы она со мной связалась. Никакой обратной связи не поступило.

Звоню сегодня [27.02.2017] в банк Маргарите. Говорит, что ей никто не передавал никакой информации. Что за безответственность ? Говорит претензию вашу не приняли, ничего внятного ответить не может.Говорю, предоставьте письменный ответ, она: это невозможно. В смысле невозможно? Как могут не принять претензию ?! Куча вопросов и ни одного полученного ответа.

Был Европлан. Стал Бинбанком-Столица, а вскоре полностью сольется с Бинбанком. 24 марта перестанут работать карты Европлана, ну хоть всем клиентам пообещали голдовские бесплатные карты от Бинбанка на замену.

Европлан был интересен высокими ставками по накопительным счетам, выгодными курсами валютных покупок (а ранее и снятием), бонусной программой, бесплатным межбанком, бесплатным с2с с высокими лимитами и другим. В итоге от этих продуктов остался пшик, только вклады доживают своё.

Был МДМ Банк. Еще не успел полностью слиться с Бинбанком, как уже ввели платные пакеты обслуживания, отменив прежние тарифы, ранее бесплатные кредитки при перевыпуске превращаются в безусловно платные продукты; отказались от карточного проекта с Техносилой, появилась информация отпочкования платежного сервиса uBank от Бинбанка в мае 2017 года.

По части карт uBank; здесь хотели с февраля 2017 отменить бесплатность смс-информирования, убрать бонусную программу и начисление процентов на остаток (даже разослали клиентам уведомления), но в итоге решение перенесли на май 2017. Ожидается, что к этому времени будет найден новый эмитент карт.

Сам по себе Бинбанк не заметен в заметном ухудшении своих банковских продуктов, может быть это по той причине, что лично я не являюсь клиентом банка. Однако, я точно знаю три проблемы, на которые периодически жалуются (кроме вышеупомянутых проблем объединения банков):

- Невозможность дозвониться до КЦ, если и обещают 5-7 минут, по факту дозвониться можно через 20-30 минут.

- Некорректная, скрытая конвертация по валютным покупкам. Свежая история про покупку авиабилета на 65.8 тыс. руб, в результате чего владелец карты недосчитался ок. 4 тыс.рублей, а банк заверил, что всё нормально. Но «в целях возможности продолжения нашего сотрудничества» банк вернул разницу клиенту ))

- Неначисление повышенного кэшбека. Может быть имеет место быть какой-то полуавтоматический расчёт, но жалобы на некорректный подсчет вижу часто и, якобы, по претензиям начисляют потом всё как надо.

Кукуруза и Билайн

В 2015 году карта Кукуруза была на пике славы, о множестве плюшек можно было писать долго и взахлёб. А потом пошли ухудшения: уменьшение возможной скидки за бонусы Кукурузы (30% в Перекрестке), уменьшение максимально допустимой величины накопления бонусов за месяц. По опции «Процент на остаток» (ПНО) доходность снизилась, перестали бонусироваться ряд торговых точек (в основном по продаже бытовой и мобильной цифровой техники).

Потом были еще изменения по бонусируемым кодам, но более заметные изменения коснулись ПНО: в ряде случаем стала браться плата за обслуживание карты, впрочем, это не касалось активных клиентов, но «добить» опцию смогли в феврале 2017 года, когда увеличили требования для бесплатного обслуживания карты с ПНО, резко уменьшили лимиты на отправку бесплатных межбанковских переводов, а за подключение опции вообще стали просить 190 руб комиссии.

Карта Билайн по сравнению с Кукурузой в 2016 году, наоборот, стала интереснее. И плата за ПНО не берется и бонусы могут быть сравнительно легко конвертируемы. Но даже после ухудшений по лимитам на межбанк, Билайн всё равно привлекательна: ведь здесь можно получать 5% бонусными баллами, которые на ура уйдут на баланс пользователям связи Билайн.

~Кручу-верчу~

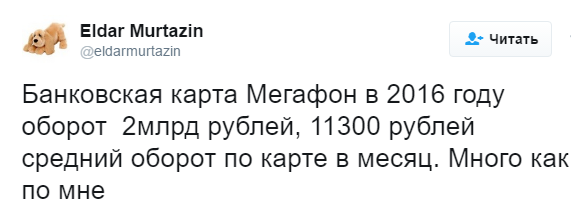

Мегафон

Некоторые и не подозревают, что можно на телефоне хранить десятки тысяч рублей и при этом не для связи, не для начисления процентов по карте и не для покупок.

Мегафон-карта, на самом деле, событие-бомба.

Залить деньги на телефон и далее снять их через банкомат с помощью карты, стянуть манисендом и т.п. — сокровенная фантазия не только хоббиста, крутящего кэшбеки, но и тех, кто занимается противоправной деятельностью различного рода.

Т.е. зеки теперь могут разводить людей на деньги, мошенническим путем заманивая на пополнение счета, а далее вывод денег — дело плевое, 2% за манисенд, 2,5% за обналичку в банкомате.

Что касается опытных клиентов банков, да даже обычных, каждый теперь может вывести деньги с кредитки на мегафон (через ИБ или любой сбер-банкомат), а далее по тем же схемам получить деньги.

В результате банк за такие операции по кредиткам не применяет санкции в виде лишения льготного периода, не начисляет комиссии, так ещё и может бонусы «отсыпать».

В подзаголовок я вынес название «Транзит-карта» не только потому что творение Мегафона и банка Раунд даёт легкий доступ к возможности прокрутки денег рядовому и не рядовому пользователю банковских услуг.

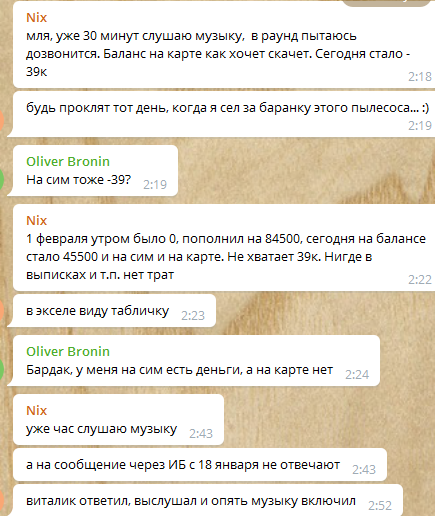

Просто есть факт, что средства на карте мегафона не застрахованы. Мегафон клянется, что он целиком несёт ответственность за средства на счетах. Верю-верю, но деньги не храню, если средства поступают — долго не залёживаются.

В конкретный день на остаток по счету должны капать деньги, 8% годовых. С этим туго — выплаты идут в разные дни непонятно по какой логике, а то и вообще не приходят. Я знаю, что нужно поддерживать остаток более 500 руб и делать хотя бы одну покупку для получения этих процентов, надеюсь, об этом знают и жалующиеся. Иначе непонятно, что за логика начисления.

До контакт-центра Раунда не дозвониться. В чате личного кабинета bank.megafon.ru могут ответить через пару недель: «Ваш вопрос актуален?» :) Скриншот ниже.

Постоянные жалобы клиентов на разницу в балансе и рассинхронизацию.

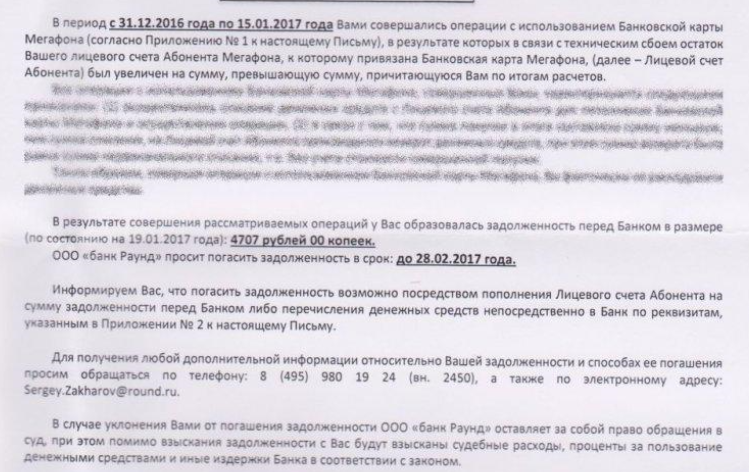

Пользователь блога Fil Krotov отписал ещё о такой проблеме: по предоплаченной карте Мегафона, по которой в принципе нельзя уйти в минус, вдруг появилась задолженность, которую предлагают погасить во избежание суда.

Из всего этого можно сделать вывод, что держать средства на балансе телефона и карты нужно весьма осмотрительно и ведя учет, иначе можно оказаться в подобной ситуации, когда не банк должен тебе, а ты — ему.

В целом есть какие-то смутные подозрения, что Мегафон Банк был открыт под какие-то нужды не только самого Мегафона, т.к. уровень компетенций сотрудников банка весьма на слабом уровне, а уровень глючности здесь на высоком уровне, поэтому и рождаются такие меткие сравнения:

Котэ: Никто ж из нас даже и в самом кошмарном сне не мог увидеть более глючный продукт, чем тачка. Но, как обычно в жизни бывает, в тот самый момент, когда думаешь, что достиг дна, снизу вдруг кто-то постучал. //(идет сравнение Тач-банка и карты Мегафона)

Транзит-Банк & Эль & Ростовские страсти

Трудно назвать другой такой банк, который вызывал бы сразу так много положительных и отрицательных эмоций одновременно.

С «любовью» всё понятно: долгое время на Тинькофф Банк (далее ТБ или старое привычное ТКС) можно было выводить кредитные лимиты с карт, через интернет-банки и через различные прокладки в виде Qiwi, Элекснет, Рапиду, Comepay и т.д. Иногда напрямую с терминалов с полезным mcc-кодом.

А негатив связан с тем, как ТКС противостоял и противостоит этим прокруткам денег без выгоды для кредитной организации.

Допустим, в конце 2014 года всех членов моей семьи заблокировали в банке без объяснения причин, на счетах подвисла ок. 400 тыс.руб, за которой сотрудники банка хотели отправить меня в Москву из Красноярска: именно там располагается единственный офис банка. Потом уже благородно дали возможность вывести деньги межбанком, тем не менее осадочек остался.

Потому-то я могу смело говорить о том, что опытные пользователи банковских услуг Тинькова зовут геем, а его банк гейским.

Но тут Тиньков сам дошутился.

Источники: https://utro.ru/news/2014/10/31/1219989.shtml http://www.krsk.kp.ru/daily/26302/3180692/

Источник: https://otvet.mail.ru/question/195574522

Тинькофф Банк долгое время набирал клиентов, заманивая всем известными плюшками — ставками по картам и депозитам, кэшбеку 1%/5% (а то и 20%), бесплатным дистанционным пополнением и бесплатным межбанком.

К 2016 году пришло время закручивать гайки, банк стал устанавливать себе выгодные условия и минимизируя вредительство со стороны клиентов в путем уменьшения различных лимитов.

Для примера, с кредитных карт ВТБ24 можно было выводить средства на электронный кошелек Элекснет (не повторять, уже опасно комиссиями :)).

Вывели так, скажем, 300 тыс.руб, завели 150 тыс. на карту ТКС по номеру договора, 150 тыс. по номеру карты и всё это бесплатно. Далее с полученными 300 тыс.руб пользуемся по своему усмотрению, храним на карте под процент либо прокручиваем иным путем, выведя бесплатным межбанком или обналичив в банкомате.

Тинькофф как терпила платит за всё: за прием средств с Элекснета (ранее), за обналичку в банкомате (~0,45% от суммы снятия), даже за межбанк (в 10-15 рублей обходится межбанк банкам).

А теперь представьте, что в одном славном городе и в одном славном банкомате можно было «покупать» элекснет по банковским картам с получением кэшбека или бонусов. При этом вопросов не возникало длительное время ни у крупного банка-владельца терминалов, ни у платежного сервиса Элекснет. И Тинькофф молчал, разве что молча резал лимиты на снятие налички и пополнение счета.

Далёким от бонусных программ людям трудно представить, какие можно деньги крутить, простаивая у банкоматов и повторяя однотипные операции. Пожалуй, я даже не буду эти цифры здесь писать про скорость проведения операции и про килограммы чеков ;)

Но были люди, которые занимали своё место в очереди, выстаивали свои полчаса-час и возвращались на следующий день. Были люди, которые зарабатывали свой процент, просто гоняя чужие карты, выступая эдакими стальными пальцами на заказ.

Были и люди, которые покупали Элекснет, возвращая деньги на нужный банк, имея в своем распоряжении ну наверняка десятки карт Тинькова.

Это уже не просто хобби для кого-то, это ежедневная работа, масштабирование бизнес-процессов, заточенное под ежедневное получение прибыли.

Но в ноябре 2016 всё изменилось, сначала прекратился вывод элекснета на Тинькофф Банк, а уж 23 ноября в нужных терминалах пропали Элекснет и Qiwi.

В этой ситуации интересно, как скакнул в итоге курс обмена элекснета и как на скорость расчетов повлиял мессенджер Telegram.

Если у меня на балансе Элекснета есть 100 тыс.руб, то сейчас я могу обменять эти деньги на примерно 99600 руб в другом банке, меняла получает 400 руб прибыли. В Телеграме возникли биржи «хоббистов», где курс неуклонно рос с 0.3% до 0.5%, а далее вплоть до 1% и даже до 1.2% на выходных (межбанк не работал, а «станки» простаивали).

Иначе говоря, кто-то имея запас из 5 штук ТКС Банка (на брата/свата и т.д.) с лимитами на пополнение под 300 тыс.руб потенциально мог получить на операциях около 15 тыс.руб/мес.

Каюсь, тоже поддался духу заработка, отправил жаждущего профита коллегу в один из городов Ростовской области к нужному терминалу. Делюсь опытом: вежливые люди мужского и женского пола периодически сменяя друг друга у терминала не уступали место для подобной же «работы». Переговоры с разными людьми привели лишь к тому, что давали буквально 5-10 минут «на работу».

Это ничтожно мало, хоть и приносило некоторую прибыль после обязательных расходов на проживание и еду.

И уничижительно, т.к. это ну, правда, реально мало и ради этого не было смысла лететь. Могли разве что взять мои карты «в работу» за 0,4% комиссионных.

В соседнем городе тоже не было смысла — там своя хобби-мафия и четкая очередь с многочасовой занятостью «станков», как называют банкоматы/терминалы трудяги накрутки.

В общем, товарищу пришлось сдать карты в работу местному работяге со стальными пальцами и улететь ни с чем.

Ах да, вернёмся к Тинькофф Банку.

ТКС отлично выполнял свою транзитную роль, но времена меняются. Когда-то произошел отказ от бесплатного приема киви, в ноябре 2016 — отказ в приеме Элекснета, Рапиды.

Был введён пункт про комиссию, которую может взять банк на основании ФЗ-115 «о противодействии легализации», если приход средств на счета клиента покажется банку непонятным.

Цитата со склянок:

В банке Тинькофф условие хитрее. Система отслеживает поступления на все счета клиента от юридических лиц и предпринимателей, и если сумма таких поступлений за 30 дней превышает 200 тыс. рублей, то банк считает возможным взять с клиента комиссию в размере 5% за пополнение и/или 10% за «изъятие» денег.

(п. 3.4.13 УКБО)

Сейчас Тинькофф также интересен для транзита, но уже с целью использования его для пополнения с банковских карт или для приземления внешнего с2с-перевода с дальнейшим отправлением межбанка. То есть транзитная суть банка для опытных юзеров осталась. Обыватели же смотрят на категории повышенного кэшбека, которые выкатывает Тинькофф и кладут карту на полку:

~Вес взят, так держать!~

Банки, которые стабильно придерживаются своих заявленных условий. Честь им хвала, пока мы или они не передумали.

Рокетбанк

Чуть медленнее, чем РИБ или Тач-банк наращивает Рокет свою аудиторию городами России, щедро мотивируя своей бонусной программой. Зовешь друга в банк — получаете оба по 500 бонусов. Есть немного измененные программы, в духе пригласи трех друзей в банк (или двух, если есть вклад) и получишь плед. Или пригласи двоих и получи Рокетбиван (надувной диван).

Осенью у Рокета была интересная акция «Талон на iPhone, а также хамон и макарон», с антуражем советского времени; постоянно что-то новенькое появляется, как «Игровой режим» (для покупок с повышенным кэшбеком в игровых сервисах, типа Xbox, Steam, PS), Барный режим.

В 2016 году Рокет-карты стали выдаваться в городах Краснодар, Красноярск, Ростов, Тюмень, Челябинск, есть неофициальная информация, что на очереди города Иркутск, Саратов, Уфа, Омск, Пермь, Воронеж.

В целом ухудшать особо Рокетбанку нечего: 1% бонусов особо не накрутить. 2/3/5/10% повышенных бонусов специфичны из-за своей ориентированности на конкретные торговые точки. Пока не накопишь 3000 бонусов — ничего не потратить.

На бесплатном тарифе карты 5 бесплатных межбанков — не разгуляешься. Также и денег не поснимаешь особо из-за лимитов в 10 тыс.руб на разовое снятие. Лайфхаком, правда, является обход лимитов переходом на зарплатный проект

Ухудшать условия Рокетбанк умеет только в индивидуальном порядке. Одним режет лимиты на снятия. Другим блокирует карту до момента предоставления всех документов либо вообще отказывается обслуживать клиента, а то и на опережение — не выдает карту. (статья Как я искал то самое человеческое лицо в Рокетбанке).

Росбанк

Мы хорошо понимаем, что кэшбеки на 2% и более это полностью маркетинговое предложение банков с целью массового привлечения клиентов.

10% кэшбека по Сверхкарте ноября 2015 года и 7% по Сверхкарте+ июня 2016 года это и есть тот самый отчаянный маркетинг, который нам надолго запомнился и привнёс в наши кошельки ощутимые суммы.

10% кэшбека по Сверхкарте ноября 2015 года и 7% по Сверхкарте+ июня 2016 года это и есть тот самый отчаянный маркетинг, который нам надолго запомнился и привнёс в наши кошельки ощутимые суммы.

К чести банка всем всё платилось и платится несмотря на огромное число выданных карт.

Были некоторые смущающие моменты в сентябре, когда клиенты банка долго не могли дождаться кэшбека, в комментариях рисовались огромные суммы для выплат по регионам, но всё закончилось хорошо.

Надеюсь, такая стрессовая ситуация для банка с выдачей карт, решением проблем пошла на пользу и отточила бизнес-процессы, позволила привлечь лояльных клиентов.

Многие же продвинутые пользователи просто поиспользовали пластик Сверхкарты+ три месяца, получив до 5 тыс.руб/мес и закрыли карту.

Сейчас есть еще одна возможность получать эти самые 7% кэшбека — уже получив кредитный лимит от Росбанка. Но это уже другая история, т.к. получить кредитный лимит ещё надо суметь.

Авангард

На фоне остальных банков, постоянно вводящих новые акции, крутые карты, новые возможности интернет-банка, сам банк Авангард стоит особняком: всё стабильно работает, мало что изменяется, есть некая консервативность, но во благо клиентов.

И мне это симпатизирует, т.к. от любого банка, что не в первой десятке можно ожидать любого подвоха, от резкого изменения тарифов до «письма счастья» в виде запроса документов со ссылкой на ФЗ-115 или без него, с тупой блокировкой счета.

Здесь нет банковских продуктов, за которыми валом бы валил обыватель, некоторые, даже продвинутые в фин.делах коллеги отмечают, что в Авангарде «нет ничего особенного».

Дело в том, что Авангард очень специфичный банк с системой win-win, когда выигрывает и клиент, и банк. Скажем, за с2с-пополнение счета банк платит в МПС. Хоть сам вытягивает, хоть на него отправляют с другого источника. В этом случае Авангард берет комиссию 0.5% (другие банки часто предоставляют лимиты от 50 тыс.руб как РИБ до 500 тыс.руб как Тач-банк).

Себестоимость межбанковского перевода — ок. 10 руб (+/-). Авангард берёт с клиента 10 руб и дополнительно 75 руб за проводку перевода после 5 часов местного времени, тем самым переводя затраты на последние рейсы также на клиента.

И таких примеров много. Поддерживая комфортный уровень связи с клиентами и стабильность интернет-банка, условий обслуживания карт и счетов Авангард совершенно оправданно получил звание лучшего банка в Народном рейтинге banki.ru.

Хоум кредит

В июне 2016 г. Хоум здорово ухудшил условия получения кредитных карт «Удачные покупки Platinum», ранее вызывавших бурю, в основном, положительных эмоций. Но изменения коснулись только свежих выдач, так что тут Хоум молодцом: с 15 июня для новых клиентов стоимость опции выросла с 2990 руб/год до 4990 руб, а вместо 2% кэшбека стали давать 1.5%.

Достоинство этих карт было в 2% кэшбеке на все покупки, в т.ч. через ИБ за оплату телефона и ЖКХ. Главное было пройти квест с получением карты с нулевым лимитом, чтоб 100% выдали пластик и если не задушила жаба выложить 2990 руб за годовое подключение опции «Польза» (сама карта, якобы, бесплатная).

Представители банка отвечали, что продление опции и параметры кэшбека для «старичков» будут по старым тарифам. Было бы весьма неожиданно брать карту за 2990 руб/год, а в итоге через год уже платить 5 тыс.

Кроме того, многие клиенты вдруг стали получать кредитные лимиты по своим «нулевым» кредитным картам: 50-150 тыс.руб. Среди моих знакомых получили КЛ и те, кто вообще не имел кредитной истории и те, кто был уже закредитован кредитками с ипотекой. Т.е. и тут Хоум молодец.

Ближе к осени банк разобрался с невероятной накруткой по технике возвратов, по которой крутили кэшбек по картам для получения повышенных 5% и всем крутильщикам за определенный периоды были выписаны минусы по бонусной программе.

Отмечу шепотом, что эти бонусы не пересекаются с реальным балансом по счету, а потому многие просто предпочли закрыть карты и забыть про эти виртуальные минусы.

И был ещё один уникальный косяк банка, связанный с тем, что покупки 30-31 числа месяца проходили сверх лимита.

Условно говоря, можно было накупить авиабилетов (5% кэшбека) в течение месяца для получения максимального кэшбека в 7500 рублей, а потом еще 30-31-го накупить на эту же сумму и с получением новых 7500 руб, обойдя лимит месяца.

…Ну а ухудшение по картам Хоум кредита случилось уже под конец 2016 г.: на январь 2017 определили новые условия по максимальному кэшбеку, это 2000 базовых бонусов и 3000 повышенных вместо 7500 и 7500 соответственно. Для рядового клиента это вполне нормально.

Не могу не упомянуть дебетовую накопительную карту Visa Platinum «Космос» от Хоум кредита («Космос» от Хоум кредита).

Тут сразу правила оговорены вперёд: первый год бесплатен, далее 99 руб/мес. Можно 5 раз в месяц снимать наличку с карты в любом банкомате.

Это первая дебетовка от Хоума с бонусной программой, причем с отличными условиями — выплата бонусов по факту прохождения операции по счету + быстрая конвертация бонусов в рубли на любую сумму.

И честный расчет: за покупку на 1 рубль дают 1 копейку, а не как в Тинькофф банке — за покупку на 99 руб ничего не начислят.

Не забудем и про 7,5% 7,1% годовых и получим по сути идеальную карту, когда не хочется копить и копить бонусы до определенной суммы (как в Таче и Рокете), когда хочется честного кэшбека (а не как в Тинькофф), когда хочется именно кэшбек, живые рубли, а не бонусы, пусть даже чуть повыше (как у Кукурузы/Билайна или того же Сбербанка)

И по прежнему Хоум известен своей 10-рублевой стоимостью межбанка, но и не забываем реалии 2016 года: Хоум стал непримирим к транзиту, за неотлежку суммы более 300 тыс.руб может наказать комиссией в 20%. (Заградительная комиссия от Хоум Кредит: 20% в пользу банка)

Гиганты

В 2016 году банки консолидировались, объединялись, поглощались. Оценим гигантов.

Открытие

В августе 2016 группа «Открытие» сообщила о завершении юридической процедуры присоединения банка ХМБ «Открытие» к банку «ФК Открытие».

Ранее эта группа была сформирована в результате интеграции более чем десяти банков различного масштаба, а также таких крупных игроков, как Номос-Банк, Ханты-Мансийский Банк и банк «Петрокоммерц». В настоящее время группа, по сути, состоит из двух «банковских» участников — головного банка «ФК Открытие» и санируемого им банка «Траст».

Хоть Открытие и считается пятым в списке крупнейших банков, а с учетом активов санируемого Траста даже обгоняет ВТБ24, не нужно забывать, что «Траст» по-прежнему полностью пребывает в процессе оздоровления, при этом его отрицательный капитал продолжает расти (минус 60,1 млрд рублей на 1 января 2017 года).

Ключевым активом на балансе «Открытия» остается внушительный объем кредитов предприятиям и организациям. Совокупный кредитный портфель группы составлял на начало 2017 года 1,8 трлн рублей.

Кстати, в начале года на рынке появилась информация о том, что холдинг «Открытие» может приобрести активы Росгосстрах Банка.

Бинбанк

Если в начале 2016 года банковский состав группы Бинбанка включал 11 участников, то к началу 2017-го после консолидации состав сократился до пяти кредитных организаций: сам Бинбанк, Рост-Банк, Уралприватбанк, Бинбанк Кредитные Карты и Бинбанк Столица (ранее Европлан).

В ноябре 2016 года завершилась процедура объединения Бинбанка с крупнейшим, после головного, банком группы — МДМ Банком. Уже в январе текущего года стартовала процедура по присоединению Бинбанка Столица к головному Бинбанку.

Совокупные активы участников группы за последние полгода выросли на 7,1%, превысив 1,8 трлн рублей — по данному показателю группа занимает девятое место в списке крупнейших банков, опережая Московский Кредитный Банк. Однако необходимо отметить, что рост объема активов во втором полугодии 2016 года группе во многом обеспечили вложения в ценные бумаги, совокупный портфель которых увеличился на 86%. В то время как кредитный портфель сократился почти на 20%, потеряв почти 100 млрд рублей.

«СМП»

Без существенных изменений и под стать общей вялой динамике сектора завершился год для банков группы СМП Банка, куда, помимо головного, входят санируемые им Московский Областной Банк и Финанс Бизнес Банк. Совокупные активы трех банков выросли за второе полугодие 2016 года на 1,5% — до 854 млрд рублей. По данному показателю группа располагается на 13-м месте, сразу вслед за Бинбанком, при этом «самостоятельно» СМП Банк занимает лишь 27-ю строчку.

Промсвязьбанк

Группа ПСБ и «Возрождения» имеет совокупные активы в 1,6 трлн рублей, в группу входит также санируемый Промсвязьбанком Автовазбанк.

Совкомбанк

Главным приобретением банка стал череповецкий Меткомбанк, купленный в августе 2016 года у структур бенефициара группы «Северсталь» Алексея Мордашова. На 1 августа активы Меткомбанка составляли 36,1 млрд рублей, финансовый институт занимал по данному показателю 121-е место. Кроме Меткомбанка, Совкомбанк приобрел бывшую турецкую «дочку» Гаранти Банк — Москва и банк «Пойдем!».

В результате за второе полугодие 2016 года состав участников группы Совкомбанка расширился вдвое — до шести участников: помимо самого Совкомбанка и трех упомянутых кредитных организаций в группу входят также банк «Экспресс-Волга» и Современный Коммерческий Инновационный Банк (СКИБ). За указанный период совокупные активы банков группы выросли на 16,2% — до 842,5 млрд рублей. В результате группа почти догнала по данному показателю группу СМП Банка, что соответствует 13-му месту в рейтинге банков по активам.

МKБ

В августе МКБ приобрел банк «Сберегательно-Кредитного Сервиса» (банк «СКС»). Целью покупки стало желание МКБ расширить бизнес на финансовых рынках, а также развивать новое направление — инвестиционный банкинг. На момент, предшествовавший покупке, активы банка «СКС» составляли 378 млн рублей, по данному показателю он располагался лишь в седьмой сотне банков. Однако к 1 января 2017 года активы финансового учреждения возросли до 155,1 млрд рублей, что позволило банку войти в топ-50 крупнейших на рынке. Такой существенный рост фондировался валютными операциями РЕПО с Банком России, в результате которых фининститут стал вторым крупнейшим валютным заемщиком регулятора (после банка «ФК Открытие»).

Прогнозы и перспективы

В числе основных интриг рынка слияний и поглощений в банковском секторе на ближайшее время по праву можно считать дальнейшую судьбу Связь-Банка, банков «Глобэкс» и «Пересвет».

Банк «Глобэкс» и Связь-Банк по-прежнему остаются привлекательным активом.

Что касается банка «Пересвет», основным претендентом на его санацию выступает подконтрольный «Роснефти» Всероссийский Банк Развития Регионов (ВБРР). Впрочем, пока остается непонятным, в каком состоянии банк «Пересвет» достанется своему санатору.

Консолидация банковского сектора, безусловно, должна усилить конкуренцию госбанкам со стороны групп, образовавшихся из крупных частных банков. Однако неизбежным последствием консолидации являются и отложенные риски, зачастую скрытые на момент объединения банков или слияния их балансов.

Таким образом, объективная оценка эффективности всех крупнейших сделок за последние годы станет доступной лишь по прошествии нескольких лет.

Тема эпического СовКомБанка не раскрыта

С формулировкой универсальный кактус категорически согласен. Через недели три закончится льготный период по последним операциям, перелью куда повыгоднее с накопительного счета содержимое и прощай глюк.

Первоисточник.

Комменты еще круче и смешнее:

===

наталья @NatalyaTihaya 5 нояб. 2014 г.

В ответ @olegtinkov

@olegtinkov @stefelt хорошо,что не стала работать у тинькова, а то

====

говоря без купюр,

она чего рассчитывала премию у учредителя высасывать

или половой щелью по карьерной лестнице продвигаться?

на ярославку работать!!!

Действительно, космический Хомяк стал одним из лучших для повседневного пользования.

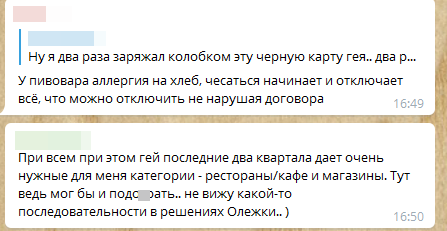

Теперь Бинбанк за покупке в интернете в категории путешествия, перестал начислять повышенные бонусы если подключена категория Интернет-покупки. Совершал покупки на разных сайтах. Оставил претензию.

Подтверждаю. То же самое. Покупал авиабилет на сайте авиакомпании — в ИБ рисуют 1% бонусов.

Претензию пока не стал оформлять, так как решил дождаться окончательного начисления бонусов в начале следующего месяца.

Пару недель назад покупал ЖД билеты на сайте РЖД (категория «Транспорт») и пополнял Тройку на её сайте (почему-то категория «Путешествия»). Начислили 5% бонусами.

Подключена категория Интернет-покупки.

Зависит не от банка а от МСС, который устанавливает банк, обслуживающий торговую точку. Проверяйте МСС перед покупкой всегда и будете понимать, дадут бонус повышенный или нет. Ведь всё в правилах прописано, один раз разобраться и больше вопросов не будет.

Евгений Маслов, и какой же по вашему MCC для категории Интернет-покупки? Просветите.

Держи в курсе)

He только в «Путешествиях» так. Я на прошлой неделе делал покупку в детском интернет-магазине «Акушерство» с онлайн оплатой. Тоже сейчас в интернетбанке бонусы по ставке 1% начислены.

У меня еще интересней. По юбанку начислили 5 проц, а по родной бинбанка 1 проц за покупку в одном и том же месте. В прошлом месяце было 5 и там и там

Аналогично. Либо сбой у Бина, либо по его картам стали специально «фильтровать» покупки при действующей категории «Интернет-покупки» (авось не все заметят). По Юбке (система МДМ) пока всё норм.