Старая тема, от платежного сервиса C24 и банка Русславбанка, у которого позднее отозвали лицензию.

«Принимай платежи с банковских карт с помощью телефона и переносного кардридера! Плати всего 1% за эквайринг!

«Принимай платежи с банковских карт с помощью телефона и переносного кардридера! Плати всего 1% за эквайринг!

Платежная система Contact24 представила возможность принимать средства с банковских карт за 1% комиссии — физ. или юр.лицам!»

Превратите свой смартфон в мобильную точку продаж и принимайте карты в любое время там, где это необходимо.

Зачем открывать ООО или ИП, если теперь Вы можете без договора с банком начать принимать карты через свой смартфон?

Представляете, 1% за приём карт? И, внимание, mcc один для всех ридеров — 8999. Этот факт подтвержден неоднократно.

Вне зависимости от вида деятельности, который нужно указать на сайте.

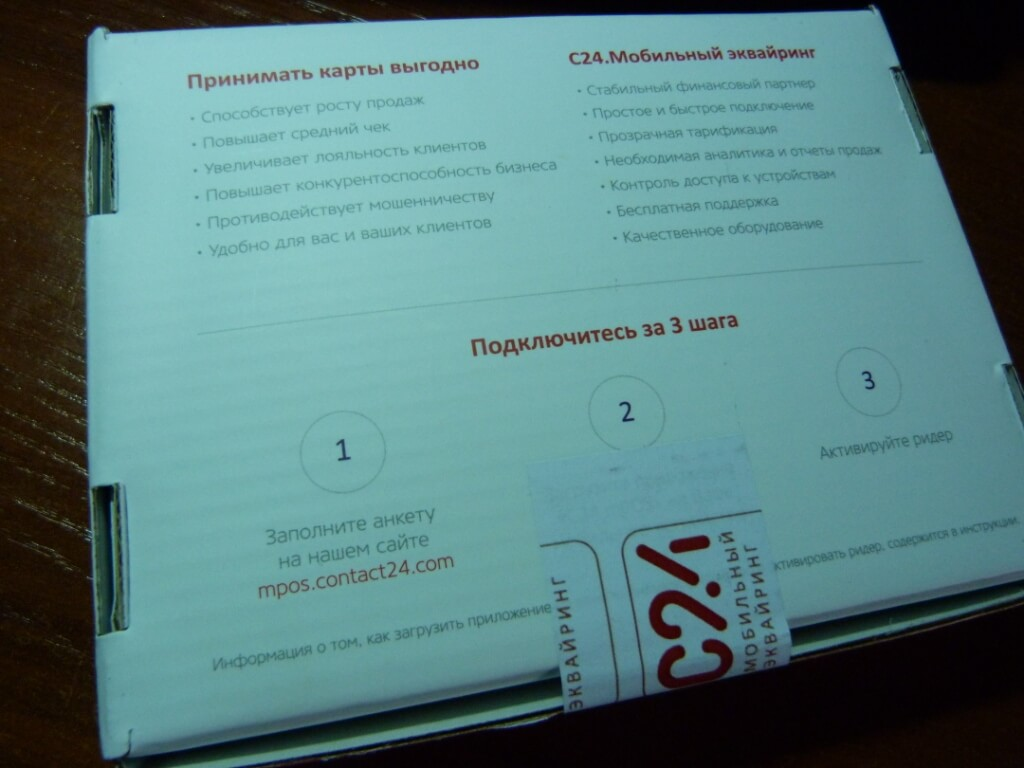

В комплект, который стоит 2500 руб и который высылают курьерской службой КСЭ входит:

В комплект, который стоит 2500 руб и который высылают курьерской службой КСЭ входит:

«мобильный кардридер, пластиковая карта C24, зарядное устройство, стилус, наклейка и инструкция»

//стоимость выросла, kyrus, дилер программы, предлагает в комментах для читателей блога цену 3500 руб на 03.04.2015.

Комиссия в 1% с 1 апреля превратилась в 1,9%//

Доставка платная: по России 600 рублей, по Москве 300. Или самовывоз, метро Кунцевская, улица Ивана Франко,8

Деньги падают на электронный кошелек Contact24 на след. день, но уже сразу вы увидите сумму прихода в истории операций своего кошелька. К счету будет прислана карта С24, с которой можно снимать деньги — 2% потерь, рассчитываться в магазинах — 0%, или с баланса C24 можно отправлять межбанк.переводы — 1%+30 руб (ранее 60 руб).

Ну и конечно, можно делать переводы под нуль % в Тинькофф банк (/тиньк.моб.кош.) и на Contact Банк, а также на qiwi-кошелек.

К слову, до недавнего времени была замечена фича (мб, баг?), с С24 переводы по номеру карты уходили в ТБ как платеж манисендом, а не пополнением от партнера Contact, то бишь, не уменьшало лимит пополнений карты ТБ.

Из консультации с C24:

нужно будет скачать два приложения. Одно – C24mpos( работает вместе с ридером, благодаря него и будете принимать карты), второе Contact24 (ваш электронный кошелек, куда будут падать деньги).

У клиента списываются в режиме онлайн (сразу), на ваш электронный кошелек придут на следующий рабочий день. Комиссия с каждой транзакции фиксированно – 1 %.

Если вы хотите приобрести ридер, то мне нужны от вас следующие данные :

1) ФИО

2) Адрес прописки(с индексом)

3) ИНН (если имеется и при желание)

4) Адрес доставки

Я составлю счет, вы его оплачиваете ( для быстроты процесса, советую сделать фото или скан чека), мы отправляем вам ридер и… вы принимаете карты )

Мобильный терминал

Полноценный терминал в Вашем телефоне — это возможность принимать оплату пластиковыми картами Visa и MasterCard за товары или услуги

Электронный кошелек вместо договора

Начать работу можно без заключения договора, достаточно зарегистрировать кошелек C24, деньги будут зачисляться на него.

500 000 в неделю ограничение оборота на один терминал

Ну так вот, куча вопросов конечно, как это, принимать деньги обычному физлицу. И еще такие обороты якобы пускать можно…

***

После заказа картридера (к слову, общался и общаюсь с представителем Contact24, менеджером по продажам Департамента мобильного эквайринга) прошло совсем немного времени и вот сегодня, 09/02 я получил посылку курьером.

К сожалению, у меня картридер так и не заработал на двух телефонах, полученных из Китая, хоть один и был Lenovo (моё видео):

Но заработал кардридер на телефоне филипс ксениум, купленном в салоне Билайна.

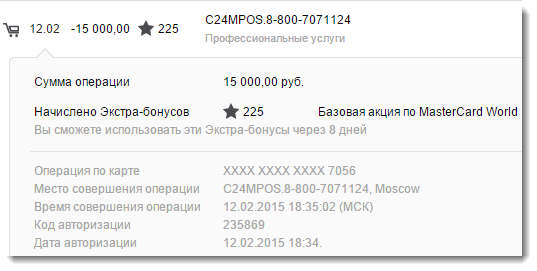

Операции проходят с mcc 8999, вне зависимости от выбранной категории:

Кардридер в работе (моё видео):

Внутри приложения стоит информация о тарифах:

Комиссия с каждой транзакции фиксированно – 1 % – до 01.04.2015

При этом (!) поддержка обещает, что для тех кто подключится в период акции, условия сохранятся на весь срок сотрудничества. Документально это никак не подтверждено. Так что надеемся на лучшее.

И теперь обновление статьи.

По факту, 1% сохранился для успевших активировать ридер до 31 марта. Но вот в чем дело, теперь некоторым активным пользователям ридеров, звонят и выставляют новые условия работы:

Сегодня звонили из С24 и необходимо было выбрать: либо повышение комиссии до 1,9%, либо предложили вернуть ридеры. Я естественно не согласился на повышение комиссии, т.к. ссылался на их обещания, а теперь в итоге ридеры заблокированы и не дают оплатить.

Видимо, связано с большим оборотом. Прозвучала сумма в 200 тыс. руб/мес., хотя у кого-то проходила сумма и 500 тыс./месяц. Возможно, что просто ещё не до всех дозвонились.

Ну хоть забирают ридеры своим курьером без оплаты и с возвратом всей стоимости ридера, если он сохранил в товарный вид. В любом случае попахивает маразмом и мошенничеством со стороный «Контакта».

Продажники сделали своё дело, а СБ и те, кто подсчитал убытки от невыгодного эквайринга теперь делают свою работу.

Из известных проблем: не проходит платеж с картой Visa Qiwi Wallet, Авангард засчитывает платеж как трансграничный с комиссий 0,75% ( :? ) или вылазиет сообщение «Платёж отклонён. Обратитесь в техподдержку 8 800 707-1124».

Обсуждаем :)

в ответах не ясно, заблочили человека ридер или нет!

в 1 пункт надо добавить ответ: блок или нет

отправлял письмо — получил ответ:

Просьба связаться с нами самостоятельно. Вам будет объяснена причина блокировки ридера и возможные варианты разблокировки.

Т.е. их более одного?

Поторговаться-то никто не запрещает

Ага, значит письменно боятся отвечать. Документальный след не оставляют,

значит знают что не правы.

Так телефонный разговор тоже можно записать. Какая разница?

Может для них есть разница.

По телефону будут беседу строить по уровню собеседника. На опасные вопросы не будут отвечать.

В письме нужно изложить подробно про причины повышения.

Кто-нибудь когда-нибудь сталкивался с СБ, которую устроило бы повышение тарифа?

Я ни разу. СБ нужно пояснение операций и, желательно, письменное с выписками чеками скринами. СБ принимает решение разблокировать клиента или отправить в далекое эротическое.

Делайте выводы.

позвонили мне — перевели на 1,9% — без вариантов либо возврат

работает и в с24 уже пишет источник пополнения другой: site.provider.3630.title

раньше было Пополнение через mPos (мобильный эквайринг)

prgSerg говорит:05.04.2015 в 19:41

в общем мне и жене заблокировали ридер просто так!

Пишут ответ на мое возражение ” А у нас есть данные исходя из ваших транзакций, что не по назначению.

Andrew Tishkin говорит:05.04.2015 в 22:52

А кто заставлял вводить свои ФИ?

Я считаю что пихать в ридер свою карту — это как раз по самому прямому назначению.

Захотел человек оплатить какую-то услугу в кошельке С24, мобильник оплатить или кредит ткс погасить. Взял свою другую карту и пополнил кошелек.

А вот чужие карты — это уже незаконное предпринимательство и всякое такое.

Вы же не юрлицо, правильно.

Почитал официальную группу вконтакте по ридеру. Контакт откровенно троллит (но Штирлиц доблестно сражается с многоголовой гидрой

), и отшучивается, старательно избегая ответов о критериях СБ, какие операции считать «правильными». Начинаю подозревать, что оптимизация идет банально от оборота по ридеру — т.е. нужно прежде всего понять сумму fee которую платит с24 за операции в эквайринге.

), и отшучивается, старательно избегая ответов о критериях СБ, какие операции считать «правильными». Начинаю подозревать, что оптимизация идет банально от оборота по ридеру — т.е. нужно прежде всего понять сумму fee которую платит с24 за операции в эквайринге.

Помимо оборота, вероятно влияют какие-то общие правила платежных систем о безопасности — например о множество операций однотипных операций одной картой в одной точке. Какие будут мысли ещё?

Ваши бы слова, да безопасникам контакта в уши

Сейчас до меня дозвонились, представился Сергеем. Сказал или 1.9% или возврат ридера. Обещал компенсацию за ридер 2500, за курьера 600 рублей сказал не вернут!

Отпишитесь пожалуйста по пунктам, может соберем небольшую статистику.

Вчера тоже звонил ЗЛОЙ чувак, сказал что забудь про 1%… Но я ему сказал, что я вроде не умер, а там про пожизненно условия…. Ну короче всё стандартно, или 1,9 или возврат… Короче уроды они, и вот пытаюсь с юридической точки зрения найти на низ что то….

balansik, Kamelin господа, активней, напишите хотя бы оборот в месяц, надо же понимать на что ориентироваться

Ищется коллега в СПБ, с кем можно использовать ридеры «крест-накрест». То есть катать карты друг у друга на одинаковые суммы. Аппетиты любые. Риск потерять 1,9% беру на себя. Ответы ТОЛЬКО в личку.

Оборот 99800, Не именные (куки и би), пока не блокнули…

Не совсем понятно, почему народ решил, что блочат именно за операции по своим картам? Я глянул оферту, и там нигде не сказано, что нужно принимать платежи только от третьих лиц. И там нет ничего про то, что пополнение кошелька через мобильный эквайринг должно быть платой за продажу товаров или оказание услуг. Наоборот, предостерегают от предпринимательской деятельности.

В пункте 1 приложения 3 сказано, что если катают карты третьих лиц, то у владельца терминала должен быть договор с владельцем карты. Хотя бы даже устный договор. И не обязательно возмездный договор – может быть и безвозмездный: например, дарение. Пункт 1 приложения 3, мне кажется, так сформулирован, что, мол, если катаешь свою карту – то вообще вопросов нет, а вот если третьего лица – то должен быть договор.

Сдается мне, что с правовой точки зрения безопаснее всего катать свою карту и карты близких родственников на основании устного договора дарения денег между родственниками и владельцем ридера. А блочат потому что за 1% им это не выгодно.

1. или блок и возврат или 1,9% — два варианта

2. только свои

3. оборот 250, после чего звонок….

4. сливал только на ткс

5. быстрый перевод

И такой момент, mr.kyrus , не ошибся веткой обсуждения?!

У меня есть версия, как избежать/добиться блока.

1.Смотрим бин http://www.binbase.com/search.html

Дебетовые — НЕ БЛОЧАТ. Особую благодарность, если кто-то опровергнет это.

Кредитные — блочат. Особо будет интересно, если кого-то использовал только кредитные и незаблочен.

2. VISA НЕ БЛОЧАТ, MASTER — блочат. Будет особенно интересно, если кто-то пользовал визу, и его блокнули.

Для понимания статистики для вашей карты ее доля должна превышать 50% суммы (или количества проведенных) операций

Давайте я отвечу ;)

Сразу говорю, что ситуация НЕ МОЯ.

Прокатано около 150.

Кредитные МС (разные), кредитные/дебетовые визы. Почти все карты свои, но есть и чужие. Примерно 50 на 50 по объему.

Никто не звонил пока.

Так что оба критерия вроде как не подходят.

А вот предположение об объеме проведенных средств косвенно подтверждается.

К мысли склоняюсь, что кредитные в большинстве блочат. А как банк понимает, что они кредитные? Да по БИН как раз, и не важно, кредитная она или дебетовая. Я, например, узнал, что моя сберкарта голд дебетовка по бину — кредитка…

А может всё дело в выводе неумеренном?

Одного человека блокнули с РНКО и 50 тысячами всего — я от этого отталкиваюсь

Пока первое предположение, на мой взгляд, что важен оборот — и превысив 100к. в месяц можно сохранить тариф лишь или при очень большом везении или при очень красивой картинке операций.

Второе предположение — что имеет значении тип карт, т.к. interchange fee выходит разный.

p.s. Сколько отдает за 8999 контакт не понятно, в российской таблице этого нет, в испанской значится 8999 // Professional Services Not Classified /// Other Merchant Categories // 0,76% + 0,03€ // 0.35 €.

Что касается второго предположения, отмечу, что у меня оборот меньше 40тыс. (37 с копейками) и практически исключительно карты РНКО. Не заблочено. Т.е. по прежнему повторюсь для статистики интересны случаи блока при небольшом обороте (до 100тыс.)

Тогда механизм (если это не рандом, с целью отжать проценты у всех) основан не на статистике карт. Может на скоринге кредитной истории?

А есть кто-нибудь, кого заблочили, а кредитная история у него замечательная?

про интерченч фи тоже думал — у категории ворлд, к которым относятся карты РНКО, как раз самый высокий 1,7%. (8999 скорее всего относится под описание general, mobile). Табличка тут http://www.mastercard.com/us/wce/PDF/Russia.pdf