Ищем высокие проценты

Ищем высокие проценты

Рост ставок по депозитам уже толком не отследить: меняться могут и в течение дня.

Рост ставок по депозитам уже толком не отследить: меняться могут и в течение дня.

Повышение ставок — это не только реакция на повышение ключевой ставки. Это еще и обратная сторона развернувшегося на днях потребительского бума. Неуверенные в завтрашнем дне покупатели снимают со счетов обесценивающиеся с каждым днем рубли и несут их в магазины.

Давно запланированные, но по каким-то причинам отложенные покупки все предпочитают делать сейчас. В магазинах уже ощущается нехватка бытовой техники, у автодилеров не хватает автомобилей.

Уникальная ситуация сейчас складывается, из которой можно извлечь пользу. Если вдруг курс доллара начнет падать, а ЦБ РФ уменьшит ключевую ставку — вы уже успеете зафиксировать, скажем, такую «вкусную» ставку как вклад под 20% годовых.

А где успеть всё это сделать, — предлагаю писать и обсуждать здесь.

Думаю, нам всем интересны теперь вклады с процентной ставкой от 15% для рублей и от 6% для долларов/евро (порядок цифр со временем можно и изменить).

При этом будет разумно не писать про вклады, которые требуют полной заморозки всей суммы вклада на весь срок, ситуация может кардинально измениться как в лучшую, так и в худшую сторону.

P.S. Просьба писать по возможности дату актуализации ставок («по инф. на 17/12″) и давать ссылки на те или иные вклады.

45 банков на 10:19 мск 03/01/2015 (ставки и условия по вкладам изменены выборочно)

Табличка в гугл докс со списком банков с макс. % (не наша). «НСО» — неснижаемый остаток на счете для действия вклада.

***

Айманибанк: 23% на 91 день; 20% на 181 день, 15% на 367 дней, % в конце срока, сумма вклада от 30 тыс., пополнения возможны кроме посл. 30 дней, снятия — не возможны, % капают на отдельный счет; вклад Авто-мобильный, можно открыть в ИБ (по инф. на 26/12).

Альфа-банк: здесь был вклад, сейчас теперь ничем не примечательный

Банкирский дом: от 100 тыс. руб/200 уе, на 1096 дней, 17,5% для рублей, 10% для долларов и 9% для евро, пополнения возможны, снятия — до НСО, через год при доср.закрытии ставки чуть ниже — 16,5% для рублей и 7/6% для валюты; вклад «Щедрый дом». (по инф. на 03/01)

Банк Жилищного финансирования — от 50 тыс. руб, на 2 года, в первый год 20%, во второй — 12%, но предусмотрено льготное расторжение без потери процентов (с потерей % за неполный месяц). Возможно пополнение, но без частичных снятий. Ежемес. выплата на отд.счет. Вклад «Новогодний марафон», открытие по промо-коду с сайта (инф. на 19/12).

Вклад «Наперегонки с инфляцией» для посетителей banki.ru — 18.5% на 183 дня, НСО — 50 тыс. р., возможно пополнение и снятие до НСО.

Бенефит Банк: Вклад «Рождественский«: от 10 тыс. руб, 92 дня — 19%, 182 дня — 20%, 367 дней — 20,5%. Ежемес. выплата на отд.счет. Пополнения от 5 тыс, част.снятия нет. Доср. расторж. — под нуль (инф. на 03/01).

Вклад «Зимний«: НСО 50 тыс., единая ставка 18,5% на 3/6/12/24 мес. Ежеквартальная капитализация. Пополнение от 5 тыс. Част.снятие до НСО без потери % (инф. на 03/01).

Вклад «Оптимальный«: НСО 5 тыс., единая ставка 18% на 3/6/12/24 мес (или 8,7% для валюты). Ежемес.капитализация. Пополнения от 5 тыс. (или 150 уе) и част.снятие до НСО. Судя по условиям, доср. расторжение выгодное: по ставке вклада при хранении более, чем НСО (инф. на 03/01).

Бинбанк: мин. 50 тыс., от 300 тыс. на 31 день — 18,5%, на 3/6/12 мес. — 20%. Для сумм, меньше 300 тыс. — на % ниже, 17,5% и 19% соответственно. Пополнения возможны, снятия — нет. Доср.расторжение — либо нуль, либо пол-ставки. Вклад «Хит сезона» (инф. на 19/12).

БыстроБанк: НСО 5000, срок 6 мес., 16%. Пополнения с ограничением 100кратной суммы вклада. Ежемес. капит, част.снятие до НСО. Доср. рассторжение по ставке договора, но скорее всего тут подвох, т.к. прописана ставка 10% +6% бонуса. За снятие средств, которые пришли межбанком и не отлежались 30 дней — комиссия. Вклад «Удобный«. (инф. на 24/12)

ВПБ: 365 дней, от 50к, 91 день капает 20,15%, затем весь год 12,15%. Валюта аналогично 10% и затем 4,5%. Пополнения от 5 тыс.руб (100 уе), без снятий, расторжение без %. Вклад «2015″ (инф. на 19/12).

Также ВПБ предлагает 16% по своим доходным дебетовым картам.

Вуз-банк: НСО — 1000 руб, 16%, 360 дней, пополнения в течение 90 дней, возм. ежемес. капитализация, доср.снятие без потерь до НСО — «Супер-вклад» (на 19/12).

Дил банк: от 30 т.р., 20%, % на отд.счет, срок 90 или 365 дней, пополнение в течение всего срока, без снятия ср-в, карта в подарок, — вклад «Зимний доход» (инф. на 21/12).

Еврокоммерц: вклады; любопытен вклад «Куршавель«: от 10 тыс. р./100 уе, для 91/183 дней ставка 21,5% для рублей и 10,1%/8,5%, а на 370 дней — 21,35% и 8,1%. Капитализация ежемес., выплата в конце срока.(инф. на 24/12)

Вклад «Монако«: 23% на 91 день, 22,5% на 183 дня, 21,75% на 370 дней. Для валюты 10,5% на 91 день, 8,7% на 183 дня и 8,15% на 370 дней. Ежемес. капит, выплата в конце срока. (инф. на 24/12).

Европлан: 15%, 31 день, НСО — 100 тыс. руб, возможны пополнения и снятия до НСО, вклад Накопительный (по инф. на 24/12). 16%, от 30 тыс., 181-366 дней, ежемес.капит.,без снятий — «Вклад по Европлану». У обоих — дист.открытие для клиентов банка. (инф. на 24/12).

Инвестторгбанк: 367 дней, ставка плавающая: 22% на 30 дней, затем 20% на 30 дней, затем 14% на 90 дней и наконец 10% на полгода. Без пополнений и снятий. Выплата в конце срока. Доср.рассторж. через 30 дней якобы «льготное» по ставке в договоре. Бонус: варежки. Вклад «Подарок» с 19/12.

«И.Д.Е.А. Банк»: от 10 тыс., на 1/2/3 года — ставка 20,1%, с 200к — 20,2%. Пополнения возможны в теч. 335 дней. Част.снятия нет, проценты ежемес. перечисляются на тек.счет. Доср.рассторжение через 365 дней по ставке 20,1-20,2%, ранее — нуль. Вклад «Зимняя тройка». (инф. на 19/12)

Интеркоммерц: 20% для рублей и 8% для валюты (мин. сумма 100 тыс/2000 уе), срок 91 день, ежемес.капит., пополнение возможно в теч. первых 30 дней, снятие не более 50% от первонач.взноса, — вклад «Несгораемый процент» (инф. на 03/01).

Вклад «Несгораемый процент +»: 18% для рублей и 7% для валюты, для сумм от 100 тыс. руб или 2000 уе, срок — 367 дней. Пополнение — до 30 дней до конца вклада. Ежемес.выплата процентов. Досрочное расторжение без потери % после 31 дня (инф. на 03/01).

ИТБ: от 5000 руб. на 91 день 19%. Пополнение кроме 31 последнего дня, снятие только процентов. Вклад «Отличный процент». Вклад «Универсальный«: от 30 тыс. руб, от 17,8% до 18,4%, в завис. от срока и суммы (181/365 дней), пополн. кроме 31 посл. дня, частичное снятие после 31 дня и не ниже НСО. (инф. на 26/12).

Капиталбанк: от 10 тыс., 20% на 360 дней, для валюты — 11% (мин. 300 уе). Выплата % в конце срока, пополнение возможно, част.снятия нет. Доср.расторжение — 0,1%. Вклад «Лидер» (на 19/12).

Клиентский банк: от 200 тыс. руб., на полгода, первые 91 день ставка 25% годовых, далее 2%, но через 91 день деньги можно снять без потери начисленных процентов. Более раннее снятие — по ставке до востребования. Выплата процентов ежемесячная на текущий счёт.Пополняемый весь срок в том числе безналом, нижний порог пополнения не установлен. Вклад «Зимний», информация на сайте была удалена, посл.инф. о возможности открыть вклад датируется 30.12.2014.

Кольцо Урала: срок 2160 дней, но можно закрыть через 180 дней без потери процентов, ставка 21% в первые 90 дней, затем становится 15,5%. От 10 тыс. руб, без пополнений, снятие только 1 раз в месяц и не более 20% от суммы вклада; вклад «Копилка». (на 18/12).

Кредит-Москва: от 50 тыс. руб (по акции было, а может еще будет — 15 тыс.), 18% на 92 день и 20% на 183, без капит, пополн.предусмотрены кроме последних 30 дней, частичное снятие и расторжение через 31 день — по ставке договора. Вклад «Лучше не бывает» (на 19/12).

Легион: от 25 тыс. руб, 19-20% на 31-90 дней, для сумм от 500 тыс. 20-21%, ставки могут различаться в регионах; без пополнений и снятий, вклад «Краткосрочный» (по инф. на 24/12).

Маст-банк: 20% для рублей и 9% для долларов на 1 год от 5000 руб/$500. Пополнение предусмотрено кроме посл. 30 дней. Ежемес. выплата % на счет/карту. Част.снятия нет. Ставки досрочного изъятия — 0-5%. Вклад «Времена года. Зима.» (с 18/12)

Московский кредитный банк: 20% по вкладу «Все включено» на 95 дней, от 1000 рублей/100 уе, капит. в конце срока или ежемес., пополнения возможны, без част.снятия (инф. на 19/12).

Морской банк: 22%, 181 день, от 50 тыс. руб, ежемес.капит., пополнение за искл. 30 посл. дней, без част.снятия. Расторжение — 1/2 ставки. Вклад «Северное сияние» (на 19/12).

МДМ Банк: 18,25% по рублям и 7,5-8% для валюты, от 90 до 365 дней, от 30 тыс./500 уе. — вклад «Лидер». Капит. ежемес., без пополн. и снятий. При этом при открытии вклада через ИБ (кроме МСК и области) бонус +0,5%. При сроке 540 дней — 18%, 744-1095 — 16% (инф. на 26/12).

Нейва: от 1500 руб, 17% на 100 дней. Ежемес.капит., пополнения и снятия до НСО. Вклад «Простая арифметика». Вклад «2015«: ставка 20,15%, срок 92 дня, мин. 50 тыс., пополнение кроме 3о посл.дней и без снятий.

Плюс Банк: НСО 5 тыс., 1095 дней, в 1-ый год — 18%, во 2-ой 11% и в 3-ий 10%, при этом можно и нужно делать досрочное рассторжение до 365-го дня включительно, чтобы забрать по ставке 18%. Ежемес. капит. со 2-го мес. Пополнения возможны, част.снятия после первой выплаты %. Вклад «Золотой плюс Стандарт повышенный» (с 18/12).

Промсвязьбанк: 32 или 91 день под 18% годовых, вклад «Щедрый процент«. От 10 тыс. руб при открытии через ИБ. Без пополнений и снятий. (инф. на 18/12).

Ренессанс-кредит: от 5 тыс. руб, 20% на полгода или год, без пополнений/снятий и проценты в конце срока. Доср.рассторжение — пересчет по ставке 7-10%.

Росинтербанк: 22% на 181-367 дней и 18% на 1-180 дней по вкладу «Доходный», для валюты 5,5-8%. Обещают доп. бонусы. От 10 тыс./500 уе. (на 17/12).

Роскапитал: 20% на 91 день, по вкладу «До весны» (инф. на 17/12), 18% на 181 день и 16% на 271 день. (инф. на 17/12)

Русский стандарт: 21%, от 30 тыс. на 90-180 дней и 19% на 360 дней, через ИБ — от 10 тыс. руб. Пополнение возможно, выплата процентов в конце срока, доср.расторж. — 0,5%. Вклад «Русская зима». (инф. на 24/12)

Русский Торговый банк: 370 дней, от 3000 руб, пополнения от 10к, частичного снятия нет, ставка 21% при капит. в конце срока и 20% с ежемес.капит.- вклад «Бонус плюс». (по инф. на 18/12)

Русславбанк под брендом «CONTACT Банк» и банки.ру предлагают вклад «Зимний восторг»: от 100 тыс., на 6 мес., 23%, досрочное рассторжение с 3 мес. без потери %. +подарки. (инф. на 24/12).

Совкомбанк: 19%, 91 день, мин. 5 тыс., пополнение от 1000 (только до 1 февраля 2015 г.), снятие не предусмотрено, доср.расторж. — 0,1%. Один человек — 1 вклад. Вклад «Новогодний» (инф. на 26/12)

Комментарий по банку: «могут по договору вклада запретить пополнение в одностороннем порядке».

СКБ: 19% на 540 дней, без пополнений и снятий, выплата в конце срока (вклад «Новогоднее чудо»), мин. сумма 1000 руб и 10 тыс. руб соответственно. (инф. на 22/12)

СМП Банк: 18% на 91 день и 19% на 365 дней, валюта — 7.3-7,8%, вклад «Праздничный экспресс», сумма от 30 тыс/500 уе (инф. на 17/12).

Старбанк: 20% первый год и 8% второй год, сумма от 100 тыс. и 2 года, вклад «Красная звезда». Доллары и евро — по 9% в первый год и 5,5% во второй.

ТКС Банк: от 50 тыс. руб, 16% на 3-5 мес.,18% на 6-12 мес., 16% на 13-24 мес. по «Смарт-вкладу». +1% при пополнении межбанковским переводом. (инф. на 24/12).

Также по дебетовым рублевым картам установлена ставка 14% годовых при остатке до 500 тыс. и 4% для валютных карт.

Транспортный банк: НСО: 30 тыс./1000 уе. 20,5% на 90 дней, 21% на 270 дней и 21,5% на 365 дней. Пополнения возможны, выплата в конце срока, частичное снятие только спустя 91 день. Льготное расторжение спустя 91 день, например, 12-13% для рублей или 6-7,5% для валюты. Вклад «Защита сбережений» (инф. на 19/12)

Траст: 21% на 3/6/12 мес., от 200 тыс. руб. Для валюты от 6 до 8%. Пополнения возможны для вкладов на 3 мес., снятия — нет. Вклад — «Щедрые проценты». (инф. на 21/12)

Также есть вклад на 21,1% на 181 день от 200 тыс., для валюты 6,6-7,6%, без пополнений, без снятий — вклад «Максимальный«.

Интересный накопительный вклад «Максимум плюсов» — от 3 тыс. руб, 14% годовых (7% для долларов и 6% для евро), любой срок от 181 до 365 дней, можно расходовать средства, главное оставлять 3 тыс. на счету!

УБРИР: от 5 тыс. руб, 1500 дней, ставки «пляшут» — 100 дней 18%, затем 100 дней 20,15%, потом 12% и ставка рефин. Доср. расторжение по ст.до востреб. (вклад Удобный) (инф. на 19/12)

Хоум кредит: 17% на 3 мес. от 1000 руб, вклад «Ключевой процент». (инф. на 18/12)

Финансовый стандарт: 21%, НСО — 60 тыс. руб, 416 дней, пополнение кроме 30 посл.дней, част.снятие до НСО через 30 дней после открытия. Доср.рассторжение — 14,5% для срока от 215 дней. Только для Мск, области и Калининграда. Вклад «Новогодний» (по инф. 19/12)

Юниаструм: 18% на 1 или 2 года, без пополнений, капит. в конце срока, снятие возможны в пределах мин.суммы, установленной в договоре, хорошие условия расторжения — хоть на второй день, будет перерасчёт под 17,25% или 17,5%, если ср-ва пролежали более полугода- вклад «Большой процент». (инф. на 18/12)

А налоги?

Этот подраздел считать не актуальным в связи с принятием поправок в налоговый кодекс РФ, переходите к следующему :)

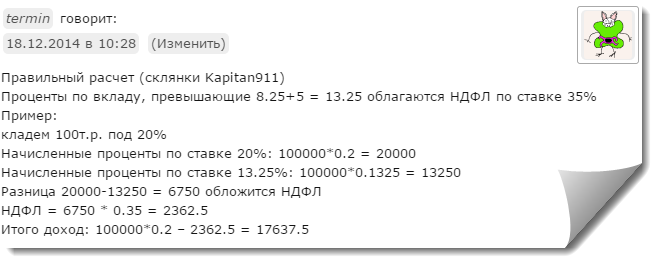

Со вкладов, процентная ставка по которым превышает ставку рефинансирования (8,25% на 18/12/2014) больше, чем на 5 пунктов берется налог — 35% с полученных процентов, превышающих конкретную сумму (основание — ст. 214.2 Налогового кодекса РФ).

Для вкладов в валюте исходная цифра — 9% годовых.

Иначе говоря, имеете вклад с бОльшей ставкой, чем 13,25% (для рублей) или 9% (для валюты) — банк заплатит за вас НДФЛ, вычитая его с ваших доходов.

Спасибо пользователю 74aa, он рассчитал, какой станет итоговая конечная ставка доходности (без учета капитализации):

13% — без налога

13,25% – 13,25% (без налога)

14% – 13,7375%

15% – 14,3875%

16% – 15,0375%

17% – 15,6875%

18% – 16,3375%

19% – 16,9875%

20% – 17,6375%

21% – 18,2875%ну и на вырост 22% — 18,9375%

Банки весело и шустро привлекают клиентов, забывая написать, что прибыль со вкладов с высокими процентами облагается нехилым налогом и что у нас в этом случае получается?

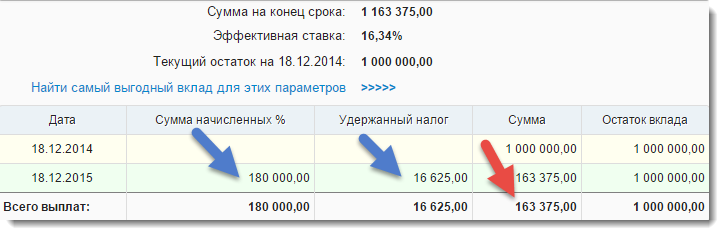

Например, вклад размером 1 млн рублей под 13,25% годовых принесет доход 132 500 рублей, так как не облагается налогом. Вклад на эту же сумму под 18% принесет доход в размере 163 375 рублей, государство заберет себе 16 625 рублей, эффективная ставка составит 16,34%

Как правильно подсчитывать будущие налоги написали в комментариях:

А кому лень считать: калькулятор вкладов.

Новое начисление налогов: до 18,25% без налогов

Новость от 23 декабря:

Госдума приняла закон, вносящий изменения в Налоговый кодекс, согласно которым доходы граждан РФ по рублевым депозитам со ставкой до 18,25% годовых освобождаются от уплаты НДФЛ.

Согласно Налоговому кодексу, необходимо уплачивать налог с разницы между ставкой по вкладу и ставкой рефинансирования ЦБ плюс 5 процентных пунктов.

Согласно поправкам, ставка рефинансирования Центробанка в размере 8,25% увеличивается на 10 процентных пунктов в период с 15 декабря 2014 года по 31 декабря 2015 года в отношении доходов в виде процентов, получаемых налогоплательщиками по вкладам в банках РФ.

я тут присел и посчитал…

имею автокопилку, 10,5%

у меня в городе самый выгодный вклад, который оптимально подойдет под мои требования Сезонный вклад «Наперегонки с инфляцией» Вклад для посетителей Банки.ру от Банка Жилищного Финансирования минимум 50 000, 18,5% на 6 месяцев, пополняемый, снятие до НСО, выплата % в конце срока.

Но тут вопрос, для разных оплат (кредиты и не только) в разные банки периодически (часто) нужен межбанк. Перейдя в БЖФ, получаю это неудобство, постоянно в офис ножками пополнять/снимать.

Прикинул выгоду: 18,5%(БЖФ)-0,35(18,5-13,25)(НДФЛ)-11%(автокопилка с учетом капитализации) = 5,66% годовых = 0,47% / месяц.

И стоит ли вся эта кутерьма с перетягиванием денег туда сюда?!

если они «лишние» и не требуют периодической переброски — ДА

если же они «гуляют» — НЕТ, ибо больше будет потрачено на бензин, время, нервы и прочее…

с каждой 100К получаем 470 рублей выгоды, да проще крутануть что то полезное ;) и заработать больше.

Вклад — это пассивный доход, а любое действие принесет гораздо больше плюсов или минусов (кому как «повечет» )!

)!

Нужно использовать все возможности ИМХО, одно другому не мешает

Для мелких сумм суета бессмысленна конечно.

Но хороший долгосрочный недорогой фикс может пригодится, когда внезапно появится крупная сумма, а ситуация по ставкам будет уже другой.

Так-то оно так, но 50 тыс. на полгода это точно не «долгосрочный недорогой».

Совершенно согласен. Вот ХКБ в этом смысле близок к народу — от 1000 и в ИБ за минуту всё делается.

Но нет длинных фиксов :(, только 3 месяца.

Ходить сейчас по отделениям — дороже выйдет по времени.

обзорчик на 17.12

http://finance.rambler.ru/news/analytics/155244711.html

nnaleksey, проценты так быстро по банкам растут, что в статье уже ничего толкового нету, только динамика зафиксирована

Так надо вносить поправки для актуализации инфы.

ИТБ сказочный банк. Одно операционное место. При этом какой-то хр… месье инициировал с утра открытие вклада и отошёл «снять деньги». Всё, пока он договор не подпишет, остальную очередь не обслуживают.

А остальная очередь большая?

Пока что остальная очередь состоит из меня

А что там открывали? Пополняемо-расходный «универсальный» под 18.4% на 1.5 года?

Да. Завтра попытаюсь открыть (сегодня очереди).

А что? есть что-то лучше? (нужно пополняемо-частично снимаемый без потерь, на 1 год хотя бы, больше 18.4% (18.8%)).

Просто интересуюсь, а «пенсионный+» не рассматривали?

Увы, у меня пока нет пенсионного :(

По доверенности вроде можно – самому интересно, как :)

гы ;)

Лично у меня: пенсионер в семье есть, но он может только в выходные, а в выходные эти банки в Питере не работают. Можно наверное и нотариуса, но тоже в субботу — но не факт что в субботу будут хотя бы 18.4.

Я решил зафиксить сейчас 18.4, а потом попробовать пенсионный — получится — свой расторгну.

сбер сошел с ума…))) дает под 30% годовых… http://www.sberbank.ru/moscow/ru/legal/assets/deposits/newyear/

Подскажите, а если сумму депозита оформить как займ от физлица под 27%, то юрлицо заплатит налог только с разницы, а физлицо должно платить какие либо налоги и можно ли как-то уйти от уплаты НДФЛ?

У юрика сумма процентов уйдет в расходы, частично уменьшая налогооблагаемую прибыль, а у физика вся сумма полученных процентов будет облагаться налогом в размере 13%!

правда порог вхождение тяжеловат… от 500 т.р.

Для юриков же вклад.

тьфу…ты не внимательный я))

Ну а в чем проблема зарегиться как ИП? Деньги предпринимателей теперь тоже под АСВ, если авторитета Сбера недостаточно.

Но вообще такие ставки в исполнении слона — ИМХО — уже ахтунг.

Проблем никаких, недельки полторы-две времени на открытие+ госпошлина + 500 руб слону в месяц за обслуживание счета. Если ИП есть, получить свежую выписку из ЕГРИП это еще неделя минимум или платно быстро с не гарантированным результатом

Я так понимаю, что деньги с депозита попадут только на р/сч ИП и уже оттуда их моно будет вывести на карту физика.

Да и вопрос налогообложения, в частности при УСН 6% для меня остается открытым. Ибо есть 2 прямо противоположных мнения :) Хотя, при таких ставках, это может быть интересней чем платить 35% НДФЛ. Его то, скорее всего, не будет

Межбанк то уже за 30 перевалил вроде?

У меня коллега недавно регистрировался как ИП, подавал заявку через госуслуги, потом заехал через дней 10 и забрал документы. Был немало удивлен безгеморройностью сервиса. Вслед за ним и я отметил для себя сей факт.

Относительно налогообложения, статья 214.2 НК не содержит указаний, что применяется только к физикам. Соответственно, налог со вклада будет всегда, и у юриков, и у ИП. При превышении ставки рефинансирования плюс 5пп. У меня сложилось такое мнение после внимательного прочтения документа. УСН не спасет.

Есть заковыка это НДФЛ, а у им нет доходов физического лица

люди знающие, подскажите пожалуйста, в каких банках конвертация из валюты в рубли идет по курсу ЦБ?

На каких именно операциях? По карточным еще можно попытаться найти, возврат некратного остатка вклада менее 1 доллара либо 5 евро — тоже есть. А вот чтобы допустим в ИБ поменять крупную партию рублей на не менее крупную партию долларей — это проблематично.

Вспоминаются разве что банки, которые оказывают за 0,1-0,3% услуги по покупке-продаже денег клиента на ММВБ по актуальным котировкам. Там порог входа — эквивалент 5-10 тыс уе в разных банках.

Всем привет.. у меня обратный вопрос.. попал с валютным вкладом в грёбанном трасте.. уже неделю мурыжат.. а у меня завтра платеж по кредиту.. придётся рубли с комиссией снимать.. не подскажите где их можно повыгодней конвертнуть в баксы.. очень не хочется дважды попадать на комиссию(спред)…

Европлан 15% от 100000 р на 31 день

(по инф на 22/12) http://europlan.ru/vklady/nakopitelniy-schet

Что-то больно много для фикса они хотят — 100 тыс. руб.

Фикс на месяц? Оригинально

Хоум Кредит, «БЫСТРЫЙ ДОХОД» 19% на 6 месяцев http://khm.homecredit.ru/deposits/index.php (инф. на 22/12)

Поскольку первый взнос всего 1000р. можно выстроить очень гибкую лесенку через полгода!

Пополнение только первые 30 дней с даты внесения вклада.

Сразу видно какие банки нахлебались лесенками

Спасибо за замечание — не заметил!

БРС по вкладу Русская зима убрал сроки 720 и 540 дней. теперь только 360, 180 и 90. видать уже поднаелись. или одумались

бля, не успел :(

На 360 дней уже 19%.

Барсик со своим зачислением на следующий день всю малину похерил.

С сегодняшнего дня в Контакт банке вклады под 23%, от 3х месяцев, капитализация в конце срока, без возможности пополнения и снятия. Информация из отделения, на сайте пока инфы нет.

Фиксить нужно там, где полезные кредитки ко вкладу дают. Круг поиска в таком случае резко сужается.

А кто-то сейчас выдает кредитки?

Ну официально выдачу не прекращали, только на практике никому не дают!

Депутаты Госдумы решили заступиться за вкладчиков. Они хотят задним числом увеличить максимальную ставку вклада, не облагаемую налогом на доходы, с 13,25 до 18,25%

Госдума может повысить депозитную ставку, доход по которой не облагается налогом

http://www.banki.ru/news/lenta/?id=7487634

Как думаете, докапитализация избранных банков на 1 трлн. охладит депозитные ставки?

Госдума освободила от НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25 проц годовых

http://www.finanz.ru/novosti/aktsii/gosduma-osvobodila-ot-ndfl-procenty-po-rublevym-vkladam-grazhdan-razmeshchennym-po-stavke-do-18-25-proc-godovykh-1000431491