Миссия: не использовать Fa Zust!

Миссия: не использовать Fa Zust!

Авторская статья

Итак, как мне кажется, пришло время симметричного ответа Тинькову.

Здесь по замыслу автора должна быть картинка «Хоббисты пишут письмо Олегу Тинькоффу, но за неимением такой, представьте себе каноническую с запорожцами.

Что привело к появлению сего лайфхака, видимо, нет причин объяснять. Но для тех, кто вернулся только что из отпуска, сообщаю, что Тинькофф банк существенно расширил список операций, приравненных к снятию наличных (в трактовке тарифов «операции в других кредитных организациях»), которые ведут к потере грейса, списанию комиссии и прочим батхертам. Параллельный батхерт наступил у тех, кто использовал описанные схемы, аж по двум причинам.

И темы раскрыли для широкой публики, и заюзать теперь их не получится, оттого что болезненно. Для тех, кто хочет полюбоваться и опечалиться: https://static.tinkoff.ru/documents/docs/operations-list-with-other-credit-institutions.pdf

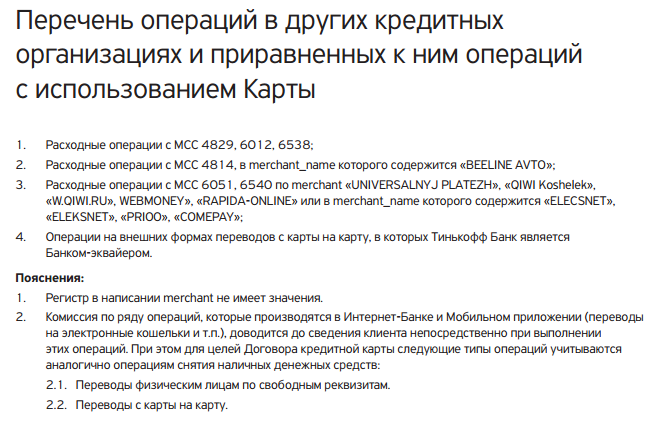

//на дату публикации статьи 05.08 список был пофиксен:

но 25.07.2015 список был обширный (выделения шрифта — Штирлиц):

1. Расходные операции с MCC 4829, 6012, 6050, 6538;

2. Расходные операции с MCC 4814 по мерчантам «YANDEX.MONEY», «CARDPAY*WEBSMS.RU» или мерчантам,

содержащим в своем названии «BEELINE AVTO»;

3. Расходные oперации с MCC 4816 по мерчанту «HA STR 20 2 ROSGOSPLAT»;

4. Расходные операции с MCC 5999 по мерчантам, содержащим в своем названии «UBANK», «GIFT CARD»,

«TRAVEL CARD»;

5. Расходные операции с MCC 6051 по мерчантам «UNIVERSALNYJ PLATEZH», «QIWI Koshelek», «W.QIWI.RU»;

6. Расходные операции с MCC 6540 по мерчантам «WEBMONEY», «RAPIDA-ONLINE» или мерчантам,

содержащими в своем названии «PRI00»;

7. Расходные операции с MCC 7299 по мерчантам «RAPIDA QIWI WALLET», «ahnhof 21 Fa Zust 8A8» (?!);

8. Расходные операции с MCC 7311 по мерчанту «YANDEX-PAY»;

9. Расходные операции с MCC 7372 по мерчанту «G2S-Renterm»;

10. Расходные операции по мерчантам, содержащими в своем названии «ELECSNET», «ELEKSNET», «COMEPAY»

без привязки к MCC;

11. Операции на внешних формах переводов с карты на карту, в которых Тинькофф Банк является

Банком-эквайером.

Для усиления попаболи напомню, что еще и по дебетовым картам многим-многим за излишние старания порезаны лимиты (с 300 до 50 тыс) на прием со всяких рапид-элекснетов, в связи с чем любители, а особенно профессионалы пройтись по рапидам-элекснетам в печали. Так что теперь и перед теми, кто вливает с партнеров на банк, и кто просто хочет вывести лимит со «светлого пива», стоит в общем-то непростая задача. Давайте решать.

Помогут нам в решении два изменения в тарифах и условиях обслуживания, которые постигли банк некоторое время назад.

Первое тарифное изменение я напомню лишь для двух категорий читателей. Если кто-то вдруг пропустил новость (что вряд ли, но вдруг…) или же имеет неограниченную в разумных пределах (АСВ, помноженного на количество дропов) оборотку, то может заливать на вклады сверх партнерского лимита пополнений; важно чтобы вклад заканчивался через 30-35 дней с момента залива. А то дольше сидеть, даже на стальных яйцах, будет ой как некомфортно. Со вклада, закончившегося в срок, получите деньги, да и в добавок небольшой процент. И не забывайте, что лимит снятия наличных будет в этом случае приятно расширен дополнительным лимитом снятия. Лесенки вкладов обретают новый смысл и пользу. Берем 90 дней и разбиваем их на 5 разрешенных в настоящий момент вкладов. Которые один за другим, как ступени эскалатора, будут нести вас к финансовому благополучию.

Но я уже чувствую, что 95% прочитавших это, начинают тихонько нашептывать «лажа» и «нас прокатили с темой». Да, разумеется, вы этот лайфхак знали. И несомненно использовали. Нотариальные скриншоты из ИБ ТБ не нужны, ибо денег не верну. Читайте дальше. Понятно, что я бы не стал ради тривиальностей собирать почтенных господ.

Поэтому вот вам более заковыристый секрет.

Как ни удивительно, но к нему меня подтолкнула тупая маринка-звонилка банка. Да, от них порой тоже приключается польза. Позвонили мне на один из номеров (которых у меня, разумеется, много) со сверх-выгодным предложением оформить карту самого лучшего в мире банка. Я долго отпирался и отбрыкивался тем, что у меня искомый продукт уже есть.

Маринка в ответ описывала мне преимущества карты, и почему мне категорически необходимо ее таки открыть. Я видимо был неубедителен даже когда сообщил, что по условиям банка не полагается два кредитных продукта в одни руки, и что мне ради их супер-пупер предложения придется закрыть действующую карту и ждать 45 дней. Не убедил.

Аргументы на меня сыпались как из рога изобилия, мне обрисовывались золотые горы от потенциального обладания картой. Блин, убил бы писателей скриптов для холодного обзвона. Но покуда у меня не было такой возможности, я ловил фан и поддакивал маринке, и расширенно, с отсылом к конкретным пунктам условия и тарифов, корректировал то, что мне рассказывали. И тут маринка дошла до того, что у ТКС есть такая уникальная на рынке услуга, как перевод задолженности. Я на автомате проговорил условия услуги. И вдруг!

Да, с некоторых пор условия сменились. И если ранее этой услугой можно было воспользоваться лишь в течение первых двух месяцев с момента открытия карты, то теперь эта услуга доступна для любого действующего клиента банка с кредитной картой. И я это знал и только что маринке произнес. Произнесу и вам. (сначала сам всесторонне протестировав, для чего понятное дело пришлось воспользоваться)

Знайте, что любой обладатель кредитной карты Тинькофф банка (а на нее, напомню, залив с партнеров бесплатен без лимита и без дополнительных комиссий), клиент который на протяжении последних 12 месяцев не пользовался данной услугой, имеет право разово воспользоваться переводом баланса (формально переводом задолженности со сторонней кредитной карты; фактически кредитных средств с карты ТБ на сторонний банк).

Важные условия и ограничения.

- Перевод осуществляется только по телефону.

- Получатель только физическое лицо, ФИО которого совпадают с ФИО клиента Тинькофф банка.

- Перевод осуществляется одним платежом, сумма которого не может превышать ни одной из трех величин:

сумма доступного остатка на кредитной карте на текущий момент (то есть избегайте «недолива»),

сумма кредитного лимита (оверлимитить нет смысла, однако и оставлять незагашенные задолженности опасно, помните что услуга работает и рассчитывается нетривиально, и для того, чтобы добраться до погашения нормальных покупок в грейс, необходимо будет сначала загасить задолженность по переведенной задолженности ПОЛНОСТЬЮ). - Также, если у вас подключены платные услуги типа СМС-информирования или страхования или же в срок пользования изъятыми средствами предстоит списание платы за годовое обслуживание, то категорически рекомендуется перед переводом заготовить сумму с запасом на обслуживание платных услуг, в противном случае есть двойной риск:

риск вылета за пределы разрешенного кредитного лимита, а за это в банке предусмотрена комиссия, которая в данном случае поломает грейс и второй риск сокращения льготного периода связан с тем, что на обычные покупки будет продолжать действовать обычный льготные период 25 дней с даты выписки, и для неуплаты процентов за пользование деньгами банка необходимо будет совершить полное погашение всей задолженности в этот сокращенный срок). - лимит 120 тыс руб (при переводе на номер банковского счета; есть вариант перевести по номеру карты, в этом случае максимальная сумма составляет 75 тыс руб, поэтому такой вариант отметаем как неинтересный.

Если у вас огромный кредитный лимит, то бесполезно рассчитывать на слив всех 3 млн, да, Олег Юрьевич? :)

Здесь справедливости ради укажу, что есть отзыв, если верить которому посредством данной услуги удалось перевести сумму более 120 тыс.руб, но видимо у меня не получилось быть ни разу столь же убедительным. Или как вариант отзыв фейк :)

Минимальная сумма перевода задолженности составляет 5000 руб. На сторонний банк платеж приходит абсолютно по тому же графику, как и обычный межбанк с дебетовой карты, да и выглядит на стороне получателя ровно так же, просто «перевод с карты *6666» без каких бы то ни было намеков на то, что это перевод баланса или погашение кредита.

Сотрудник, принимающий распоряжение на перевод, может уточнить, полное это погашение или частичное в стороннем банке. На результат это никак не повлияет, в назначении платежа не будет отражено, сведения собираются исключительно для статистических целей.

И последнее, но не менее важное.

Для тех, кто рассматривает полученные средства как расширение оборотного капитала. На выведенные таким образом деньги действует беспроцентный период 90 дней с момента перевода. Для поддержания его лишь своевременно вносите минимальный платеж, указанный в регулярном счете-выписке, а это 5% от суммы задолженности.

И не пропустите день 90-й! И не совершайте по карте обычные покупки в период продленного грейса, но об этом уже сказано выше.

Вокруг пальца

Статья четырехлетней давности, но всё равно актуальная, о том как самые умные, но и самые жадные клиенты могут обмануть банк, о том, как можно использовать лояльные условия банка в своих целях и что остаётся делать банку в этом случае.

Статья четырехлетней давности, но всё равно актуальная, о том как самые умные, но и самые жадные клиенты могут обмануть банк, о том, как можно использовать лояльные условия банка в своих целях и что остаётся делать банку в этом случае.

Банк «Тинькофф кредитные системы» (ТКС) стал жертвой собственной щедрости. Бесплатное снятие денег во всех банкоматах и компенсация комиссии других банков за безналичное зачисление средств привлекло в ТКС любителей халявы.

Непродуманная тарифная политика банка позволила продвинутым клиентам реализовать схему, в результате которой банк Олега Тинькова потерял миллионы рублей. Поняв, в чем проблема, в ТКС попытались наспех ее решить и ввели специальный тариф, ограничивающий в действиях тех, кто особенно активно пользовался прорехами.

Избирательный подход к клиентам чуть было не довел банк до суда, но, испугавшись последствий, банк отменил введенные ограничения.

по материалам сайта makler.ru

ТКС-банк ввел отдельный тариф для «избранных»

Вот уже неделю среди вкладчиков ТКС-банка не стихают разговоры о том, что их ограничили в правах. 9 декабря 2010 г. 65 клиентов банка получили на свои мобильные телефоны сообщения о том, что со следующего дня их переводят на новый тариф.

Многодневное обсуждение на форуме banki.ru

Во-первых, новые правила вводили комиссию за обслуживание вкладов. Если клиент имеет более пяти депозитов, то за каждый вклад, начиная с шестого, он должен ежемесячно отчислять 500 руб.

Во-вторых, тариф вводил комиссию за внешние переводы на уровне 2% и за снятие денег в банкоматах — 2,9%, притом что раньше ТКС декларировал бесплатное снятие наличных во всех банкоматах.

В-третьих, банк ввел запрет на пополнение счета клиента через терминалы системы QIWI. Но самое главное, что измененная тарификация касалось не всех клиентов, а только тех, чьи действия вызвали у банка недовольство. Читать далее

Электронные кошельки по-новому

В работе платежных систем произошли значительные изменения, которые вступили в силу 16 мая 2014. Эти изменения в первую очередь коснулись процедуры упрощенной идентификации электронных кошельков клиентов.

В работе платежных систем произошли значительные изменения, которые вступили в силу 16 мая 2014. Эти изменения в первую очередь коснулись процедуры упрощенной идентификации электронных кошельков клиентов.

Федеральный закон от 05.05.2014 № 110-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Ссылка.

Идентификация – это установление определенных сведений о пользователе. Его фамилии, имени, отчества, даты и места рождения, домашнего адреса, всех паспортных данных. После установления данных пользователя проводится проверка всех сведений о клиенте при помощи предоставленных им документов для того чтобы произвести персонификацию виртуального кошелька пользователя. Данная процедура доступна только гражданам РФ, которые достигли 18 лет.

Без идентификации (то есть анонимно) клиент не сможет пользоваться целым рядом возможностей электронных кошельков. Например:

- переводить анонимно денежные средства другому физическому лицу;

- производить платежи в пользу зарубежных интернет-магазинов, даже системы Skype;

- перечислять деньги некоммерческим организациям.

Изменения в законе не будут касаться следующих платежей:

- платежей, которые предназначены российским интернет-магазинам;

- расчеты за услуги с российскими компаниями;

- пополнение электронных кошельков;

- оплата коммунальных услуг, сотовой связи;

- прием средств по номеру своей карты (вирт. и пласт., при наличии) и пополнение счета любыми способами.

Клиент, который сегодня владеет электронным кошельком анонимно, имеет право хранить в нем сумму, которая не должна превышать 15 тысяч рублей, и израсходовать со своего счета может в месяц только 40 тысяч рублей. Если он решит пройти упрощенную идентификацию и перестанет быть анонимным пользователем, то эти суммы будут соответственно увеличены до 60 000 и 200 000 рублей. Лимиты для полностью идентифицированных клиентов не изменились.

Для того чтобы избавиться от всех ограничений нужно пройти упрощенную или полную идентификацию.

ФИН-март 2014

Закреплённая на весь март тема

Зима позади, у нас новые интересности и новая тема месяца — ФИН-Март 2014.

Зима позади, у нас новые интересности и новая тема месяца — ФИН-Март 2014.

Всё как всегда, я пишу здесь краткие Финансовые Интересные Новости и Вы пишите – но уже с оплатой.

Каждая полезная и интересная новость из мира финансов, карт, банков, платежных систем будет оплачена в размере 30 рублей (Киви/Кукуруза/ТКС/WMR).

Ранее: ФИН-Февраль — ФИН-Январь, ФИН-декабрь. Также оплачивается ваш полезный специфичный опыт (делайте в комментарии пометку “из личного опыта” для получения бонуса).

За собой оставляю исключительное право на отбор новостей для данного блока, бонусы получат лишь те, чьи новости были здесь продублированы. Вы сомневаетесь, нужна ли конкретная новость? А подумайте, рассказали бы Вы об этом своим друзьям, знакомым, которые пользуются банк.картами, платежными сервисами?

Уважаемые комментаторы, чтобы подписаться на комментарии (все-все комменты будут приходить на ваш e-mail) нужно либо оставить сообщение, либо под формой комментариев нажать кнопку “подписаться без комментариев”.

update: 01/04/2014 (переводы ПСБ)

Прошлый месяц был насыщен новостями.

- ТКС ввёл новые лимиты для пополнения через партнеров+изменил внешний вид ИБ;

- АйманиБанк стал многим невыгодным из-за своих комиссий, и кто-то уже спешит распрощаться с ним, но, говорят, у алтайцев скоро будет что-то заманчивое;

- Кукуруза сделала огромный шаг вперёд, став принимать платежи с Visa, запустив бесплатный сервис «вирт.карта Visa» и масштабировав проект по кредитованию своих карт с банком ТКС на всю Россию.

- Теперь еще и Связной грозится вернуть изрядно потрёпанную и не такую выгодную Универсальную карту, и даже с манисендом:

Услуга уже тестируется успешно внутри банковской сети, в ближайшее время будет выведена в интерфейс для клиентов, когда мы убедимся, что все работает как надо.

- А у портала Банки.ру прошла церемония «Банк года ’13». И как-то так совпало мнение моё с Ильёй (11..11..11):

«Кроме ожидаемых и заслуженных 2 призов Ренессанса остальное какой-то бред»

А что Вы нашли нового и интересного в этом месяце? Читать далее

Кто кому ведет отчет по КК? Банки и БКИ

Какие банки в какие БКИ передают информацию про кредитные карты?

Даю слово Капитану Очевидность.

Все банки работают с бюро кредитных историй:

а) запрашивают в БКИ кредитную историю потенциальных заемщиков

б) передают обновленную кред.историю заемщика.

Возможны исключения. Например, когда банки молчат о ваших кредитках (Авангард/Кредит-Москва).

Ниже я начинаю заполнять таблицу по банкам, кто и как работает с БКИ по запросам и передаче информации, добавил крупнейшие банки, другие банки буду добавлять только при условии наличия нужной информации.

Договоримся, что заносим проверенную информацию только по крупнейшим БКИ: НБКИ, Эквифакс, ОКБ. В идеале еще можно было бы заносить информацию о регламентном времени обновления информации. Если что-то спорно, то за истину берём самую актуальную информацию (2012-2014 гг.).

Если БКИ перечеркнут, значит, туда инфа не передается. Про ОКБ у меня совсем нет информации.

Какие банки в какие БКИ передают информацию про кредитные карты?

БАНК |

Делают запрос в БКИ |

Передают в БКИ |

| Авангард | ||

| Альфа Банк | НБКИ. Эквифакс. | НБКИ. Эквифакс. |

| Банк Москвы | НБКИ. Эквифакс. | НБКИ. Эквифакс. |

| Бинбанк | НБКИ. Эквифакс | |

| Восточный Экспресс | НБКИ. Эквифакс. | НБКИ. |

| ВТБ24 | Эквифакс | |

| Газпромбанк | НБКИ. | Эквифакс. |

| ДжииманиБанк | НБКИ. Эквифакс | НБКИ. Эквифакс. |

| Европлан | НБКИ. Эквифакс. | |

| Кредит-Европа | НБКИ. Эквифакс. ОКБ. | НБКИ. |

| Кредит-Москва | НБКИ. Эквифакс. | |

| МТС Банк | Эквифакс. | Эквифакс |

| МДМ Банк | НБКИ. Эквифакс. ОКБ. | НБКИ. Эквифакс. |

| МоскомприватБанк | Эквифакс. | Эквифакс. |

| Открытие | Эквифакс. НБКИ. | |

| ОТП Банк | Эквифакс. | Эквифакс. |

| Петрокоммерц | Эквифакс. БРС. НБКИ. | Эквифакс. |

| Промсвязьбанк | НБКИ. Эквифакс | |

| Райффайзенбанк | НБКИ. Эквифакс | НБКИ. Эквифакс. |

| Ренессанс-кредит | НБКИ. Эквифакс. ОКБ | НБКИ. Эквифакс. (для Кукурузы с КЛ — тоже самое) |

| Росбанк | НБКИ. Эквифакс. | |

| Русский Стандарт | НБКИ. Эквифакс. ОКБ | |

| Связной Банк | НБКИ. Эквифакс. ОКБ | НБКИ. Эквифакс. ОКБ |

| Сбербанк | ОКБ. Эквифакс. | ОКБ. |

| Ситибанк | НБКИ. Эквифакс. | НБКИ |

| ТКС | НБКИ. Эквифакс. ОКБ. | НБКИ. Эквифакс. ОКБ (для Кукурузы с КЛ — тоже самое) |

| УБРиР | Эквифакс. НБКИ. | |

| Уралсиб | НБКИ. Эквифакс. ОКБ | НБКИ. Эквифакс. ОКБ |

| Хоум кредит | НБКИ или |

НБКИ или |

| Юникредитбанк | Эквифакс |

Самые ожидаемые вопросы-ответы:

— А почему таблица только по КК?

— Потому что КК более интересны определенной категории клиентов, в т.ч. аудитории нашего сайта.

Потому что банки ловко раздают кредитные лимиты (КЛ), но потом учитывают эти КЛ при расчете платежеспособности для выдачи кредитов, даже если задолженности нету.

Потому что обычно всегда банк передает информацию по потребам, а вот по КК не всегда, яркий пример тому банк Авангард: не запрашивает информацию и не передает.

— Хоум Кредит делает запросы в НБКИ/передает инфу? Он и выделен и зачеркнут.

В основном, Хоум кредит передает инфу в НБКИ только по просрочке и автокредитам.

— Неужели Авангард и Ренессанс-кредит не передают инфу о КК в БКИ??

Вот комментарии: Cheerokee: «Недавно, буквально 19.11 Реник начал передавать данные в Эквифакс». Подтверждаю, что в марте 2014 и в НБКИ и в Эквифаксе стал «светиться».