Курс начинающего хоббиста 2.0, часть первая

Курс начинающего хоббиста 2.0, часть первая

Администрация сайта не несёт ответственности за некорректное использование материала в руках недостаточной прямоты. Все действия со своими картами, счетами и платежными системами выполняются на свой страх и риск.

***

Этот курс хоббиста — обучающий материал, который, впрочем, не стоит считать побуждением к действию и можно использовать только как любопытное чтиво интереса ради.

Хоббисты — жаргонное наименование людей, которые имеют интерес к заработку на банковских продуктах.

Т.е. обналичивают свои кредитные карты, прокручивают деньги на вкладах или накопительных счетах/картах с целью получения максимального возможного дохода. Балуются накруткой бонусов и кэшбеков, а может быть занимаются этим на профессиональной основе. Участвуют в акциях и конкурсах от банков и сотовых операторов, накапливая различные бонусные баллы для участия в розыгрышах и для экономии на тех или иных продуктах.

Конечно, когда хобби-заработок поднимается выше уровня средней зарплаты, это уже мало похоже на хобби.

Да и само по себе открытие карт, борьба с не умными сотрудниками банков или разбирательства в конфликтных ситуациях, различные эксперименты занимают очень много времени и часто это не так увлекательно, как может показаться со стороны, особенно когда зависают заблокированные деньги в кошельках и банках.

Но всё же это интересно, т.к. прибыльно и привлекает определенную часть обывателей.

Хоббисты не нарушают законы, хоть и заводят карты на себя и друзей и родственников, закидывают на них деньги и затем обналичивают.

Накрутка бонусов и кэшбеков это злоупотребление явными или скрытыми возможностями маркетинговых программ, которыми хоббисты пользуются, но при этом всё это происходит в рамках тарифов и условий банка.

Если кто-то тупит, разрабатывая замануху для клиентов банка и не готов расписаться в собственной тупости из-за потерь на выплатах бонусхантерам — это целиком проблема организации, которая приняла на работу такого валенка.

Банк в этом случае может ограничить участие в бонус-программе или заблокировать карту такого ретивого клиента, сославшись на единственный закон, который с горем пополам удается в этом случае применить — известный закон ФЗ-115.

Таким образом, против хоббистов направлено оружие, применяемое для борьбы с обналичниками и экстремистами различного толка. Но об этом в другой раз.

В курсе ниже даётся теория, базовые понятия и знания, даются домашние задания, практические задания, чужой опыт и возможно в результает этого со временем сформулируется некий манифест опытного пользователя банковских услуг.

Как не быть слепым котенком

Урок №1. «Флагомер» или как не расшибать лоб в повседневных операциях.

«Флагомером» называют любую карту, которая показывает mcc-код операции (Merchant Category Code), т.е. 4х-значный код вида торговой точки.

Купили хлеба в продуктовом магазине — получил код 5411, купили аспирин в аптеке — получили mcc 5122. Торговая точка вряд ли вам скажет свой код и далеко не каждый банк сможет сказать этот код после вашей покупки.

Но это критично важно для хоббиста — уметь узнавать код.

Без флагомера будет трудно сливать кредитку вне интернет-банка, также как и крутить кэшбеки.

Лучшими флагомерами по общему признанию являются карты банка Авангард. Т.к. позволяют узнавать код через ИБ и даже без проведения операции, т.е. при отказе оплаты из-за недостатка средств.

Лучшими флагомерами по общему признанию являются карты банка Авангард. Т.к. позволяют узнавать код через ИБ и даже без проведения операции, т.е. при отказе оплаты из-за недостатка средств.

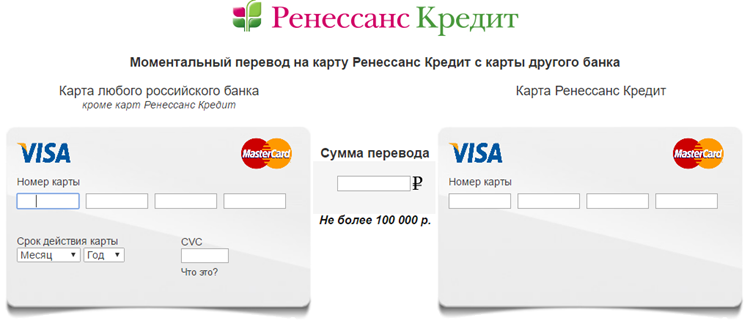

Пример. Посмотрите на скриншот перевода с карты на карту от Ренессанс-кредита:

Ранее здесь можно было перегонять деньги на карту банка Ренессанс-кредит без комиссии (в том числе с ряда кредиток), да еще и с «плюшками», т.е. с получением бонусных баллов или кэшбеком со стороны некоторых банков.

А с другой стороны, можно было попасть впросак и влететь на комиссии от банка, потерю грейса.

И чтобы разбираться в этом, нужно обзавестись флагомером, это как миноискатель у сапёра.

Но об этом в следующем уроке.

Домашнее задание: заведите карты Visa и Mastercard банка Авангард.

Подсказка: если хочется сэкономить — нужно подать заявку через сайт банка на самую простую бесплатную карту. На 30.09.2016 я вижу на этой странице 6 бесплатных дебетовок. Оформите сначала визу.

Другой вариант — откройте в офисе любой вклад, далее через ИБ, к которому получите доступ, закажите бесплатную карту вкладчика (Classic/Standard). Вклад тут же можно закрыть в ИБ.

Третий вариант сложнее, т.к. нужно иметь реально премиальную карту, типа, Сверхкарту+ от Росбанка. Тогда по акции Авангарда Премиальная карта получаете бонусную карту бесплатно, да ещё и с бонусными милями.

Для тех, у кого нет Авангарда я могу, конечно, порекомендовать оформить дебетовые карты Тинькофф Банка, Кукурузу (в Евросети), но это совсем другая история…

Урок №2. Главные секреты хоббиста

Открою главный секрет обналички кредиток и накрутки бонусов/кэшбека.

Вся суть схем: либо переводы с карты на карту, либо пополнение электронного кошелька, а потом уже вывод с кошелька на тот или иной банковский счет/карту.

Обычно недолгие исключения — вмешательство сотовых операторов, которые хотят отхватить свою часть фин-пирога.

Казалось бы банальный секрет, но самое главное найти эти возможности, которые могут весьма сильно различаться.

В этом-то и фишка хоббистов.

Хоббисты как и хакеры испытывают удовольствие от решения проблем, от нахождения обходного пути, от понимания сути процессов.

Есть мнение, что если вам нужен путь побыстрее и поприбыльнее — вы технический гоблин-исполнитель. Вы манимейкер, баблоруб, но не хоббист. Спорно, но в целом верно.

Переводы с карты на карту

Обширный опыт таких переводов показывает, что обычно для таких операций банками ставятся mcc 6012 для карт Visa и 6538 для Mastercard. Иногда может быть встречаться 4829. Иные коды весьма редко.

Это всё переводные коды и тут нечего ловить, но есть свои нюансы.

Фишка первая. Ищем шнодр!

Код 6012, используемый для переводов с карты на карту может быть хорошим и плохим. «Плохой» — переводной, «трансферный», его вы найдете чуть ли не в каждом сервисе перевода с карты на карту.

А есть «хороший», обладающий признаком покупки, «Retail».

В нашем кругу вот этот покупочный код коротко обозначают как 6012R или по первым буквам цифр и букве R шуточно зовут как «шнодр«. Соответственно, трансферный код — 6012T — «шнодт».

Намного реже встречается и 4829 transfer и 4829 retail.

Как проверить, что в том или ином месте именно 6012 retail? И как его с бОльшей вероятностью найти?

Проверить можно флагомером — картой Авангарда в нашем случае. Коллегами опытным путем было установлено, что как правило шнодр попадается в связке переводов Visa>>Mastercard.

Давайте зайдем на сервис

https://p2p.mdm.ru/transfer.html

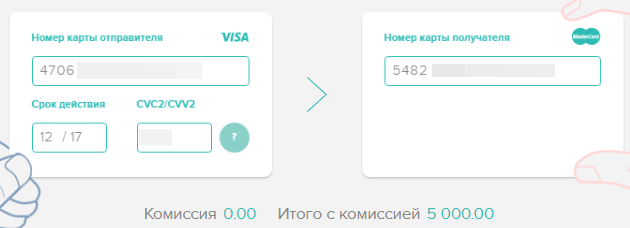

Сервис известен тем, что в нем переводы с визы на мастер давали 4829R. Давайте попробуем с карты Visa Авангарда сделать операцию перевода суммы в 5000 руб на карту МДМ Банка и убедиться, что ничего хорошего здесь нет.

По карте Авы должен быть подключен базовый пакет смс-информирования. Он бесплатный, кстати; а нужен для того, чтобы уже из смс понимать суть операции.

Заполняем данные:

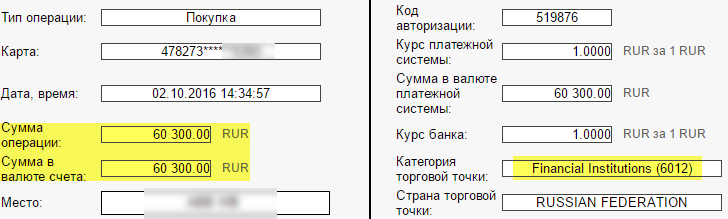

В итоге получаем типичный 6012 transfer:

Мы видим в тексте сообщения Otkaz Perevod Card, мы видим «сумму в валюте счета», которая больше, чем сумма операции, т.е. Авангард захотел взять свою комиссию за перевод.

Самое классное, что мы не провели операцию перевода, но проверили сервис на этот самый mcc-код. И вы теперь знаете, как проверять точки в интернете.

А вот пример перевода Visa-Mastercard с 6012-retail:

По смс тут видно сразу слово покупка

в деталях операции видим, что это авторизация покупки, а не перевод в худшем его проявлении:

И мы также видим, что суммы совпадают, категория торговой точки никак не поменялась в сравнению с точкой 6012T и кстати не стоит смотреть на слово «Покупка» в типе операции. Оно тут всегда стоит почему-то :)

Очень много внимания этому уделил, т.к. это очень важные знания, которые в свое время мне никто не выложил на блюдечке с голубой каемочкой.

Фишка вторая. Иные коды, отличные от теории.

Выше я указал, что для визы бывают интересные покупочные коды. Они не гарантируют получение кэшбека (такие банки всё же надо искать днём с огнем), но могут помочь как минимум обналичить кредитные лимиты наших с вами карт.

Однако бывают и неожиданные находки, как mcc 5999 (Различные магазины и специальные розничные магазины) в одном сервисе. Не знаю, сколько он там был, но сейчас сплыл.

Подобный mcc был также в платежном сервисе Ubank и тоже предназначался для перевода с карты на карту, для пополнения карты МДМ банка (с брендом Ubank). Весьма хороший код :)

Сейчас mcc изменился и это исключительно редкий случай, когда для карт Mastercard здесь установили 6012-retail. Т.е. для визы и мастера 6012R, хотя в норма для мастера — 6538.

Фишка третья, номеро-счетная.

Если мы всё это время говорили об онлайн-переводах с карты на карту, то есть еще варианты таких переводов.

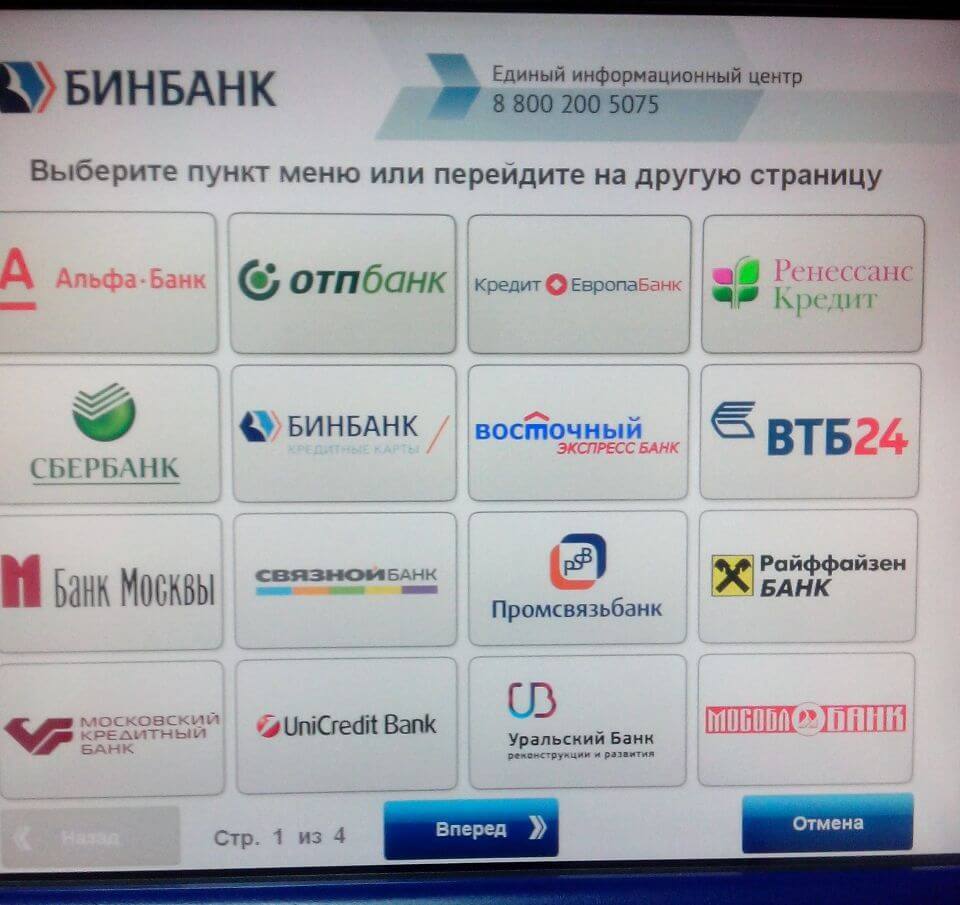

Во-первых, переводы не по номеру карты, а по номеру счета. Обратите внимание на фото экрана терминала Бинбанка (кстати, фото старое, 2014-го года):

Здесь такой нюанс был: вставляете карту, пополняете тот или иной счет банка с указанием ФИО и номера счета. Комиссия от нуля до пары процентов. Для подробностей можете заглянуть в статью Секрет телекоммуникаций.

Иногда банки также у себя на сайтах реализуют метод оплаты с карт Visa/MC в пополнение договоров/счетов, как Хоум кредит:

Тут своя старая и любопытная ситуация и связана с тем, что тут был тоже «шнодр». Когда-то был хак обойти это самое пополнение кредиток: вводили счет дебетовки, а номер кредитного договора брали реальный.

Затем произошел запуск кредитной карты «Удачные покупки» с 2% кэшбека и карту оформляли массово, в сервисе опять сделали акцию с 0% на пополнение.

И, наконец, сделали акцию с 0% на пополнение через мобильное приложение — тут уже все массово пользовались через него :)

Некоторые кредитки через интернет-банк могут обналичиваться путем перевода в другие банки также по номеру счета. Т.е. по сути мы делаем перевод опять же с карты на карту, но по номеру счета. Таким образом, допустим, обналичивается МДМ Банк, чуть ранее — ПСБ, Альфа-банк и другие.

Фишка четвертая, плюшечная

Я сказал, что мало кто из банков отблагодарит за «шнодр». Это не значит, что не стоит искать такие банки.

На текущий день есть банки, которые дают бонусы и кэшбеки за «шнодр», более того, есть банки, «наливающие» за 6538, их еще меньше.

В этом году даже банк Открытие опозорился таким косяком по одной из карт, что наливал за 6538, а это, на минуточку, один из крупнейших банков России :)

Предвижу вопросы в духе «А могу ли слить свою кредитку Мухосранск-банка через вон тот сервис со шнодром?» Отвечать не буду, т.к. время — деньги, а тут очевидно, человек хочет потратить чужие ресурсы, вместо того, чтобы опробовать свою карту в деле и убедиться лично, что грейс не потерян, на комиссии не попал и все нормально…

А как понять, что Мухосранск-банк даст бонусы за операцию с 6012R? Только личный опыт, тут даже чтение условий с указанием mcc-кодов не поможет. Черным по белому может быть написано, что 6012 и 4829 в исключениях, а результат испытаний может быть иной. Или же одни точки будут бонусироваться, а другие нет.

Тот же Хоум кредит ранее бонусировал одни точки 6012R (2% кэшбека!!), а за другие ничего не давал…

Поэтому нужно постоянно проверять точки, не доверяя ни Маринкам с КЦ Банка, ни Виталикам, услужливо говорящим вам в комментах в блоге, что в том-то банке халяву не поймать… :)

Список домашней литературы:

Список mcc-кодов. Как узнать mcc-код в разных банках.

Без бонусов — статья об исключениях в бонусировании по картам.

Домашнее задание: проверить пару точек, в которых есть пополнение карт. Разумеется, зачастую придется обзавестись картами-получателями денег, поэтому проверьте те, которые вы можете проверить.

Ресурсы хоббиста

Карты

Один из секретов хоббиста в том, что он постоянно расширяет не только свои знания, умения и опыт, но и заводит новые и новые карты, в т.ч. на своих аффилированных лиц (коротко АФЛ, плохое альтернативное значение — «дроп», не люблю это слово из-за негативного криминального окраса).

Выше я ссылался на сервис Ренессанс-кредита. Вспоминал сервис МДМ Банка. Сейчас еще сошлюсь на сервис Промсвязьбанка и Бинбанк. Все эти сервисы отличает то, что у них был покупочный код перевода денег с карты на карту. И для этих целей нужно было обзаводиться картами Mastercard.

При этом никто обычно не кричит, ребят, смотрите, тут классный код, все сюда :D

И если у вас ЕЩЕ нет карты — то к моменту, пока вы узнаете про возможности, а карта появится, всё уже может быть закончено, mcc сменится.

Какой вывод напрашивается? Нужно заранее заводить более-менее интересные карты, 100% те, которые и так бесплатны.

Как кто-то сказал:

прямо-таки бери всю бесплатную бесполезную на данный момент хрень. Воистину сопливых вовремя целуют

Под этим старым выражением имеют ввиду то, что всё нужно делать своевременно. Говорится в укор, когда что-то не было сделано и исправить положение уже нельзя.

И если ваши запросы на накрутку бонусов или обналичивания кредитных лимитов укладываются в лимит в 300 тыс. руб — ок, замечательно, смысла заводить карты на родственников или друзей нет.

Но аппетит приходит во время еды и если обороты по одной карте будут расти, то банк в конце концов заблочит счет к чертовой бабушке и спросит, откуда деньги и каков экономический смысл всех манипуляций.

И на самом деле банку может быть плевать на ваши объяснения, просто банку вы невыгодны как клиент.

Банк просто возьмёт и воспользуется единственной палочкой-выручалочкой, это ФЗ-115, закон о том, как противостоять отмыванию денег, обнальщикам и террористам.

И даже если вы перекладывали деньги с карты на карту, фигурально выражаясь с кармана в карман, проблем при больших оборотах не избежать.

Домашнее задание: сохраняйте расходники со вкладов, договора вкладов. При возможности закажите справку 2-НДФЛ за последние год-два, сохраните (сделайте скан, копию).

Бывает, банкам нужно и просто отмазаться от слишком бдительного надзора ЦБ, поэтому эти документы помогут в дальнейшем быстро пройти этап с расспросами от банков.

Ок, насчет карт намек дал :)

Электронные кошельки

Аналогичные действия по поводу регистраций и идентификаций должны произойти в отношении электронных кошельков.

Часто бывают весьма выгодные акции или возможности пополнения кошельков. И в выигрыше окажется тот, кто

а) зарегистрировался и прошел идентификацию

б) получил карту к кошельку

в) следит за новостями и иногда проверяет новые возможности

Так что стоит обзавестись как минимум регистрацией в Qiwi, Яндексе, ПСКБ, Rbkmoney, Рапиде, Элекснете.

Симки

У меня более сотни симок билайна, теле2. Ранее были востребованы МТС, Мегафон. Обывателю столько и не нужно, но очень часто они нужны для различных акций.

Вот из свежего, на 19-21 мая 2016 г. была запланирована акция от банк Ак Барс «Сто рублей на друзей» в период проведения KazanSummit 2016.

Нужно было установить приложение bankOK и получить за это «100 руб. на виртуальную карту».

Очень быстро выяснилось, что эти 100 руб давались повторно на те же ФИО, те же паспортные данные и СНИЛС при регистрации на другой номер телефона, главное подтвердить номер телефона.

Но и от ввода пасп.данных можно было отказаться, а полученные 100 руб тогда потратить на оплату услуг, то бишь банально на сот.связь. А если ввел пасп.данные — можно вывести на свою карту Ак Барса…

В общем, акция началась где-то ночью с 18-го на 19-ое и уже в 9 утра по мск.вр. 19-го мая была завершена. Скорее всего, тупо закончились деньги на фонд акции.

Не помню, сколько заработал на этом, посидев пару часов, может тыс. 5, но точно помню, что люди хвалились полученной суммой в 10-20 и даже 30 тыс.руб. И при этом не нужно было даже обладать количеством симок от ста штук.

Есть сервисы, которые позволяют получить виртуальный номер именно для получения смс. За 3-7 рублей получаете номер, который живет несколько минут, а вы получаете свои 100 рублей.

Домашнее задание: найдите подобные сервисы с виртуальными сим-картами. Обзаведитесь сим-картами разных операторов, желательно без абон.платы — зачастую это трудно сделать. Узнайте, в каком случае и по истечении какого срока симки станет недействительны, либо с них станет взиматься большая стоимость за обслуживание.

Продолжение следует…

В след.выпусках курсов хоббиста:

- Доверяй, но проверяй: примеры, когда комиссия указана, но не берется.

- Дебетовые карты, которые следует заводить.

- Кредитные карты: добро или зло и в чем выгоды их использования.

- Секреты обналички кредитных карт, систематизированные примеры.

- Секреты сим-карт и вывода средств с них.

А в чём кайф ПСКБ, в отсутствии лимитов по обороту идентифицированного кошеля?

Карта ПСКБ сыграла свою роль в прошлом году, когда через рапиду можно было выводить деньги на нее и сливать манисендом.

понял, спасибо.

В курсе актуальная информация есть или только систематизированный обзор уже спаленных и неработающих тем?

А комменты значит будут видны? Непорядок(С)

Непорядок, конечно, но хоть как-то компенсирует отсутствие информации по получению «доступа со статусом Gold».

Расстраивают всем видные комменты или отсутствие инфы по получению голда?

Штандартенфюрер, если Ваш вопрос ко мне, то второе.

Есть же эээм, кнопочка:

Дополню ссылочками часть статьи про бангок, чтобы не потерялись:

onlinesim.ru — российский

tempsms.ru — российский

sellaite.com — западный

receivesmsonline.com — западный, большой выбор стран(россию не заметил)

receivesmsonline.net — западный, US, UK, CA

receivefreesms.com — западный, большой выбор стран(включая россию)

receive-sms-now.com — западный, большой выбор стран(включая россию)

receive-sms.com — сша

С регистрацией:

sms-reg.com — платный

Знай я их в ту ночь, все могло бы сложиться иначе.

Для БанкОк использовался smsvk.net

единственный, который принимал очень быстро, много и дешево.

Онлайн сим — так вообще тормоз