Обзор «Суперкарты» или «Как сдувался ПСБ» (обн. 18/05)

Обзор «Суперкарты» или «Как сдувался ПСБ» (обн. 18/05)

Начали за здравие…

Сегодня поговорим о карте «All Inclusive» и «Суперкарте». С чего они начали и к чему пришли. В общем, как они «сдувались» с точки зрения пользовательской выгоды.

Очень часто все эти начинания с хорошей рекламной поддержкой однажды скатываются в рулет и запекаются в духовке в отстой. И легко можно понять почему: банк набирает клиентов под некие «вкусные» условия, которые впоследствии меняет на менее интересные, часть клиентов в результате разбегается, но часть остаётся: Profit!

Судите сами, вот карта от ПСБ, которая у всех на слуху: All Inclusive («Всё включено», сокращенно AI или жаргонное «Олька»).

Статья по теме: «Всё включено” от Промсвязьбанка.

Проект был запущен, если не ошибаюсь, в мае 2014 г.

Премиальная карта Visa или Mastercard Platinum, с чипом и 3Ds, paypass для MC.

5%-ный кэшбек в одной из категорий, в том числе для такой популярной как «Супермаркеты и рестораны» (а еще «Топливо»; «Одежда и обувь»; «Авиа, круизы и ж/д билеты»; «Все для дома и ремонта» ).

Бесплатное смс-информирование.

Обслуживание либо 150 руб/мес. либо бесплатно при обороте в 30 тыс. руб/мес. или при минимальном неснижаемом остатке в 50 тыс. руб.

Отдельная бонусная программа для всех карт банка. Может быть и копейки, но при большом обороте, так скажем, заметные копейки и их можно потратить на ту же сотовую связь или оплату ГО по карте.

Некая программа привилегий, которая доступна всем «платиновым» картам.

Две премиальные допки на халяву.

5-10% годовых на остаток по карте свыше 50 тыс. руб, но по хитрой схеме, о которой тут не стоит рассказывать.

Бесплатная обналичка в своих банкоматах и у партнеров — до 1 млн. руб в месяц. Бесплатная обналичка до 30 тыс. руб в любом банкомате мира.

А закончили за упокой…

Ну что ж, замечательная карта, но понемногу стали резать условия.

- Для новых клиентов максимальную сумму кэшбека урезали с 1500 до 1000 руб;

- В ИБ убрали возможность экономии на обслуживании за счет проведения операций в ИБ (операция «оплаты» кредитов ТКС Банка, к примеру :));

- Отменили бесплатные акционные переводы на всё и вся, включая межбанк, до 10 тыс. руб.

- Отменили бесплатную обналичку в чужих банкоматах.

- Проценты на остаток для новых клиентов отменили.

С 1 мая отменяют начисление и использование бонусов для карт AI. А ведь клиенты подсчитывали, что общий доход с ними доходит до 5,4% от потраченных сумм (5% — кэшбек, 0,4% бонусы, при сумме трат 30 тыс. руб/мес.).

С 1 мая отменяют начисление и использование бонусов для карт AI. А ведь клиенты подсчитывали, что общий доход с ними доходит до 5,4% от потраченных сумм (5% — кэшбек, 0,4% бонусы, при сумме трат 30 тыс. руб/мес.).

Теперь нет смысла делать обычные покупки в местах, отличных от своих «любимых» торговых точек: ведь операции не будут бонусироваться ни кэшбеком, ни фантиками. Разве что только для «добития» месячного оборота до 30 тыс. руб для сохранения бесплатности карты.

Наконец, с 20 мая 2015 г. изменяется стоимость смс-информирования, с нуля до 29 рублей:

Я безусловно отключу опцию, потому что не справляясь с оборотом в 30 тыс./мес. и не «замороживая» 50 тыс. на счету плачу за карту 150 руб./мес. Бонусами оплатить услугу смс-информирования не получится!

Новые тарифы уже на сайте (2.53 мб).

А ведь назревает еще одно негативное изменение, по неофициально полученной информации… Читать далее

Ошибка Сбербанка ценой в 20 млн рублей

Источник: Ura.ru

Источник: Ura.ru

Пермяк купил валюту в 10 раз дешевле курса и судится с банком, желая вернуть свои миллионы с процентами

Мотовилихинский районный суд пытается разрешить нетривиальный спор. Сторонами процесса являются житель Перми и ОАО «Сбербанк России». Истец Алексей Иванцов пытается доказать, что финансово-кредитное учреждение должно ему порядка 20 млн руб. В банке уверены, что столкнулись с мошенничеством.

История началась 22 декабря 2014 года. В этот день Алексей Иванцов открыл в «Сбербанке» счет, на который позднее внес 980 300 датских крон, приобретенные в этом же кредитном учреждении.

Именно таких купюр не оказалось в наличии у пермских банковских работников

Валютные операции по вкладу совершались в несколько ходов. Сначала пермяк приобрел 350 датских крон за наличные по курсу 1 рубль 80 копеек за крону и положил валюту на свой только что открытый счет. После этого он зашел еще в несколько разных отделений «Сбербанка», где начал буквально скупать датские деньги: сначала купил валюту на сумму порядка 400 тысяч рублей, потом внес на валютный счет кроны еще примерно на 1 миллион рублей, позднее докупил валюты еще на 85 тысяч рублей. Разумеется, наличных крон в банке не было, поэтому сотрудники производили безналичный перевод средств, не обращая внимание на курс, по которому конвертировали рубли. Но по стечению обстоятельств (или благодаря качественному инсайду) именно 22 декабря и именно по безналичному расчету за 1 рубль и 80 копеек можно было получить не одну, а 10 датских крон.

Самое интересное началось на следующий день, когда вкладчик обратился с заявлением о расторжении договора и выдаче внесенной валюты наличными. Реакция была странной. Точнее, ее не было никакой, поэтому спустя месяц, 26 января 2015 года, господин Иванцов подал в суд.

Ступор кредитного учреждения объяснялся просто: на день подачи иска курс датской кроны, объявленный Центробанком, составлял 10,2744 рубля за 1 датскую крону. Таким образом, в рублевом эквиваленте претензии к «Сбербанку» превысили 20 млн руб, то есть во много раз больше вложенной суммы.

Банк отказался признавать записи, сделанные в сберегательной книжке вкладчика

Банк не просто отказался удовлетворить требования вкладчика, но и начал собственное расследование. Известно, что в Управление экономической безопасности и противодействия коррупции ГУ МВД России по Пермскому краю от представителей «Сбербанка» поступило заявление с требованием возбудить уголовное дело по признакам мошеннических действий. Дело в том, что в банке не сразу заметили ошибку в курсах валюты. Именно в этот день операции покупки и продажи датской кроны совершались по курсу, заниженному в 10 раз — точнее, по 18 копеек за крону. В «Сбербанке» считают, что господин Иванцов знал о некорректном курсе датской кроны и действовал намеренно — он приобрел валюту, а затем на следующий день потребовал вернуть сумму вклада, имея цель обогащения.

В итоге по решению руководства все операции пополнения вклада были отменены. Все сотрудники, причастные к спорным действиям, написали объяснительные. Есть информация, что представитель банка предложил клиенту вернуть деньги в рублях, в размере порядка 2 млн руб., однако переговоры к успеху не привели.

Сейчас официальный представитель «Сбербанка» считает, что оснований для удовлетворения требований клиента нет. «Фактически, сделку следует признать ничтожной, потому что перемещение средств на счет невозможно доказать», — уверены в банке. Якобы их клиент не предоставил доказательств внесения денег, а запись в сберегательной книжке таковым не является. В этом случае, по мнению банка, на счет вкладчика не были реально внесены денежные средства, поэтому договор банковского вклада нельзя считать заключенным. А про обязательства по выплате вклада и вовсе речи не идет.

«Официальных комментариев по данной ситуации не будет, пока не завершится рассмотрение дела», — сообщили корреспонденту «URA.Ru» в пресс-службе «Сбербанка».

Между тем Иванцов не только настаивает на возврате суммы вклада, но и требует неустойку. К моменту обращения в суд продолжительность просрочки составила 33 дня. Соответственно, размер неустойки, рассчитанный заявителем в соответствии с пунктом 5 статьи 28 ФЗ «О защите прав потребителей», достиг 970 497 датских крон. К тому же, за «неправомерное пользование денежными средствами» вкладчик рассчитывает взыскать с банка еще 6 843 датских кроны.

В заявлении истца есть и еще один аспект. Господин Иванцов настаивает, что «Сбербанк» своими действиями причинил ему моральный вред, который выразился в сильных переживаниях о потере денег во вкладе. Ему даже пришлось уехать из Перми, а новогодние праздники были «испорчены душевными волнениями», которые «привели к частым головным болям, повышенному артериальному давлению и боли в сердце». Размер причиненного морального вреда был оценен в 200 тыс. руб. «Просрочка исполнения обязательства начинает исчисляться с 25 декабря», — комментирует требования господина Иванцова его официальный представитель, адвокат Алексей Малышев.

Источник в финансово-кредитном учреждении сообщил, что в банке ожидают возбуждения уголовного дела о мошенничестве. В настоящий момент по заявлению проводится доследственная проверка. В то же время известно о том, что в распоряжении юристов господина Иванцова имеется некая аудиозапись, которая доказывает, что сотрудники правоохранительных органов, причастные к проведению этой проверки, настоятельно рекомендовали истцу отказаться от предъявления требований к «Сбербанку». С другой стороны, известно, что на Алексея Иванцова пытались оказывать давление неизвестные, выдвигая те же требования — прекратить тяжбу с банком.

Пока в судебном процессе возникла пауза, оба заседания, назначенные в апреле, были отложены. Следующий раз стороны встретятся в зале суда 13 мая. Мы будем следить за ходом рассмотрения этого дела вместе с ura.ru.

Подобная скандальная ситуация случилась с воронежцем Дмитрием Агарковым, требующим от Тинькофф Банка 24 млн. руб. В итоге:

14 августа 2013 г. Банк «Тинькофф Кредитные Системы» и житель Воронежа Дмитрий Агарков договорились о прекращении конфликта.

Всемирная история банка «Империал»: как снимались рекламные ролики

Начиная с 1992 года на нашем телевидении в течение шести лет с успехом шли рекламные ролики банка «Империал». Банка давно уже нет, а мы до сих пор помним графа Суворова («Пост, матушка, до первой звезды нельзя») или Людовика XIV («Точность – вежливость королей»). Все 18 роликов «Империала», что вышли тогда на экраны, давно уже изучают студенты на факультетах рекламы.

Начиная с 1992 года на нашем телевидении в течение шести лет с успехом шли рекламные ролики банка «Империал». Банка давно уже нет, а мы до сих пор помним графа Суворова («Пост, матушка, до первой звезды нельзя») или Людовика XIV («Точность – вежливость королей»). Все 18 роликов «Империала», что вышли тогда на экраны, давно уже изучают студенты на факультетах рекламы.

Годы замечательной жизни

Для рекламной кампании банка пригласили тогда еще неизвестного режиссёра Тимура Бекмамбетова, который позже прославился своими «Дозорами» — «Дневным» и «Ночным», продолжением «Иронии судьбы» и «Ёлками».

«К тому времени я снял свой первый фильм – «Пешаварский вальс», — вспоминает Тимур, — и понял, что кино никому не нужно. Фильм ездил на фестивали, получал призы, но люди его не видели: в кинотеатрах размещались мебельные салоны и магазины запчастей. Зато по телевизору стали показывать рекламу, которая снималась без правил: делай что хочешь. Ну, конечно, мы в рекламе подрабатывали.

И вот однажды, талантливый копирайтер Володя Перепёлкин предложил мне сценарии трёх роликов со слоганом «Точность – вежливость королей». А потом я познакомился с президентом банка «Империал» Сергеем Родионовым. И понял, что ему важно не просто рекламировать банк, он хочет быть меценатом такого вида искусства как рекламный ролик. Я спросил его: « А почему ты кино не снимаешь?» — «А как его потом люди увидят?».

С роликами было понятнее: их можно было показать по телевизору. Тогда я расширил концепцию: появилась «Всемирная история». А дальше были годы замечательной жизни. Мы искали сюжеты: например, историк Кирилл Зубков, консультант, познакомил нас с докторами наук из Историко-архивного института. Они рассказывали много историй». Читать далее

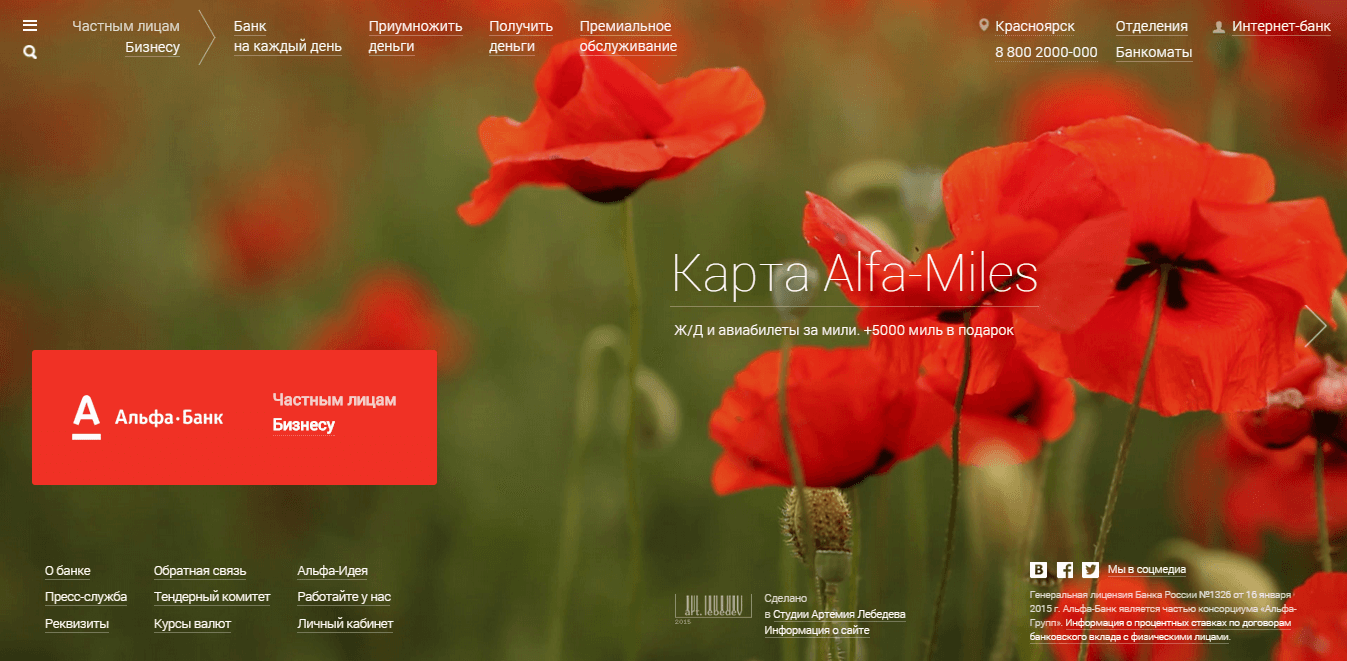

Новый дизайн Альфа-банка

Год назад, когда у России начались проблемы с вводом санкций от западного мира, когда Крым стал нашим и на Украине стала разгораться гражданская война (всё, больше о политике ни слова) в Альфа-банке кому-то стало скучно и он решил поменять дизайн сайта.

Вбухали кучу денег, дележкой бюджета для создания абсолютно нового сайта занялась знаменитая известная студия Лебедева.

Ранее, напомню, внешний вид и функционал менялся у интернет-банка «Альфа-клик», но людям, слава богу, оставили возможность сидеть на версии 1.0, потому что версия 2.0 была весьма непривычной.

Доходило до подобных истерик:

Из-за ваших, совершенно глупых изменений Альфа-клика вы потеряли меня как клиента НАВСЕГДА! Это жуть, я два месяца не могу приноровиться, ЗАЧЕМ?! Что за неприкладной дизайн, зачем мне в центре окна последние операции — вы правда считаете, что информация ГЛАВНАЯ?! Как такое можно запустить?!

Сейчас же клиентам банка не оставили вариантов: все без исключения получили единый сайт.

Давайте посмотрим, почему новый дизайн получился такой скандальный и почему люди плюются и ругаются на него, аки на новый ИБ от Тинькова.

Сайт Альфа-банка: https://alfabank.ru

Экран для физ.лиц (кликабельно):

И для юр.лиц, второй экран прокруткой скролла:

Антон Фролов, эксперт:

[…] Видно много экспериментов и смелых решений. Однако создается впечатление, что в погоне за модой потерялось удобство. […] довольно востребованные вещи находятся не сразу […] В визуальной части переиграли с тонкими шрифтами, из-за их малой контрастности есть проблемы с читаемостью.

Очередное выяснение, кто же лучше по ДБО

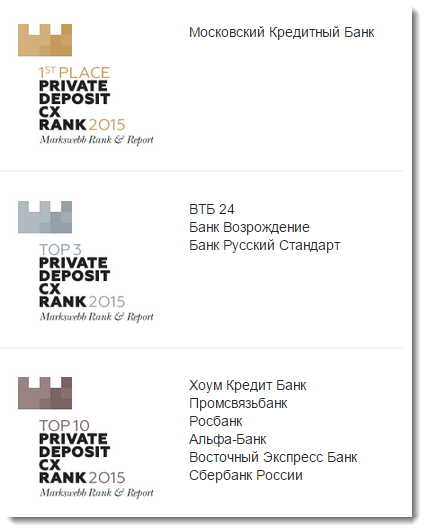

Ознакомился с любопытным исследованием агентства Markswebb Rank & Report под названием «Private Deposit CX Rank 2015».

Ознакомился с любопытным исследованием агентства Markswebb Rank & Report под названием «Private Deposit CX Rank 2015».

Аналитическое агентство MRR несмотря на название является российским, а специализируется на исследованиях, аудите и консалтинге в области развития эффективных интернет-продуктов. Агентство в рамках исследования изучило возможности ДБО банков для открытия вклада, получения информации и совершения операций по вкладу, в т.ч. закрытия счета.

Полгода аналитики — наверняка была проделана огромная работа.

Но у меня вызвало недоумение, что в списке 21 банка не было таких банков, известных своим дистанционным обслуживанием как Авангард, Тинькофф Банк, Связной Банк, Айманибанк (как раз недавно обсуждали его проблемы с дистанционным закрытием вкладов), ну и Интерактивный банк запишем.

Вообще думаю, что без ТБ выборка банков нерепрезентативна. Глупо не включать в свои исследования реально дистанционный банк с одним офисом на всю страну. Где дебетовую карту, достаточную для получения доступа к ИБ доставляют курьером, а вклады можно открывать/закрывать/пополнять не сходя со своего дивана.

Видимо, такая выборка была сделана исходя из объёма привлеченных вкладов по России. Тогда логичнее назвать исследование как «ТОП-20 банков РФ: дистанционное обслуживание вкладов».

На этом заканчиваю свое праведное возмущение и обращаюсь к выводам исследования.

Упомянуты следующие банки:

Альфа-Банк, Банк Москвы, Банк Санкт-Петербург, Бинбанк, Банк Возрождение, Восточный Экспресс Банк, ВТБ24, Газпромбанк, МДМ Банк, Московский Индустриальный Банк, Московский Кредитный Банк, Банк Открытие, Промсвязьбанк, Райффайзенбанк, Росбанк, Россельхозбанк, Банк Русский Стандарт, Сбербанк России, Банк Траст, Банк Уралсиб, Хоум Кредит Банк.

Возможности дистанционного открытия вкладов

Возможности дистанционного открытия вкладов

Большинство исследованных банков (19 из 21) предлагают своим клиентам открывать вклады через интернет-банк. Заметно меньшее количество банков предлагает возможность открытия вкладов через другие дистанционные сервисы – 6 банков через мобильный банк (Альфа-Банк через мобильные приложения дает возможность открывать только накопительные счета, но не срочные вклады) и 6 банков через банкоматы или терминалы.

Только 2 банка из 21 – Банк Уралсиб и Газпромбанк – не имеют функций открытия вкладов ни в одном из каналов дистанционного обслуживания клиентов.

Аналогично только 2 банка из 21 – Московский Индустриальный Банк и Сбербанк России – предлагают своим клиентам возможность открывать вклады и в интернет-банке, и в мобильном банке, и в банкоматах/терминалах.

Возможности дистанционного возврата средств с вкладов сильно различаются в зависимости от банка и от конкретного вклада в банке. Только у 10 банков из 21 для вкладов без автоматической пролонгации срока предусмотрено автоматическое перечисление средств вклада на текущий счет или дебетовую карту клиента. При этом только два банка – Росбанк и Банк Русский Стандарт – предлагают клиентам возможность в интернет-банке отключить автоматическую пролонгацию.

У 11 банков из 21 в интернет-банке есть функция досрочного закрытия вклада.

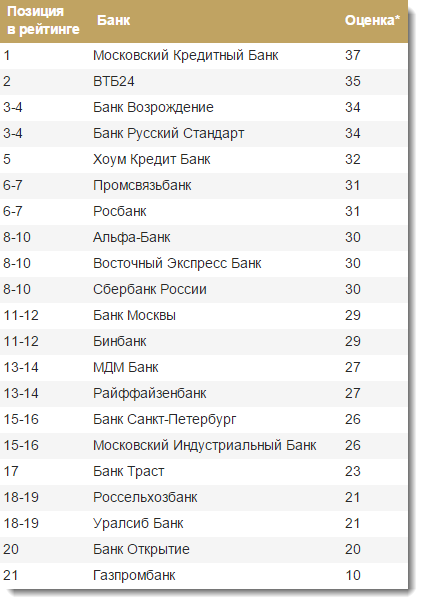

Оценки потребительского опыта вкладчиков. Это субъективный опыт обслуживания вкладчиков через ДБО по некой идеальной модели. Шкала от 0 до 100:

Ну теперь вы понимаете, наверное, как раздаются различные ярлыки знака качества… Берем несколько банков, проводим интернет-опрос 3 тыс. человек, глубоко общаемся с фокус-группой в 20 человек и хоп, имеем победителей: