Каша в голове-4 или итоги-2016

Каша в голове-4 или итоги-2016

Каша в голове — это рубрика, в которой я пытаюсь провести аналитику банковского рынка по части запуска новых, в основном, карточных продуктов, изменения старых; оцениваю общие тенденции. Отслеживаю появление новых программ лояльности или их ухудшение, т.к. улучшения бывают редко. Наскоком беру общие финансовые новости.

Каша в голове — это рубрика, в которой я пытаюсь провести аналитику банковского рынка по части запуска новых, в основном, карточных продуктов, изменения старых; оцениваю общие тенденции. Отслеживаю появление новых программ лояльности или их ухудшение, т.к. улучшения бывают редко. Наскоком беру общие финансовые новости.

Последняя «Каша» была аж 24.05.2016 года. Каша-3, итоги года-2015; Каша-2 в окт-2015, просто Каша в мае 2015 г.

Понятно, что прошла куча времени, события слились в единый ряд и стали большой кашей в голове, но я рад, что остаются насыщенные темы месяца в блоге и контент в мессенджер-канале в Телеграме @blogbankir, это позволяет хронологически просмотреть события за 2016 год и подвести некоторые итоги. К сожалению, только к концу марта я созрел до этих итогов.

Потому что, признаюсь, делать аналитику — уныло, рутинно и геморно. А вот развешивать ярлыки — весело. Вот этим и займусь, расскажу специфичные мини-истории, раздам ярлыки, расскажу о тайных и явных страницах банковской жизни, что в целом позволит составить свое мнение о прошедшем годе.

Перед своим обзором отмечу, что по версии портала Banki.ru Банком Года стали Сбербанк и Тинькофф Банк.

Победителем Народного рейтинга стал Банк «Авангард» (лучший банк по отзывам пользователей). Почта Банк стал Открытием года (как ярко заявивший о себе).

Представителям банков: встречают по оферте, а провожают по уму.

Представителям банков: встречают по оферте, а провожают по уму.

~Ухудшаторы~

Старая недобрая традиция российских банков — запускать новые карты, делать «вкусные» условия с целью всучить их как можно большему числу людей. А потом закручивать гайки, портить условия.

Кто-то закроет карту, но явно не все. Условия станут близки к рыночным: всё как у всех или даже хуже. Но и тут, наверняка, некоторые клиенты останутся.

А у банка цель маркетинговой миссии будет выполнена, бюджет освоен, премии розданы, у акционеров получится хорошая отчетность.

РосгосстрахБанк

РосгосстрахБанк

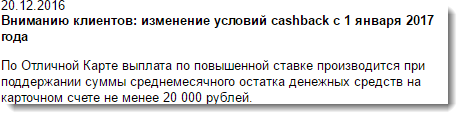

Не успели люди толком попользоваться «Отличной картой» с 5%-ным кэшбеком на продуктовые магазины и супермаркеты (продукт запущен ~21 ноября 2016 г.), как втихую в конце года задним числом дважды подправили условия по карте.

То банку понадобился минимальный оборот, не менее «десятки», то вдруг это убрали и указали обязанность для получения кэшбека в виде хранения по карте минимум 20 тыс. руб (клиенты фиксировали изменения 23.12 и 27.12).

Никаких уведомлений клиентам не было. На сайте изменения в новостях были фиксированы задним числом, втихую.

После запуска нового криво работающего сайта банка найти эту новость и пруфлинк на тарифы стало сложновато, но главное, что сообщество опытных пользователей банковских продуктов сделало из этой истории выводы о репутации банка.

Отличная карта — пример названия, когда желаемое выдают за действительное, банк даже затруднился создать новый дизайн, выдают старый залежавшийся пластик.

РосЕвроБанк

РЕБ без особой шумихи в июне 2016 г. начал выдавать дебетовки с опциями кэшбека, причем общая выгода могла составить 6% от суммы покупок в самой любимой категории обывателя — супермаркеты.

Все ухудшающие изменения пришли к концу января 2017 и началу марта: выросла стоимость опций, были исключены популярные торговые точки Ашан и Метро (очень невыгодны для банка-эмитента из-за низкого интерчейджа), ввели минимальный оборот для получения кэшбека и ввели другие изменения, которые нивелировали эффективность кэшбека с 6% до 2-3%.

Из последнего изменения — ввод опции процента на остаток. Видна попытка привлечь людей, которые хотят копить с картой, но при этом нельзя одновременно подключать опцию с кэшбеком, а это уже странно и потому было воспринято неоднозначно: многие приняли решение закрыть карту.

Русский Ипотечный банк

РИБ медленно набирал функционал и прирастал городами выдачи. А потом созрел для ввода платы за обслуживание.

К июлю 2016 банк собрался установить плату в 49 руб/мес, если не поддерживать остаток 10 тыс.руб на карте или вкладе. Потом перенесли изменения на август. К январю 2017 г. стоимость уже выросла до 79 руб.

А вот максимум для с2с-пополнения понизили со 150 до 50 тыс.руб/мес. В течение года этот самый лимит был то 400 тыс, то 150 тыс.

Сама по себе карта не особо интересна для массовой аудитории, бонусная программа удивляет изысканными категориями (вспоминается Интерактивный банк, сейчас лишенный лицензии, РИБ в январе, для примера, платил 3% кэшбека за химчистки, фотостудии и фотолаборатории), бесплатного или дешевого межбанка здесь нет, недавно запущенная бонусная программа рассчитана на покупки у партнеров…

В РИБ свой клиент — вкладчик с депозитом, открытым дистанционным путем. Либо это обладатель накопительной карты для хранения средств под повышенный процент и иногда подпадающий под акции с повышенным кэшбеком. Для массового клиента карта не подходит.

Touch-банк

Здесь ну просто вереница событий круглый год.

С начала 2016 г. стоимость обслуживания карты стала равна 250 руб вместо 200 руб/мес. Причем стало сложнее обеспечивать бесплатность карты: с ноября 2016 необходимо либо поддерживать остаток в 50 тыс. или тратить по 30 тыс./мес. Уменьшили максимальный лимит 3% бонусов с 5 до 3 тыс.руб/мес. Пополнить через Зол.Корону стало возможно только на 200 тыс./мес, а в конце марта 2017 г. в некоторых точках будет введена комиссия за такие пополнения в размере 0,5% (а слуху только Связной как исключение).

C бонусной программой так поработали, что потерялся смысл делать покупки в крупных гипермаркетах.

Уже в этом году ставка по накопительному вкладу упала до 7%, а ранее отличный лимит для снятия наличных в сумме 500 тыс.руб (и даже более для старичков) был понижен до 150 тыс.руб/мес.

Зато с горем пополам реализовали кредитный лимит, сделав карты универсальными по своей сути. Технология «Карты в карте» всё же заработала для двух платежных систем, но вместе с тем совсем не так, как было заявлено при запуске. Стало возможным узнать в ИБ mcc-код покупки.

Чуть-чуть стабильнее стал работать интернет- и мобильный банк, но негатива от клиентов всё равно дофигищи хватает.

Если у человека в резюме вы увидете, грубо говоря, «айтишник, разработчик ИБ Тач-банка» — не берите такого на работу ))

Появилась настройка различных лимитов, допустим, на снятие наличных и покупки в интернете. Стало возможным в пару кликов подать заявление на закрытие карты.

Не могу не отметить, что Тач очень активно набирает базу клиентов, не отточив как следует логистику доставки карт, ну и само обслуживание в банке, конечно. Чего стоит только много раз высмеиваемая ситуация, что если человек закрыл карту, то потом снова стать клиентом банка он не сможет.

Тач-банк рассматривает просьбу перевыпустить карту

В конце 2015 года я выиграл в предновогоднем марафоне 100 тыс.руб, пригласив больше всех «друзей» в банк. Тогда по информации банка количество моих приглашенных не превысило 30 человек.

А вот некий Ростислав из Москвы уже в период с июля по декабрь 2016 г. пригласил 360 друзей, за что получил выигрыш 100 тыс.рублей.

С декабря 2016 Тач банк запустил уже новую акцию вплоть до конца июня 2017-го, но призовой фонд теперь увеличен втрое!

Вы только представьте себе, получить чистыми 300 тыс.рублей за привод максимума людей в банк! И это еще не всё, за привод друга все получают 500 бонусных баллов, а избранные — по 1000 баллов (по последней акции, вроде, такого нет). Если Ростислав был из тех избранных, то за 360 друзей он получил 360 тыс. баллов, эквивалент 360 тыс.рублей, что само по себе шокирует!

Здесь меня расстраивает только тот факт, что есть вот эта вот избранность, когда одни получают 500 руб, а другие 1000 руб (приведенные друзья также получают либо одну либо другую сумму бонусов).

И еще то, что можно быть абонентом Теле-2 и клиентом Touch-банка и платить за обслуживание карты максимум 49 руб/мес. Т.е. все те же возможности, но с платой в 5 раз ниже!.. Это несправедливо.

Карта «Другие правила», кобренд с Теле-2 за 49 руб/мес

Складывается интересная ситуация, когда глюков и проблем в обслуживании Тач-банка много, но банк очень активно наращивает клиентскую базу, принудительно делая всех бета-тестерами и сдирая со всех по 250 руб.

Кстати, вам тоже звонят из банка, аки коллекторы, напоминая, что вы не уплатили абон.плату в 250 руб? )

Из свежих отзывов: