Миссия: не использовать Fa Zust!

Миссия: не использовать Fa Zust!

Авторская статья

Итак, как мне кажется, пришло время симметричного ответа Тинькову.

Здесь по замыслу автора должна быть картинка «Хоббисты пишут письмо Олегу Тинькоффу, но за неимением такой, представьте себе каноническую с запорожцами.

Что привело к появлению сего лайфхака, видимо, нет причин объяснять. Но для тех, кто вернулся только что из отпуска, сообщаю, что Тинькофф банк существенно расширил список операций, приравненных к снятию наличных (в трактовке тарифов «операции в других кредитных организациях»), которые ведут к потере грейса, списанию комиссии и прочим батхертам. Параллельный батхерт наступил у тех, кто использовал описанные схемы, аж по двум причинам.

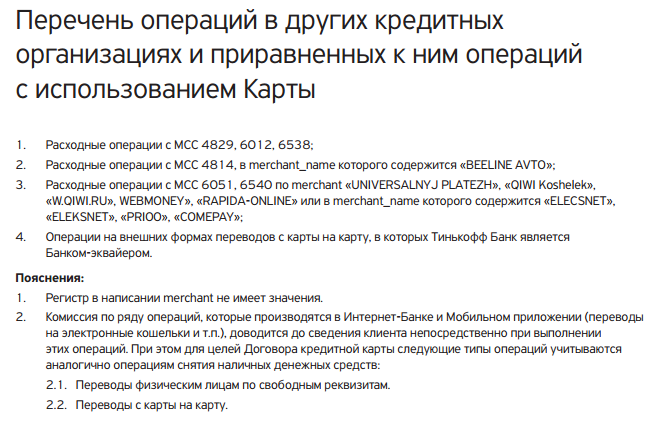

И темы раскрыли для широкой публики, и заюзать теперь их не получится, оттого что болезненно. Для тех, кто хочет полюбоваться и опечалиться: https://static.tinkoff.ru/documents/docs/operations-list-with-other-credit-institutions.pdf

//на дату публикации статьи 05.08 список был пофиксен:

но 25.07.2015 список был обширный (выделения шрифта — Штирлиц):

1. Расходные операции с MCC 4829, 6012, 6050, 6538;

2. Расходные операции с MCC 4814 по мерчантам «YANDEX.MONEY», «CARDPAY*WEBSMS.RU» или мерчантам,

содержащим в своем названии «BEELINE AVTO»;

3. Расходные oперации с MCC 4816 по мерчанту «HA STR 20 2 ROSGOSPLAT»;

4. Расходные операции с MCC 5999 по мерчантам, содержащим в своем названии «UBANK», «GIFT CARD»,

«TRAVEL CARD»;

5. Расходные операции с MCC 6051 по мерчантам «UNIVERSALNYJ PLATEZH», «QIWI Koshelek», «W.QIWI.RU»;

6. Расходные операции с MCC 6540 по мерчантам «WEBMONEY», «RAPIDA-ONLINE» или мерчантам,

содержащими в своем названии «PRI00»;

7. Расходные операции с MCC 7299 по мерчантам «RAPIDA QIWI WALLET», «ahnhof 21 Fa Zust 8A8» (?!);

8. Расходные операции с MCC 7311 по мерчанту «YANDEX-PAY»;

9. Расходные операции с MCC 7372 по мерчанту «G2S-Renterm»;

10. Расходные операции по мерчантам, содержащими в своем названии «ELECSNET», «ELEKSNET», «COMEPAY»

без привязки к MCC;

11. Операции на внешних формах переводов с карты на карту, в которых Тинькофф Банк является

Банком-эквайером.

Для усиления попаболи напомню, что еще и по дебетовым картам многим-многим за излишние старания порезаны лимиты (с 300 до 50 тыс) на прием со всяких рапид-элекснетов, в связи с чем любители, а особенно профессионалы пройтись по рапидам-элекснетам в печали. Так что теперь и перед теми, кто вливает с партнеров на банк, и кто просто хочет вывести лимит со «светлого пива», стоит в общем-то непростая задача. Давайте решать.

Помогут нам в решении два изменения в тарифах и условиях обслуживания, которые постигли банк некоторое время назад.

Первое тарифное изменение я напомню лишь для двух категорий читателей. Если кто-то вдруг пропустил новость (что вряд ли, но вдруг…) или же имеет неограниченную в разумных пределах (АСВ, помноженного на количество дропов) оборотку, то может заливать на вклады сверх партнерского лимита пополнений; важно чтобы вклад заканчивался через 30-35 дней с момента залива. А то дольше сидеть, даже на стальных яйцах, будет ой как некомфортно. Со вклада, закончившегося в срок, получите деньги, да и в добавок небольшой процент. И не забывайте, что лимит снятия наличных будет в этом случае приятно расширен дополнительным лимитом снятия. Лесенки вкладов обретают новый смысл и пользу. Берем 90 дней и разбиваем их на 5 разрешенных в настоящий момент вкладов. Которые один за другим, как ступени эскалатора, будут нести вас к финансовому благополучию.

Но я уже чувствую, что 95% прочитавших это, начинают тихонько нашептывать «лажа» и «нас прокатили с темой». Да, разумеется, вы этот лайфхак знали. И несомненно использовали. Нотариальные скриншоты из ИБ ТБ не нужны, ибо денег не верну. Читайте дальше. Понятно, что я бы не стал ради тривиальностей собирать почтенных господ.

Поэтому вот вам более заковыристый секрет.

Как ни удивительно, но к нему меня подтолкнула тупая маринка-звонилка банка. Да, от них порой тоже приключается польза. Позвонили мне на один из номеров (которых у меня, разумеется, много) со сверх-выгодным предложением оформить карту самого лучшего в мире банка. Я долго отпирался и отбрыкивался тем, что у меня искомый продукт уже есть.

Маринка в ответ описывала мне преимущества карты, и почему мне категорически необходимо ее таки открыть. Я видимо был неубедителен даже когда сообщил, что по условиям банка не полагается два кредитных продукта в одни руки, и что мне ради их супер-пупер предложения придется закрыть действующую карту и ждать 45 дней. Не убедил.

Аргументы на меня сыпались как из рога изобилия, мне обрисовывались золотые горы от потенциального обладания картой. Блин, убил бы писателей скриптов для холодного обзвона. Но покуда у меня не было такой возможности, я ловил фан и поддакивал маринке, и расширенно, с отсылом к конкретным пунктам условия и тарифов, корректировал то, что мне рассказывали. И тут маринка дошла до того, что у ТКС есть такая уникальная на рынке услуга, как перевод задолженности. Я на автомате проговорил условия услуги. И вдруг!

Да, с некоторых пор условия сменились. И если ранее этой услугой можно было воспользоваться лишь в течение первых двух месяцев с момента открытия карты, то теперь эта услуга доступна для любого действующего клиента банка с кредитной картой. И я это знал и только что маринке произнес. Произнесу и вам. (сначала сам всесторонне протестировав, для чего понятное дело пришлось воспользоваться)

Знайте, что любой обладатель кредитной карты Тинькофф банка (а на нее, напомню, залив с партнеров бесплатен без лимита и без дополнительных комиссий), клиент который на протяжении последних 12 месяцев не пользовался данной услугой, имеет право разово воспользоваться переводом баланса (формально переводом задолженности со сторонней кредитной карты; фактически кредитных средств с карты ТБ на сторонний банк).

Важные условия и ограничения.

- Перевод осуществляется только по телефону.

- Получатель только физическое лицо, ФИО которого совпадают с ФИО клиента Тинькофф банка.

- Перевод осуществляется одним платежом, сумма которого не может превышать ни одной из трех величин:

сумма доступного остатка на кредитной карте на текущий момент (то есть избегайте «недолива»),

сумма кредитного лимита (оверлимитить нет смысла, однако и оставлять незагашенные задолженности опасно, помните что услуга работает и рассчитывается нетривиально, и для того, чтобы добраться до погашения нормальных покупок в грейс, необходимо будет сначала загасить задолженность по переведенной задолженности ПОЛНОСТЬЮ). - Также, если у вас подключены платные услуги типа СМС-информирования или страхования или же в срок пользования изъятыми средствами предстоит списание платы за годовое обслуживание, то категорически рекомендуется перед переводом заготовить сумму с запасом на обслуживание платных услуг, в противном случае есть двойной риск:

риск вылета за пределы разрешенного кредитного лимита, а за это в банке предусмотрена комиссия, которая в данном случае поломает грейс и второй риск сокращения льготного периода связан с тем, что на обычные покупки будет продолжать действовать обычный льготные период 25 дней с даты выписки, и для неуплаты процентов за пользование деньгами банка необходимо будет совершить полное погашение всей задолженности в этот сокращенный срок). - лимит 120 тыс руб (при переводе на номер банковского счета; есть вариант перевести по номеру карты, в этом случае максимальная сумма составляет 75 тыс руб, поэтому такой вариант отметаем как неинтересный.

Если у вас огромный кредитный лимит, то бесполезно рассчитывать на слив всех 3 млн, да, Олег Юрьевич? :)

Здесь справедливости ради укажу, что есть отзыв, если верить которому посредством данной услуги удалось перевести сумму более 120 тыс.руб, но видимо у меня не получилось быть ни разу столь же убедительным. Или как вариант отзыв фейк :)

Минимальная сумма перевода задолженности составляет 5000 руб. На сторонний банк платеж приходит абсолютно по тому же графику, как и обычный межбанк с дебетовой карты, да и выглядит на стороне получателя ровно так же, просто «перевод с карты *6666» без каких бы то ни было намеков на то, что это перевод баланса или погашение кредита.

Сотрудник, принимающий распоряжение на перевод, может уточнить, полное это погашение или частичное в стороннем банке. На результат это никак не повлияет, в назначении платежа не будет отражено, сведения собираются исключительно для статистических целей.

И последнее, но не менее важное.

Для тех, кто рассматривает полученные средства как расширение оборотного капитала. На выведенные таким образом деньги действует беспроцентный период 90 дней с момента перевода. Для поддержания его лишь своевременно вносите минимальный платеж, указанный в регулярном счете-выписке, а это 5% от суммы задолженности.

И не пропустите день 90-й! И не совершайте по карте обычные покупки в период продленного грейса, но об этом уже сказано выше.

Как сэкономить владельцам Gold-кредиток Сбербанка

Desperado17 рассказал в своем блоге на Банки.ру как сэкономить владельцам золотых кредитных карт Сбербанка на смс-информировании дебетовых (то бишь зарплатных) карт.

Desperado17 рассказал в своем блоге на Банки.ру как сэкономить владельцам золотых кредитных карт Сбербанка на смс-информировании дебетовых (то бишь зарплатных) карт.

Информация полезная и стоит её переопубликовать.

Все, кто получает заработную плату на карту Сбербанка, может рассчитывать на получение кредитной премиальной карты Visa/MC Gold в рамках персонального предложения от банка.

Для «зарплатников» тариф особенный (ТП-1/ТП-1К): бесплатное обслуживание, бесплатное полное смс-информирование, честный льготный период до 50 дней.

Раньше по картам давали ставку 17.9%, теперь от 25,9%.

Фишка в том, что бесплатные смски об изменении баланса можно будет получать и по зарплатной карте, нужно лишь сделать следующее.

Нужно позвонить в КЦ (придется пройти усиленную идентификацию):

8 (800) 555-55-50

И попросить сделать корректировку (это ключевое слово) и подключить золотую карту (кредитку) в качестве и платежной, и информационной, а остальные карты только информационными.

В принципе всё. Учитывая стоимость смс-информирования по зарплатным и просто дебетовым картам в 30/60 руб получается выгода 360/720 руб/год.

В остальной части статьи Desperado17 рассказывает про нюансы грейс-периода кредиток Сбербанка и установление по карте расходных лимитов.

Топ-8 способов кражи средств с банковской карты

Банковские карты есть в кошельке практически каждого взрослого человека. Это вполне объяснимо, ведь они удобны в пользовании, просты в оформлении и открывают целый ряд возможностей.

Банковские карты есть в кошельке практически каждого взрослого человека. Это вполне объяснимо, ведь они удобны в пользовании, просты в оформлении и открывают целый ряд возможностей.

И все бы хорошо, но в вопросе безопасности современные карты далеко не идеальны.

Мошенники придумали и активно применяют на практике восемь популярных способов воровства денег со счетов.

1. Скимминг

1. Скимминг

В интернете можно найти массу информации о возможностях скимминговых устройств, с помощью которых мошенники получают все необходимые данные о карте.

Смысл очень прост. К банкомату крепится «фальшивая» клавиатура, нажимая на которую владелец кредитной карты (сам того не ведая) передает в чужие руки конфиденциальную информацию. Кроме этого, в кардридер банкомата вставляется устройство (скиммер), с помощью которого злоумышленник считывает все данные с магнитной полосы.

Некоторые злоумышленники идут дальше и устанавливают так называемые поддельные банкоматы, в которых все необходимые устройства уже вмонтированы. Такие изделия представляют собой полую коробку с вмонтированным в ней скиммером. Пользователь вставляет карту в кардридер и видит сообщение о невозможности проведения операции с деньгами (предлог может быть различным). Он, конечно, забирает карту и идет искать следующий банкомат. На самом же деле все данные с карты уже считаны мошенниками. Остается ими воспользоваться в корыстных целях. Читать далее

Практикум: кредитно-грейсовое кольцо

Практикум — это новая рубрика блога, суть которой — решение проблем заёмщиков, расчёт идеальных или подходящих вариантов для неких жизненных ситуаций, возможное сочетание психологии, нюансов банковских процессов, финансовой аналитики.

Практикум — это новая рубрика блога, суть которой — решение проблем заёмщиков, расчёт идеальных или подходящих вариантов для неких жизненных ситуаций, возможное сочетание психологии, нюансов банковских процессов, финансовой аналитики.

Можно ли купить квартиру, взяв деньги в долг у 10 банков? Как получить миллион рублей только кредитными картами? Как выйти из крысиных бегов, перестав переплачивать по кредитам? Как свои минусы превратить в плюсы?

Для начала немного терминологии и примеров.

Из особенностей ЛП разных банков:

- Приводит ли снятие денег в банкомате к потере грейса? Список банков и детали.

- Какова максимальная длина ЛП? 50-55-100-200 дней.

- От чего зависит начало ЛП? От первой операции, от даты договора, от 1 числа месяца и т.д.

- Честный или нечестный ЛП. Список банков и детали. Читать далее

Кредитная карта в подаче Газпромбанка

На днях «зацепился взглядом» за рекламный баннер Газпромбанка с рекламой кредитки для получивших ипотеку: радостные молодожены вкручивают лампочку в люстру.

Вспомнился на редкость бредовый рекламный ролик того же банка с теми же героями: молодожены, ипотека, лампочка, кредитка.

Радостные молодожены подписывают дважды договор, снимают деньги с кредитки, всё показывают в таком быстром, агрессивном темпе…

После зелёного луга показывают убогую серую подавляющую новостройку. Второй момент — сразу начались проблемы, и это не смешно, это негатив!

А сам слоган ролика «Ипотека уютнее» звучит как «рабство в плюшевых носках и фланелевой пижаме».

Впрочем, если задуматься, в этом заключается вся сущность кредита: кредит порождает новый кредит, и тому есть как психологические, так и экономические причины. Читать далее