Скоринг и SMS-уведомления от НБКИ

Скоринг и SMS-уведомления от НБКИ

Спасибо всем, кто зарегистрировался в сервисе akrin.ru с моим кодом. И я с бонусом 150 рэ и вы — не в накладе =)

Спасибо всем, кто зарегистрировался в сервисе akrin.ru с моим кодом. И я с бонусом 150 рэ и вы — не в накладе =)

В благодарность расскажу о дыре в сервисе, которую обнаружил и которая вам поможет пользоваться услугами на халяву. Пока не прикрыли.

В связи с появившейся халявой я отменяю бонус в 50 руб. Кто успел — тот и съел.

Секрет, дыра в следующем. Сервис не проверяет, существует ли данный человек и его паспорт, потому возможно делать фейковые аккаунты, а за привод таких фейков платят по 150 рублей. Есть куда разгуляться, только нужны левые симки! =) Воспользуйтесь сервисом, пока есть возможность халявы! ![]()

Update: дыру прикрыли. Вместе с партнерской программой.

Полученные бонусы пошли в дело, сегодня я расскажу о тех услугах сервиса, которые там заявлены, но которыми я не воспользовался бы в обычных условиях из-за дороговизны и не такой уж необходимости/полезности для меня, но я использовал такую возможность именно сейчас.

Я говорю про услуги кредитного скоринга и SMS-уведомлений.

Цитирую.

Запрос кредитного скоринга

Кредитный скоринг — это численное выражение вашей кредитной истории. На основе этого балла банки принимают решение, выдавать или не выдавать кредит. Кредитный скоринг варьируется в диапазоне от 300 до 850 баллов. Чем выше скоринговый балл, тем выше ваша надежность как заемщика и вероятность получения большого кредита на хороших условиях.

В дополнение к скоринговому баллу вы получите список из 4х основных причин, которые повлияли на него наиболее негативно.

Внимание! Расчет кредитного скоринга возможен только при наличии актуальной кредитной истории, содержащей данные о полученных кредитах и хранящейся в НБКИ. Если вы хотите убедиться, что она там имеется, воспользуйтесь разделом «Справка из ЦККИ» или «Кредитный отчет».

Стоимость запроса на расчет кредитного скоринга составляет 300 руб.

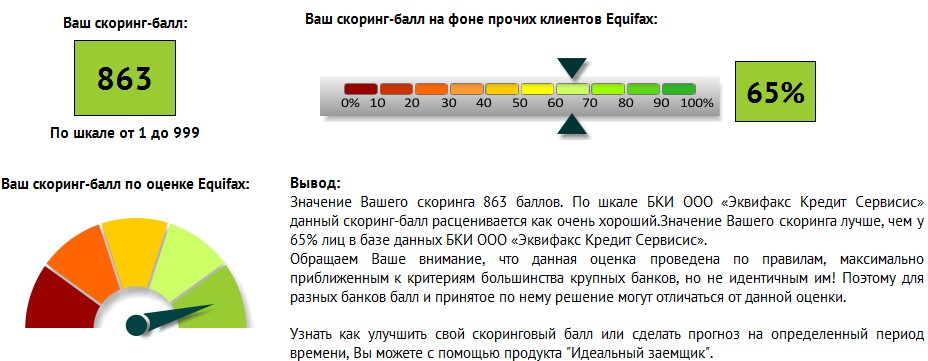

Всё познается в сравнении: Эквифакс предоставляет скоринг-балл бесплатно вместе с кредитным отчетом:

На скриншоте у меня 863 балла из 999. Читать далее

Платежная система Telemoney: про «базис», «мельницу» и бонусы на 50%

Платежная система Telemoney идёт ва-банк, предлагая 50%-ные бонусы с суммы каждой оплаты в своем платежном сервисе. Это, конечно, больше реклама и завлекаловка, но ведь чем-то нужно привлекать клиентов системе, не входящей в лидеры рынка электронных платежей?

Платежная система Telemoney идёт ва-банк, предлагая 50%-ные бонусы с суммы каждой оплаты в своем платежном сервисе. Это, конечно, больше реклама и завлекаловка, но ведь чем-то нужно привлекать клиентов системе, не входящей в лидеры рынка электронных платежей?

Вот эти неожиданно большие бонусы, 50% от суммы платежа накапливаются на специальном Базис-счете. Распорядиться ими можно, правда, только на всякие антивирусы, да казуальные игрушки и мелкий софт. Случаются и большие распродажи в особой категории, т.н. «Рестоке», где базисные (=бонусные) средства можно потратить на что-то масштабное, интересное и дорогостоящее, но как-то эти товары шустро приходят и уходят, в связи с чем у обычных пользователей «платежки» появляются вопросы о честности подобных аукционов, ну да ладно, оставим эти события на совести организаторов.

Лично меня Телемани заинтересовала совсем недавно, хотя я и был там зарегистрирован годом ранее, дело в том, что платежка в феврале текущего года отменила комиссию за пополнение счета с банковских карт.

У Телемани свой путь развития — попытка раскруться в большой конкуренции ЭПС и не залезть в глубокий минус из-за комиссий на эквайринге, усилия привлечь лояльных клиентов и заработать на комиссиях.

КРУЧУ-ВЕРЧУ: МЕЛЬНИЦА БОНУСОВ

Наделать бонусов очень легко, оплачивая свои ежемесячные платежи. «Настрогать» базисы можно заливая деньги, сливая на краснояйцевый опсос и выводить, теряя от 1,5% комиссии [Способы обналички мобильника].

Банковская карта >>Telemoney >> МТС >> Виртуальная MasterCard МТС >> Кукуруза >> Telemoney >>круг замкнулся и пошел по новой. Бонусов Кукуруза, к сожалению, не даёт, потери от «мельницы» 1.5% от суммы, зато в плюсе базис-счет: 50% от первоначальной суммы. Но оно вам надо? =)

ТРАТИМ БАЗИС

Зайдя в каталог и выбрав покупку с удивлением узнаешь, что базисы можно смело делить на 10 и тогда будет ясен денежный эквивалент скидки на покупку. Причем скидка всегда лимитирована.

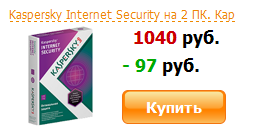

Здесь сумма покупки 1040 рублей, но вы можете получить максимум 97 рублей скидки. Уныло :(

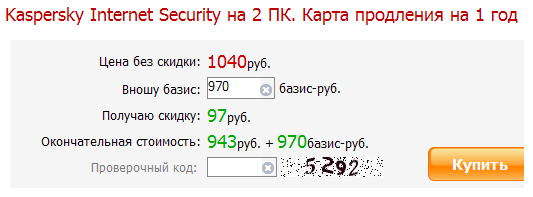

Вот здесь видно, как ваши-наши 970 базис-рублей, не больше (!), превращаются… превращаются в 97 рублей скидки. Иначе говоря, потратив 2000 рублей на оплату коммуналки и получив 1000 базисов, по факту имеем 100 рублей скидки на мало кому нужные товары =)

ВЫВОДИМ Telemoney

Самое интересное =)

Стандартный вывод на любой банк обойдется в 2% (немного ранее был 1%), причем данные владельца банковского счета должны соответствовать владельцу счета TM.

Возможен вывод (обмен) в другие платежные системы: Webmoney (2%), Яндекс-Деньги (1%), RBK-Money (0%), QIWI (0%), Веб-кошелек от Петербургского Коммерческого социального банка (0%), но с большим НО: на базис-счете должна быть четверть от выводимой суммы, которая будет списана.

Например, ввёл я в ТМ 100 т.р. (максим.сумма пополнения с карты в 1 месяц), чтобы вывести эти средства в интересующую меня платежную систему без комиссий, нужно иметь на базисе 25000 рублей. Такую сумму можно получить, оплатив услуг на 50 тыс. рублей (!).

Такую сумму я вряд ли смогу провернуть, поэтому у меня только один вариант – покупать базисы по приемлемым ценам у других пользователей системы.

Я посчитал, что самая приемлемая цена за базисы – 10 руб за 1000 базисов. Это равноценно обналичиванию средств с карты под 0.5%.

Например, есть у меня карта Яндекс-деньги. Деньги оттуда ни сманисендить без комиссии, ни обменять на что-нибудь полезное, ни купить киви через банкомат (потому что я живу там, где нет подходящих банкоматов :( ). Варианта два – либо загонять на РБК 10 т.р. в месяц, либо сливать в киви за 0.75%.

Так вот, 50 тыс. базисов обойдутся в 500 рублей. Т.е., реально, обналичка за 0.5%. Но деньги будут либо на неком электр.кошельке и, конечно, я выберу киви =) так как смогу выводить беспроцентно с большими лимитами, либо даже продавать с выгодой.

Не обещаю, что всё пройдет гладко в этой платежке. Когда я дважды пополнил счет, сначала одной картой, потом другой, а потом попытался оплатить сотовую связь, у меня сразу же произошел автоматический блок. Саппорт сообщил, что мне нужно сделать, цитирую:

Для того, чтобы Ваш счет мог быть разблокирован, Вам необходимо повысить уровень верификации до 15.

Для этого необходимо загрузить:

1. Скан страницы паспорта с фотографией

2. Скан страницы с регистрацией (пропиской)

3. Копию любого второго документа: ИНН, права, пенсионное страховое свидетельство и т.п.

4. Фотографию карты, с которой Вы пополняли счет, на которой четко видны номер карты (последние 4 цифры), фамилия, имя, отчество.

Пришлось это сделать и счет разблокировали.

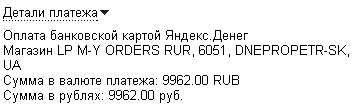

В другой раз я уже пополнил счет ЯД-картой, на 9962 рубля, пришла смс о блокировке этой карты, звонок в поддержку ничего не дал – предложили общаться письменно, при этом деньги висели «на зачислении», но спустя полчаса уже перезвонили сами, уточнили, я ли совершал операцию и блок сняли. Все операции проходят через ликпэй (Приватбанк Украины) с MCC 6051, что в некоторых банках может быть расценено как снятие наличных с соответствующими комиссиями, например, так в Тинькофф кредит Систем. А вот скриншот платежа в Яндекс-деньги:

Магазин LP M-Y ORDERS RUR, 6051, DNEPROPETR-SK, UA

НЕКОТОРЫЕ ВЫВОДЫ

Telemoney — интересный платежный сервис, удобный для оплаты коммунальных услуг, сотовой связи без комиссии – и этим нас особо не удивишь, но зато радует возможность получения хоть каких-то бонусов, которые потенциально можно использовать в виде скидки на программное обеспечение, игры, антивирусы, энциклопедии. На практике скидки оказываются не существенными и потому не особо интересны, но важен сам факт.

Удобен и интересен сервис в плане нулевой комиссии для пополнения счета с банковских карт. Конечно, это убыток для платежки, но они окупаются 2%-ным выводом средств и навязыванием пользователям оплаты услуг для накопления базисных рублей.

Лично для меня сервис будет удобен в роли «прокладки», для слива баланса «неудобных» карт, вроде Яндекс-денег и всевозможных виртуалок.

P.S. Продайте базисные рубли, м?

Update 04.04.2013. Произошли обновления в системе Телемани:

Изменение ограничений на вывод средств из системы Уважаемые пользователи, теперь для вывода средств из TeleMoney в QIWI, RBK Money и Веб-кошелек ПСКБ требуется наличие средств на базис-счете в размере 100% от суммы платежа, которые будут списаны с Вашего базис-счета.

Для Яндекс.Деньги комиссия составляет 50%.Данное условие никак не помешает активным пользователям системы.

Ну не придурки ли? Кому нужна эта галимая система? Что удивительно, когда я захотел остатки вывести на сотовый телефон, у меня второй раз автоматически был заблокирован счет. В первый раз я по требованию саппорта предоставил свои документы:

Ваш счет заблокирован автоматической системой безопасности по подозрению в мошеннических операциях. Для того, чтобы Ваш счет мог быть разблокирован, Вам необходимо повысить уровень верификации до 15.

Для этого необходимо загрузить:

1. Скан страницы паспорта с фотографией

2. Скан страницы с регистрацией (пропиской)

3. Копию любого второго документа: ИНН, права, пенсионное страховое свидетельство и т.п.

4. Фотографию карты, с которой Вы пополняли счет, на которой четко видны номер карты (последние 4 цифры), фамилия, имя, отчество.

Почему второй раз был заблокирован вообще не представляю. Скажем Телемани «давай, до свидания!»

Update: апрель 2014 г.:

Важные изменения в TeleMoney

Уважаемые пользователи!

Наш платежный сервис успешно работает уже более 3 лет. Мы растем, развиваемся и стремимся предоставлять Вам действительно качественные услуги, поэтому в ближайшее время вводим ряд изменений.1. Базис-счет и весь функционал на его основе (Ресток и Каталог) будут убраны из сервиса. Вместо него мы введем специальный бонусный счет для вознаграждений за совершения операций в системе. Размер бонусных вознаграждений будет уникальным для каждого сервиса.

2. Все бонусные начисления будут ежемесячно переводится на основной счет из расчета 1 к 1 (т.е. за каждый бонусный рубль Вы получите рубль на основной счет).

3. Текущие накопления на базис-счетах всех пользователей TeleMoney будут переведены на их основные счета из расчета 1 к 1000 (т.е. за каждую 1000 базисных рублей Вы получите 1 рубль на основной счет).

4. И еще одна хорошая новость. С вводом новой системы вновь станет доступна регистрация в нашем платежном сервисе.

Кручу-верчу, денег на акции получить хочу

Заждались палева свежих тем, раскрытия новых схем? На выходных появилось время рассказать о том, как я каждый день получал и продолжаю получать 1.6-2% от суммы оборота (и доходя при желании на самом деле даже до 2.3%).

Речь идет об окучивании призовых денег в уже заканчивающейся акции «Золотая осень» от QIWI и Мастеркард. Конечно, есть особо умные толковые люди, которые говорят о возможном получении до 9.25% профита

но я не беру в расчет различные полу-мошеннические махинации, типа с возвратом купленного товара, или высокорискованные операции с букмекерками и всякими форекс-конторами, там по моему скромному мнению могут просто пропасть деньги, зависнув в личном кабинете без возможности вывода.

Впрочем, может человек, оставивший такое сообщение (см. скриншот) имел ввиду особую оригинальную хитровыдуманную и даже честную схему, но о ней мы скорее всего так и не узнаем, в отличие от моей малоприбыльной, но всё же доходной схемы, о которой я и расскажу ниже.

У меня есть интернет-сервис, в котором реализовано пополнение баланса в личном кабинете, один из вариантов — прием QIWI через посредника — Робокассу. Средства автоматически зачисляются клиентам на личный счет, мне же приходят на кошелек Webmoney.

Робокасса жрет забирает нехилый процент — ок. 7.3% от суммы!

Т.е., при пополнении на 5000 руб я получаю именно 5000 wmr, а вот с клиента списывают 5365 киви.

Такая комиссия может окупиться только в моей схеме по обозначенной акции.

Много цифр и деталей для самых любопытных и только для зарегистрированных в блоге…

Рабочая и много раз проверенная схема:

Клиент пополняет баланс на 13500 и 5000 рублей через Робокассу, выписывая счета на киви и оплачивая привязанной к киви-аккаунту Mastercard.

При картах, отличных от Райфа и Альфы с карты списывается в итоге 20 тыс. руб., при этом киви выдает бонус порядка 1985 рублей.

Мне на wm поступает 18500 wmr, которые с выводом на банковский счет уменьшаются до 18337 руб (комиссия 0.8%+15 руб).

Наша прибыль вычисляется по формуле «полученные wmr» + «киви»- «списание с карты» = 18337+1985-20000=320 рублей. Это 1.6% от «прокрученной» суммы — в день.

Не забываем также про возможный кешбэк и «фантик»-бэк от оплаты по карте.

У Связного Банка это 1% от суммы — как 200 р. скидки в салонах Связного, у Кукурузы уже 300 руб скидки в Евросети. У Ренессанса «живые» 200 руб.

МСС-код «кошерный» — 7399, «Бизнес-службы (не классифицировано) [Business Services — Not Elsewhere Classi]».

При наличии карты Альфа-банка профита будет больше по понятным причинам (0.5% вместо 0.75%), там выручка стала больше на 90 рублей (2% выручки):

((13500+5100)-0.8%-15) + 1996 — 20026 = 406 руб

В субботу-воскресенье я хотел взять тайм-аут, т.к. банковские переводы с wm не выполняются, но потом понял, что деньги можно прокрутить еще один или два раза, главное иметь в наличии кучу сим-карт.

Заказываем на wm-card.com виртуальные карты Mastercard или просто берём и пользуемся ранее заказанными (например, в предыдущей «схеме» со ста рублями). Я просто пополняю их баланс до ~15 тыс. руб (макс. разовый лимит) и перкидываю на карту Альфа-банка под 0.5% (для макс.профита) или на Кукурузу (манисендом, для макс. «фантик»-бэка).

Пусть и теряем 1% за такой перекидон с wm на вирт.карту, а затем 0.5% отдаем Альфе, мы всё равно прокручивая деньги через альфу получаем больше, чем просто проделав один оплачиваемый круг, всё просчитано: за один круг, например,

Связной+Киви >> wm >> Виртуалка >> Альфа+Киви >> WM >> Банковский счет можно получить 2.3%.

Конечно, внимательный читатель заметки уже давно понял, что такие сервисы есть не у всех, потому-то я и «кинул клич» на банковском форуме, мол, — кому прокрутить деньги на 1%, за свою небольшую долю. Трое отозвались, в тот же день и/или на след.день получили по своему % сверху.

По идее, прокручивать можно и далее… но если есть особое желание, время и симки :)

Словарик замаскированных банков

У банков тоже есть свои прозвища и иногда они создаются в целях маскировки, чтобы ни одна душа не узнала, что за банк имелся ввиду.

У банков тоже есть свои прозвища и иногда они создаются в целях маскировки, чтобы ни одна душа не узнала, что за банк имелся ввиду.

Данила и водка, птаха с Марией Сергеевной, молдаване и теплоход и многое другое — чушь?

Ан нет, тут скрыты схемы, непонятные простому обывателю.

Кому это надо? Ну допустим знатокам темы «обналичка кредитной карты» на одном банковском форуме.

Мы раскроем все почти все карты, а кому-то может приоткроем завесу тайны.

Пишите в комменты свои найденные наречия банков или свои загадки, а мы погадаем, какой же банк, какие платежные системы, карты имелись виду.