В «холде»

В «холде»

Вот сижу и жду уже месяц, когда у меня отвалится блокировка денюжки, зависшей в процессе манисенда.

28 декабря решил сманисендить 9к на карту кукуруза, получил две технические ошибки и потом бац, деньги с зарплатной карты списались, а на куку не поступили.

Даже то, что я работаю в банке, не поможет мне разблокировать деньги, которые висят в «холде» :)

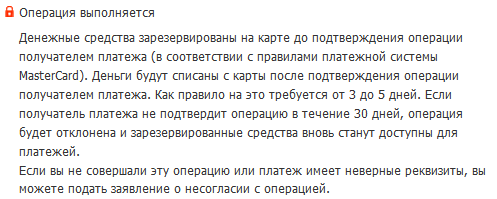

«Холд», «Hold» — «заморозка», блокировка денежных средств на банковской карте до момента поступления распоряжения банка о списании их со счета.

И вариантов несколько, когда холд перестает быть таковым: либо транзакция сама отваливается в течение часа (так называемые авторизационные платежи на небольшую сумму), либо в течение пары дней (если Банк сам не ответил положительно на проведение операции, например, из-за связи, но деньги успел локнуть, у меня такой было с Альфой и Киви), либо холд висит целый месяц, и банки дают следующее определение-правило:

Согласно правилам Платежных систем, в течение 30 дней в Банк от банка-эквайера может поступить финансовый документ на списание, в результате чего данная сумма должна быть списана с карты. В случае не поступления финансового документа в течение 30 дней, данная сумма будет разблокирована. Таким образом, банки действуют строго в рамках действующего законодательства РФ и в соответствии с Правилами платежных систем.

Обидно, неприятно, досадно, но что поделать, жду.

Почему банкам выгодны кредитные карты и «льготные периоды»?

Рынок кредитных карт растет бешеным темпом, причем не только из-за желания клиентов получать карты с возобновляемой кредитной линией, для чего не надо каждый раз собирать пакет документов и ждать, одобрят кредит или нет.

Свои плюсы в выдаче кредиток есть также и для банков.

Основной смысл: по кредитным картам можно получить много комиссионных доходов:

— У кредитки обычно платное годовое обслуживание;

А где вы видели потребительский кредит с обязательной платой за его обслуживание? :) Иногда банки расщедриваются и делают льготы по обслуживанию, но отбивают эти льготы чем-то другим — высокой ставкой, высокими комиссиями или в обмен на привлеченных новых клиентов.

— С оформлением кредитной карты клиент привязывается к банку;

Ведь карта продолжит действовать после восполнения лимита, клиент не скажет «ура, я закрыл кредит, досвидос, банк!» Скорее, «класс, я опять могу тратить кредитные деньги на пиво и чипсы, ата-та :)»

Кредитные карты противопоказаны тем, кто не следит за своими финансами и тратит зарплату за пару дней.

Читать далее

Секреты банковских комиссий и профита

В чем секрет кэшбэков и кобрендинговых программ? В чем выгода банкам от 50-60 дней (а то и 100-дневного) льготного периода по кредитным картам?

В чем секрет кэшбэков и кобрендинговых программ? В чем выгода банкам от 50-60 дней (а то и 100-дневного) льготного периода по кредитным картам?

Почему одни банки дерут берут за годовое обслуживание пластиковых карт до 300-700 рублей (Visa Electron/Classic), а то и до 30 тыс. рублей (Visa Infinite в банке Авангард), при этом зачастую другие банки готовы свои карты чуть ли не втюхивать раздавать всем и сразу?

В моем распоряжении оказались расчеты некоторых комиссионных доходов и расходов одного крупного коммерческого банка. Чем, собственно, с вами и поделюсь.

Сколько стоят карты банкам?

Выпуск карты Visa Electron обходится банку в €1.04 или €0.45, если карта нечипованная. Visa Classic стоит чуть дороже: €1.22 и €0.5 без чипа.

Карта Gold стоит также, как и Classic, но прибавляется стоимость годового обслуживания: +$0.6. Platinum подрастает в цене ненамного, до $1.39, а стоимость обслуживается увеличивается уже в 6 раз: до $3.4. Читать далее

Где получить повышенный кэшбек в первом квартале 2013

В заметке Парочка свежих «пластиковых» новостей я рассказал о том, в каких банках можно получить повышенный кэшбек и в каких торговых точках в декабре 2012. Продолжим сию славную традицию, обновив информацию. Статья будет обновляться по мере поступления новой информации.

Обращаю внимание, что говорим только о получении бонуса в денежном эквиваленте и о повышенном кэшбеке, а не стандартных в 1-3%.

Где получить повышенный кэшбек в первом квартале 2013?

Ренессанс-кредит со своей «прозрачной картой» возвращает за покупки 10% от потраченного, в дополнение к стандартному 1%. Максимум возврата — 1000 рублей. Кэшбек считается по дате авторизации покупки.

В январе:

5812 Eating Places,Restaurants (кафе, рестораны),

5813 Drinking Places — Bars,Taverns (бары),

5814 Fast Food Res (предприятия быстрого обслуживания),

7922 Theatrical Producers (театральные кассы),

7832 Motion Picture Theaters (кинотеатры).

В феврале:

5462 Bakeries (Пекарни)

5441 Candy, Nut, and Confectionery Stores (Кондитерские)

5451 Dairy Products Stores (Магазины молочных продуктов)

5311 Department Stores (Универмаги)

5309 Duty Free Stores (Магазины беспошлинной торговли)

5422 Freezer and Locker Meat Provisioners (Магазины мясных продуктов)

5411 Grocery Stores, Supermarkets (Продовольственные магазины, супермаркеты)

5499 Miscellaneous Food Stores — Convenience Stores and Specialty Markets (Другие магазины продуктов питания)

5399 Miscellaneous General Merchandise (Прочие торговые точки)

5300 Wholesale Clubs (Магазины оптовой торговли).

В марте категории «Интернет» и «Косметика и салоны красоты»:

5977 Cosmetic Stores (магазины косметики)

7230 Beauty Shops & Barber Shops (салоны красоты и парикмахерские)

7298 Health & Beauty Spas (спа салоны).

Принадлежность операции к категории «Интернет» будет определяться в соответствии с классификацией международных платежных систем по признаку El Comm (электронная коммерция).

Тинькофф Кредит Систем предлагает получать 5% кэшбека по своей дебетовой карте в первом квартале 2013 г. в следующих ТСП, максимум 3000 р. Кэшбек считается по дате фактического списания денег со счета.

Одежда и обувь (MCC 5094; 5137; 5139; 5331; 5611; 5621; 5631; 5641; 5651; 5661; 5681; 5691; 5697; 5698; 5699; 5931; 5944; 5949; 5950; 7296)

Кино и видео (MCC 7829; 7832; 7841)

Спорттовары (MCC 5655; 5940; 5941)

CashBack’овые карты: свежая подборка по условиям и обслуживанию

Сводная таблица на 31 кэшбековую карту, за подборку спасибо юзеру jkk. Статья не претендует на полноту и максимум деталей, но послужит неплохой заменой записям в блокноте :)

Схема: название банка, чистый % дохода от суммы покупок, т.е. с вычетом налогов, если есть; максимальный кэшбек (если есть ограничение и есть информация), стоимость годового обслуживания, вид платежной системы, вид карты (деб./кред.), возможная валюта карты, регион оформления карты, если банк не федеральный.

Также рекомендую к прочтению свою статью Кэшбековые карты или как делать покупки и получать профит сентября 2012 г.

- HomeCredit «Карта Cashback» — 1,74/2,61% бесплатно, (либо 99/149 руб./месяц), Mastercard, кредитная , рубли

- Уралсиб «Телефонная карта» — 2.61%(на баланс телефона) (макс. 5000 руб. в месяц), 900 руб./год (если вклад и др. условия –первый год бесплатно), Visa, кредитная, рубли/доллары/евро.

- СИАБ «СВЕРХКАРТА: CASH BACK ONLINE» 3-5% (макс. 7500 руб в месяц), бесплатно 3 месяца, далее 990, 1990 руб, MasterCard World (Санкт-Петербург).

- Юникредит «Автокарта» — 1/2/3%, 900,2900,8000 руб World MasterCard,Preminum,Black Edition кредитная, рубли.

- Открытие «БлюСкай» Gold — 1.22% (макс. 1000 руб. за 1 операцию), 2500 руб./год, Visa/MasterCard, универсальная, рубли/доллары/евро.

- ВТБ24 «Мои условия Gold» — 1%/5% (макс. 15000 руб. в месяц), 3600 руб./год, MasterCard, кредитная, рубли.

- Ренессанс Кредит «Прозрачная карта» — 11%/1% (1000руб. в месяц), 0/900 руб./год, MasterCard, кредитная, рубли. Читать далее