«Занимаемся автокредитами, а не какими-то непонятными банковскими услугами»

«Занимаемся автокредитами, а не какими-то непонятными банковскими услугами»

Вы не поверите, но сегодня опять про АйманиБанк. Вот такой вот у нас банк, вызывающий информационные поводы. Есть у них на сайте Прямая линия. И отвечает на вопросы вот такой вот дядя, Сергей Анатольевич Востриков. Его ответы — читайте ниже, — и смех, и грех. Всё-таки, председатель совета директоров, а отвечает на манер какого-нибудь юмориста или такого «нашего мужика«.

Вы не поверите, но сегодня опять про АйманиБанк. Вот такой вот у нас банк, вызывающий информационные поводы. Есть у них на сайте Прямая линия. И отвечает на вопросы вот такой вот дядя, Сергей Анатольевич Востриков. Его ответы — читайте ниже, — и смех, и грех. Всё-таки, председатель совета директоров, а отвечает на манер какого-нибудь юмориста или такого «нашего мужика«.

Хотя понятно желание быть и казаться «ближе к народу», глядишь — и народ потянется…

Так что в принципе понятно желание и это мне импонирует.

Поэтому клиентам банка можно смело заносить страницу в закладки и почитывать, как башорг. Вот кое-что из избранного. Орфография сохранена. Всё выделенное — выделено мной.

Здравствуйте, Сергей! Вопрос в общем изначальный зачем вы рекламировали компенсацию кимиссии киви а потом переобулись и ограничились компенсацией только 300000 рублей? Это как минимум противоречит ЗоЗПП, и Роспотребнадзор подобные действия не одобрит. Так чем же вы лучше тех «мошенников» о которых вы говорите? Их действия вполне логичны, они хотели вернуть старую возможность пополнений, ну а вы недальновидно потеряли на этом гораздо больше. Вопрос стоило ли так вести себя со сменой тарифов? Георгий.

Ответ: Мы компенсируем ВСЕ для НАШИХ клиентов, которые платят по Автокредитам и пополняют счета для депозитов, (я лично слежу, и если что доплачиваю со своего счета), потому что для меня главное — НАШИ клиенты, и на сайте у нас на главной странице написано: 1.НАШ клиент всегда прав. 2.Если НАШ клиент не прав см. пункт № 1. Конечно же ВСЕ платежи НАШИХ клиентов более 3 000, но есть еще не наши клиенты, которые издеваются над банками и прорабатывают мошеннические схемы, наносу урон банкау, а ЗНАЧИТ ВСЕМ КЛИЕНТАМ, таких всего 3% (тех кто платит менее 3 000, не понятно зачем… ведь любой платеж по автокредиту более 3 000…), но именно эти 3% всех громче кричат в интернете, ведь больше не помошенничаешь, я мечтаю чтоб НЕ НАШИ клиенты закрыли счета, готов даже подарки раздать за это. Читать далее

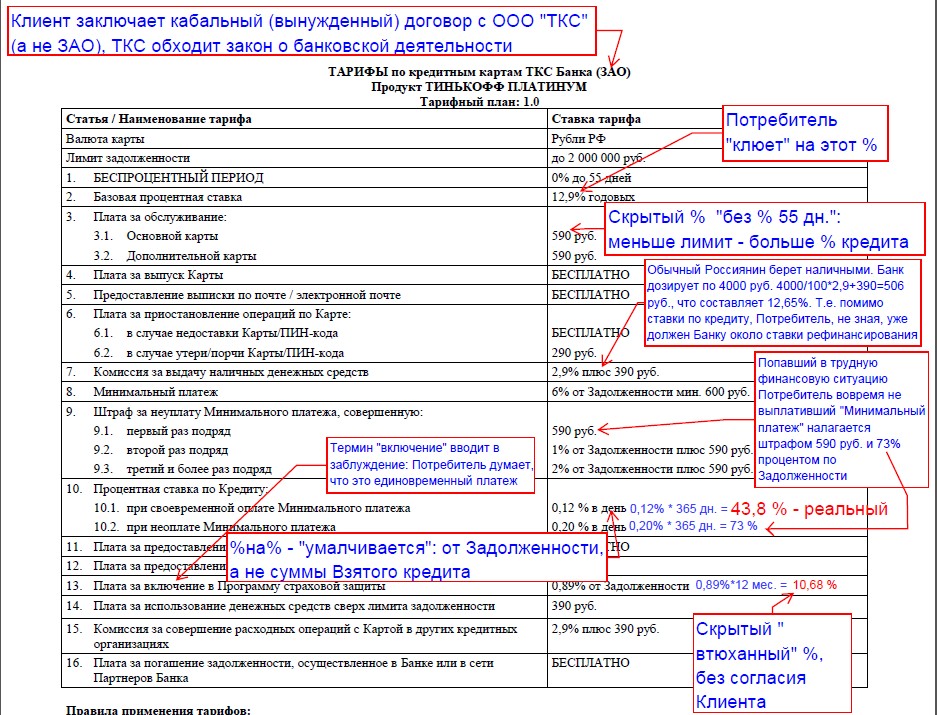

«Конские» тарифы?

Здравствуйте, уважаемые читатели рубрики «Очевидное-Невероятное»! :)

Сегодня наш кружок «очумелые ручки», вооружившись мощной лупой изучает тарифный план по кредитной карте от банка ТКС

Уже не раз звучали ёмкие определения этих тарифов как «конские«, так убедимся же, что это так (кликабельно-загрузабельно (pdf)):

/сразу скажу, тариф старый, рисунок не мой, найден в интернете, что не отменяет саму суть тарифов и по сей день/

Вы и не такое видали? Ок, домашнее задание — удивить нас тарифами (любого банка), ждем на s[собачка]blogbankir.ru

Вместо хороших оценок раздаю пополняхи-поощрения на киви, яндекс и мобильный телефон! Пишите…

- Вятка-Банк приступил к выпуску новых кредитных карт:

Супермоментальный (ставка 180%) http://www.banki.ru/products/creditcards/card/5436703/

Моментальный (354%) http://www.banki.ru/products/creditcards/card/5436922/

Десятипроцентные

«Десятипроцентными» я называю карточные продукты, по которым идет начисление дохода на остаток в размере 10-ти (+/- 1 пункт) процентов годовых.

Кроме этого, главным свойством и преимуществом таких банковских продуктов считается возможность частичного и даже полного снятия средств без потери процентов и/или закрытия договора, причем через банкоматы, т.е. без обращения в банк.

Эти карты были обречены на успех, но время не пощадило их. Стали невыгодны банку, сыграв свою роль привлечения денег.

Вот банки, которые имели или имеют такие банковские продукты: Связной Банк, Тинькофф Кредит Систем, Русский Стандарт, АйманиБанк.

В этот список я мог бы и хотел еще включить банк Хоум Кредит с его вкладом Хорошие Новости. Но есть несколько но. Это не карточный продукт, зато ранее были 10%, но превратились в 9%. Есть беспроблемное снятие в течение срока вклада, но срок вклада заявлен на полгода, а снять в банкомате получится только при переводе денег на карту заранее через ИБ. Есть еще 2TBank, но он тоже не обсуждается ввиду многих заморочек (невозможность оформления без присутствия банка и без высылки доверенности) и из-за предписания ЦБ о запрете приема средств во вклады.

А вот и сами десятипроцентные карты. Читать далее

Как получить кредитную историю в Русском Стандарте

Как, возможно, вам известно, у банка Русский Стандарт есть своё БКИ, которое так и называется, — ООО «Кредитное бюро Русский Стандарт». Я расскажу, как запросить в нём кредитную историю, что я узнал там нового и сколько это стоило.

Справка БлогБанкир.ру

БКИ учреждено в августе 2005 года. До 2008 года основная деятельность Бюро была связана со сбором, накоплением и систематизацией данных единственного партнера ЗАО «Банк Русский Стандарт». При этом Бюро активно развивало сотрудничество с другими кредитными организациями в сфере накопления данных.

В декабре 2008 года акционеры компании приняли новую стратегию продвижения Бюро на рынке кредитных историй, ориентированной на увеличение доли и активное развитие профильного бизнеса.

Почтовый адрес: 105318, г. Москва, Семеновская площадь, д. 7, корпус 1.

Ссылки: Офиц.сайт. Пользовательский интерфейс. В Личный кабинет можно также заходить без авторизации через ИБ (интернет-банк) БРС, если ранее авторизовывались.По опыту, запрашивалась в данном БКИ история следующими банками — Алтайэнергобанк, Ренессанс-кредит, ТКС (в 2010 запрашивал, в 2013 нет).

Ссылка проверки кредитной истории в ИБ манила меня давно, но руки «дошли» только сейчас.

Таким образом любой клиент банка может узнать свою кредитную историю, даже без активных карт, вкладов, кредитов, главное иметь доступ в ИБ БРС. Читать далее

Супер Кредитная Нагрузка

Каждый поход в банк за кредитом для здравомыслящего человека должен быть продуман.

Каждый поход в банк за кредитом для здравомыслящего человека должен быть продуман.

На что нужны деньги, за счет чего возвращать кредит?

Есть ли вообще возможность каждый месяц вносить именно такой платеж, чтобы хватало на поесть-попить, блэкджек и шлюх прочие развлечения.

С помощью автоматических программ расчета платежеспособности (т.н. скоринга) банки стремятся сразу обезопасить себя от тех, кто имеет большую кредитную нагрузку или вышел на просрочку — ну кому нужны закредитованные и те, кто не платит?

То есть банки уже за нас решают — можем ли мы платить кредит или нет. И это правильно, имхо.

Интересно, что некоторым это не мешает идти и снова получать кредиты, то ли банки плюют на закредитованность, и главное, чтоб платили без просрочек, то ли кредиты берутся одновременно в нескольких банках. Может вы подскажете, в чем дело, а я приведу примеры?

1. Женщина, работает в ВУЗе, з/п не превышает 20 тыс. Хочет взять кредит с месячным платежом в пол-зарплаты. Есть муж с зарплатой в два раза больше, но кредит оформляется не на него, да и кредит оформляется без поручителей. У обоих ни квартиры (живут в общежитии), ни машины (два шага до работы).

По словам клиентки есть действующий кредит с платежом на треть зарплаты. Но еще вылезла информация из скоринга, что по данным БКИ (бюро кредитных историй) у клиента есть кредиты:

75 тыс. руб — кредитка

107 тыс. руб. — кредит на 3 года

235 тыс. руб — кредит на 5 лет

166 тыс. руб. — кредит на 5 лет

100 тыс. руб. — кредит на 3 г.

109 тыс. руб. — кредит на 2 г.

123 тыс. руб. — кредит на 4 г. Читать далее