Секреты стоимости платежей с помощью банковских карт

Секреты стоимости платежей с помощью банковских карт

Отличный материал был опубликован на mobile-review.com про стоимость эквайринга,

детали Interchange Fee и комиссии платежных систем.

Не мог не отрепостить, оригинал здесь. Разумеется, в материале есть спорные моменты,

но для этого место в комментариях.

Что ни день, то новости, которые заставляют усомниться, что в тех или иных ведомствах работают профессионалы. Например, глава Федеральной антимонопольной службы, или попросту ФАС, Игорь Артемьев заявил, что его служба готова провести проверку платежных систем Visa и Mastercard по подозрению «в дискриминации малого и среднего бизнеса при сборе комиссии за обслуживание».

Что ни день, то новости, которые заставляют усомниться, что в тех или иных ведомствах работают профессионалы. Например, глава Федеральной антимонопольной службы, или попросту ФАС, Игорь Артемьев заявил, что его служба готова провести проверку платежных систем Visa и Mastercard по подозрению «в дискриминации малого и среднего бизнеса при сборе комиссии за обслуживание».

В частности, об этом ФАС просит общественная организация «Опора России», по их мнению, платежные системы берут за обслуживание крупных компаний 1.5%, а с небольших компаний – 2.5%. Артемьев отреагировал на обращение вот так:

«Это заявление в ФАС. С удовольствием. Будет одно из любимых дел».

После этого выпуска, думаю, каждому станет понятно, почему идея ФАС, мягко говоря, не имеет ничего общего с реальностью и как образуются тарифы на обслуживание. Но перед этим расскажу другую историю.

Моя работа зачастую заключается в том, что ко мне приходят люди, занимающиеся бизнесом, и им нужно решить ту или иную задачу. Разброс запросов очень большой: кому-то не хватает знаний в BTL, кто-то ищет совета в ассортиментной политике или закупках, каждый раз это что-то новое. Но первые несколько встреч – это всегда ликвидация безграмотности, объяснение базовых принципов работы рынка, которые зачастую не имеют никакой специфики, являются установленными правилами игры со стороны государства.

Очень редко попадаются люди, не имеющие пробелов в своих знаниях, с ними можно комфортно работать с первой встречи. Например, в одном из розничных проектов участвует бизнесмен, имеющий большой опыт за плечами, но никогда не работавший с физическими лицами, он занимался оптовым направлением и добился больших успехов. Тема эквайринга оказалась для него настолько в новинку, что пришлось убить полдня на объяснение базовых моментов, а также того, почему ему не удастся схитрить и снизить комиссию за приемы платежей с банковских карт. Я даже не поленился и записал те вопросы, которые возникли, так как они типичны и возникают у разных людей время от времени, вот они:

- Почему я не могу зарегистрировать свои магазины в банке по категории, где комиссия ниже?

- Почему стоимость комиссии в интернет-магазине для меня будет почти в два раза выше, чем в обычном розничном магазине?

- Какая разница, где выпущена банковская карта или где платит человек, это не должно сказываться на комиссии банка или платежной системы, это же те же самые деньги!

Вопросы логичные, и на них можно ответить очень коротко, сказав, что так устроен рынок, либо углубиться в механизм эквайринга, чтобы не возникало недопонимания и того, что вас кто-то грабит. Очень часто люди, понимающие эти моменты, все равно делают вид, что происходит грабеж среди бела дня, и начинают давить на платежные системы, чтобы они снизили ставки обслуживания.

Один из последних примеров – это обращение ассоциации компаний интернет-торговли в Минпромторг, в АКИТ считают, что эквайринг для обычных и онлайн-магазинов должен стоить одинаково, сегодня для первых это 1.4-2% в зависимости от типа магазина и оборота, для вторых – 2-3.5%. По мнению Александра Федорова, наилучшей ставкой межбанковской комиссии может быть 0.2-0.3%. При этом есть отсылка к опыту ЕС, Австралии и США, где ставка законодательно ограничена таким порогом. На мой взгляд, со стороны АКИТ это лукавство, они выполняют свою задачу по улучшению условий для онлайн-магазинов, для этого ассоциация и создавалась. Лукавство заключается в том, что межбанковская комиссия является только одной из составляющих эквайринга, и без понимания того, как работает система, все рассуждения о ней бессмысленны.

Надеюсь, что после этого текста вы будете точно знать, почему комиссия банков по обслуживанию премиальных карт выше, почему отличается стоимость платежей для продавца в онлайне и обычной рознице. Надеюсь, что вы также начнете осторожнее относиться к словам про дискриминацию, грабеж малого бизнеса и тому подобной риторике, которая присуща скорее политикам, но не профессионалам, работающим и живущим в рынке.

Стоимость эквайринга – как устроены платежи

Эквайринг – это прием платежей платежных карт для оплаты товаров или услуг, слово является калькой с английского acquire (приобретать). Банк, который принимает такие платежи, называется банком-эквайрером, он предоставляет торговой точке POS-терминал для проведения платежей, для онлайн-магазинов дает программное обеспечение, в котором осуществляются платежи. Как правило, все банки-эквайреры входят в мировые платежные системы, основными являются Visa и Mastercard.

Эквайринг – это прием платежей платежных карт для оплаты товаров или услуг, слово является калькой с английского acquire (приобретать). Банк, который принимает такие платежи, называется банком-эквайрером, он предоставляет торговой точке POS-терминал для проведения платежей, для онлайн-магазинов дает программное обеспечение, в котором осуществляются платежи. Как правило, все банки-эквайреры входят в мировые платежные системы, основными являются Visa и Mastercard.

Не так важно, в каком банке вы получили свою карту, он может совпадать с банком-эквайрером в точке продаж, а может и отличаться. Платежная система является связующим звеном, она проверяет данные вашей карты, наличие баланса и возможность платежа. Иногда банк-эмитент карты и банк, принимающий платежи, совпадают, но на том, как работает эквайринг, это практически не сказывается.

В каждой стране эквайринг устроен одинаково, отличаются ставки платежных систем, а сама транзакция или операция для торгово-сервисного предприятия рассчитывается, как правило, как процент от суммы платежа. Иногда вводят минимальный порог транзакции, когда обработка платежа ниже определенной суммы будет стоить таких-то денег. Наверняка вы часто сталкивались в Европе или США с тем, что у вас отказываются брать карточку, если ваш платеж меньше 20 долларов или евро, это порог отсечения для таких операций. Для торговца невыгодно принимать карту, так как платеж банку за операцию в этом случае будет слишком велик и съест всю его прибыль. Не во всех странах отказ в приеме карт легален, зачастую это повод обратиться в контролирующие органы. Читать далее

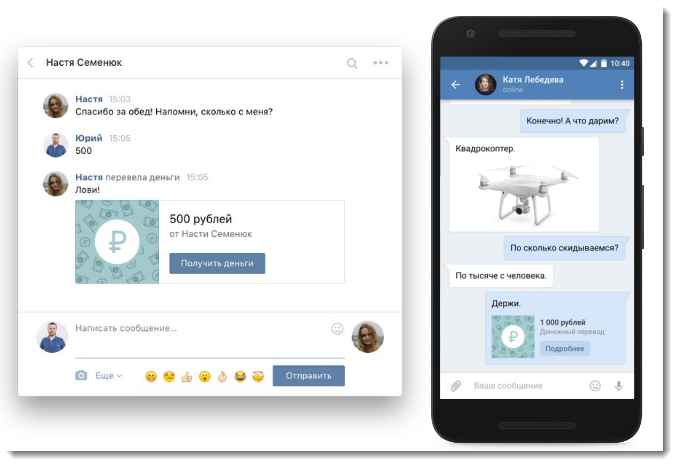

Переводы в соцсетях: прорыв среди p2p-переводов

Что делать, если у меня деньги на карте Альфа-банка, а срочно нужно перевести закинуть деньги другу на карту Сбербанка? Переводить за 1,95%? Выпытывать реквизиты для отправки не быстрого межбанковского перевода? Бежать снимать кэш, далее закидывать на свой сбер и перекидывать?

Теперь есть моментальное и бесплатное решение для моментальных расчетов при ряде условий.

Недавний ввод функционала денежных переводов в «Одноклассниках» и ВКонтакте просто уложил возможных конкурентов на лопатки.

Судите сами: обычные с2с или p2p-переводы стоят в банках 1.5-2% комиссии. Пополнение карты банка через собственные сервисы стоит обычно от нуля до 1.5%.

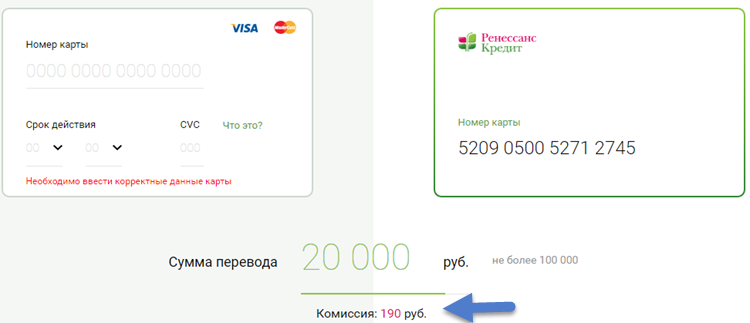

Пополнение карты Ренессанс-кредита: 0,9% комиссии, хотя ранее было бесплатно

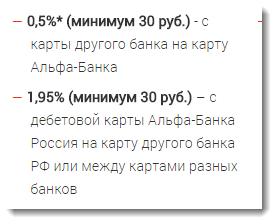

Пример Альфа-банка: почти 2% за перевод по номеру карты куда-либо

Даже банальный перевод с карты на карту внутри Сбербанка, но между разными регионами обходится в 1% комиссии.

И вдруг в Одноклассниках появляется (в начале февр. 2016) функционал переводов с карты на карту своим друзьям с уникальной акцией, которой пока не видно конца: нулевая комиссия для переводов с карт Mastercard и всего 1% для карт Visa.

Следом появился сервис от ВКонтакте (сент. 2016). Я уверен, такие акции — это прорыв, после которого участники банковского рынка должны задуматься о снижении комиссий.

ФИН-июль 2013 из ваших рук

Всё, как и раньше — интересные и нам и Вам Финансовые Интересные Новости (ФИН), за этот месяц — пишите в комментарии, заполняйте поле с e-mail’ом, его вижу только я. За каждую полезную новость — 30 руб (QIWI/ЯД/ТКС/WM), самому активному и полезному доп.бонус.

Всё, как и раньше — интересные и нам и Вам Финансовые Интересные Новости (ФИН), за этот месяц — пишите в комментарии, заполняйте поле с e-mail’ом, его вижу только я. За каждую полезную новость — 30 руб (QIWI/ЯД/ТКС/WM), самому активному и полезному доп.бонус.

Пожалуйста, читайте комментарии перед написанием чтобы не повторяться.

P.S. Если не хотите получать обновления комментариев на свой электронный ящик — уберите чекпойнт внизу формы комментариев «Оповещать меня о новых комментариях по e-mail»

Update.

Итак, куча комментов к заметке, а также спама, а также препирательств, но выцепим же крупицы новостей, чтобы понять, что интересного произошло в июле, а также отметим лучших комментаторов. Читать далее

Секреты банковских комиссий и профита

В чем секрет кэшбэков и кобрендинговых программ? В чем выгода банкам от 50-60 дней (а то и 100-дневного) льготного периода по кредитным картам?

В чем секрет кэшбэков и кобрендинговых программ? В чем выгода банкам от 50-60 дней (а то и 100-дневного) льготного периода по кредитным картам?

Почему одни банки дерут берут за годовое обслуживание пластиковых карт до 300-700 рублей (Visa Electron/Classic), а то и до 30 тыс. рублей (Visa Infinite в банке Авангард), при этом зачастую другие банки готовы свои карты чуть ли не втюхивать раздавать всем и сразу?

В моем распоряжении оказались расчеты некоторых комиссионных доходов и расходов одного крупного коммерческого банка. Чем, собственно, с вами и поделюсь.

Сколько стоят карты банкам?

Выпуск карты Visa Electron обходится банку в €1.04 или €0.45, если карта нечипованная. Visa Classic стоит чуть дороже: €1.22 и €0.5 без чипа.

Карта Gold стоит также, как и Classic, но прибавляется стоимость годового обслуживания: +$0.6. Platinum подрастает в цене ненамного, до $1.39, а стоимость обслуживается увеличивается уже в 6 раз: до $3.4. Читать далее

Парочка свежих «пластиковых» новостей

Сначала о плохом.

- Вариант с обналом QIWI через карту QVP и Альфу за 0,5% превратился где-то 26-27 ноября в 2,5%. Очевидный промах прикрыли лишь тогда, когда через сервис прошло несколько сот тысяч рублей.

Кто-то зря заказал карту QVP (а то и десяток таких карт), кто-то Альфу, которая не перестает поражать своей тарифной жадностью (обслуживание от 59 р./мес).

Кто-то зря заказал карту QVP (а то и десяток таких карт), кто-то Альфу, которая не перестает поражать своей тарифной жадностью (обслуживание от 59 р./мес).

А кто-то вообще стал костерить меня в том, что я рассказал здесь об этой незатейливой схеме, будто только из-за публичности и лично из-за меня в QIWI сообразили, где у них дырка в системе.

А теперь о нейтральном и позитивном.

- Qiwi и Visa объявили о стратегическом партнерстве. Удивительное событие, когда ИХ международная платежная система становится одним из ключевых партнеров НАШЕЙ электронной платежной системы, только-только вышедшей на рынок СНГ. Горизонты расширяются, комиссии отменяются: убран сбор за выпуск и комиссии за транзакции по виртуальной карте (ранее 1,5% от суммы). Новое название старого QIWI-кошелька – QIWI Visa Wallet.

После совместной акции с Mastercard «Золотая осень» с раздачей 10% бонусов объединение инициатив Qiwi и Visa выглядит как свадьба после разгульного мальчишника или девичника, вам так не кажется? :)

Идем дальше. Читать далее