Закон о НПС №161 или Закон об уведомлениях

Закон о НПС №161 или Закон об уведомлениях

С началом нового 2014-го года в силу вступил целый ряд новых законов, связанных с банками, в т.ч. и закон №161-ФЗ «О национальный платежной системе», который в СМИ и на web-форумах был подан как закон, по которому банки обязаны бесплатно информировать клиентов о платежах по банковским картам, а также быстро возмещать денежные средства, похищенные у клиентов.

С началом нового 2014-го года в силу вступил целый ряд новых законов, связанных с банками, в т.ч. и закон №161-ФЗ «О национальный платежной системе», который в СМИ и на web-форумах был подан как закон, по которому банки обязаны бесплатно информировать клиентов о платежах по банковским картам, а также быстро возмещать денежные средства, похищенные у клиентов.

Давайте разбираться.

С одного блога

2 января совершил я интернет покупку посредством карты. Соответствующий платеж прошел успешно. Однако никакого уведомления о совершенной транзакции я от банка до сих пор не получил.

Впрочем, была SMS’ка с одноразовым паролем, необходимым для подтверждения платежа.Но её прислал не банк, а “посредник-безопасник”, стоящий между между банком и интернет-магазином.

[неверно, защиту 3Ds не передаётся неким посредникам, она подключается конкретным банком для пластиковых карт — ком. админ-ра]3 января мой знакомый совершил интернет-покупку в этом же интернет-магазине. И в этом случае соответствующий платеж прошел успешно. Причем даже без использования одноразового пароля, необходимого для подтверждения платежа. Так что изменилось после вступления в силу 161-ФЗ?

Статья 9 данного закона называется так:

Порядок использования электронных средств платежа.

А часть 4 этой статьи гласит: “Оператор по переводу денежных средств обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом».

Обратите внимание, не просто обязаны, а, скажем так, должны в какие-то сроки каким-то образом клиента об операциях уведомить. Читать далее

Скоринг и SMS-уведомления от НБКИ

Спасибо всем, кто зарегистрировался в сервисе akrin.ru с моим кодом. И я с бонусом 150 рэ и вы — не в накладе =)

Спасибо всем, кто зарегистрировался в сервисе akrin.ru с моим кодом. И я с бонусом 150 рэ и вы — не в накладе =)

В благодарность расскажу о дыре в сервисе, которую обнаружил и которая вам поможет пользоваться услугами на халяву. Пока не прикрыли.

В связи с появившейся халявой я отменяю бонус в 50 руб. Кто успел — тот и съел.

Секрет, дыра в следующем. Сервис не проверяет, существует ли данный человек и его паспорт, потому возможно делать фейковые аккаунты, а за привод таких фейков платят по 150 рублей. Есть куда разгуляться, только нужны левые симки! =) Воспользуйтесь сервисом, пока есть возможность халявы! ![]()

Update: дыру прикрыли. Вместе с партнерской программой.

Полученные бонусы пошли в дело, сегодня я расскажу о тех услугах сервиса, которые там заявлены, но которыми я не воспользовался бы в обычных условиях из-за дороговизны и не такой уж необходимости/полезности для меня, но я использовал такую возможность именно сейчас.

Я говорю про услуги кредитного скоринга и SMS-уведомлений.

Цитирую.

Запрос кредитного скоринга

Кредитный скоринг — это численное выражение вашей кредитной истории. На основе этого балла банки принимают решение, выдавать или не выдавать кредит. Кредитный скоринг варьируется в диапазоне от 300 до 850 баллов. Чем выше скоринговый балл, тем выше ваша надежность как заемщика и вероятность получения большого кредита на хороших условиях.

В дополнение к скоринговому баллу вы получите список из 4х основных причин, которые повлияли на него наиболее негативно.

Внимание! Расчет кредитного скоринга возможен только при наличии актуальной кредитной истории, содержащей данные о полученных кредитах и хранящейся в НБКИ. Если вы хотите убедиться, что она там имеется, воспользуйтесь разделом «Справка из ЦККИ» или «Кредитный отчет».

Стоимость запроса на расчет кредитного скоринга составляет 300 руб.

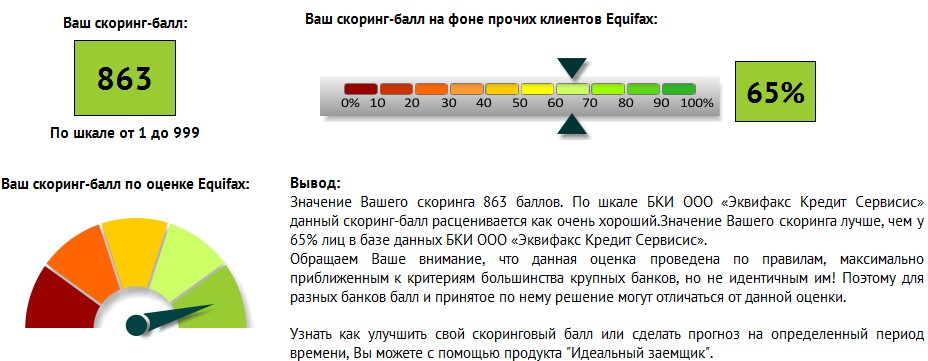

Всё познается в сравнении: Эквифакс предоставляет скоринг-балл бесплатно вместе с кредитным отчетом:

На скриншоте у меня 863 балла из 999. Читать далее