Банк по модели ТКС: взлетит или нет?

Банк по модели ТКС: взлетит или нет?

Почему другие банки не копируют бизнес-модель Тинькофф Банка — спросил bmw0911 сообщество и предложил пообсуждать эту тему.

Давайте реально и максимально серьёзно подойдём к этому вопросу — написал он.

Основные фин.показатели Банка (источник):

IV квартал 2015 г.

Чистый процентный доход вырос на 10% и составил 7,9 млрд руб. (в III квартале 2015 г. — 7,2 млрд руб.).

Прибыль до налогообложения увеличилась на 24%, до 1,3 млрд руб. (в III квартале 2015 г. — 1,0 млрд руб.)

Чистая прибыль выросла на 31% и составила 0,9 млрд руб. (в III квартале 2015 г. — 0,7 млрд руб.)

Чистая процентная маржа составила 31,1% (в III квартале 2015 г. — 29,1%)

Стоимость риска упала до 13,2% (в III квартале 2015 г. — 15%)Интересно и это: Рейтинги банка «Тинькофф Банк»

Не понятно, почему же другие банки так сильно противятся тому, чтобы «брать пример» с Тинькофф Банка.

Не понятно, почему же другие банки так сильно противятся тому, чтобы «брать пример» с Тинькофф Банка.

Если взять этот банк для естественных (для обывателей) нужд, то банк, скорее, идеален, нежели иное.

Вот смотрите:

Нет отделений, нет банкоматов, нет «глупых» маринок, которые ничего не знают, не умеют и т.д. (как те, что сидят почти во всех отделениях наших банков), при этом решить вопросы можно по телефону, через инет и т.д., то есть не надо ехать в некий офис (который будет где-то на другом конце города), тратить время и силы в очередях, «ругаться» с кем-то и т.д…

Нет касс и банкоматов — зато пополнить карту совершенно не проблема, равно как и не проблема в том, чтобы с неё снять-любой банкомат, бесплатный межбанк.

Мы можем привлечь внимание других банков, которые включат свой мозг и создадут нечто оригинальное, инновационное, составляющее конкуренцию этому Тинькофф Банку.

P.S. Есть у нас Рокетбанк, Touch-Банк, позиционирующие себя как дистанционные банки. Ранее подавали надежды на онлайн-обслуживание, но стухли Интерактивный банк, Айманибанк, Ренессанс-кредит, лишился лицензии Связной Банк, так и не набрала высоту IQcard (два банка-партнера потеряли лицензии). Давайте действительно поговорим об этом, я перенес комментарии из ветки темы месяца.

Очередное выяснение, кто же лучше по ДБО

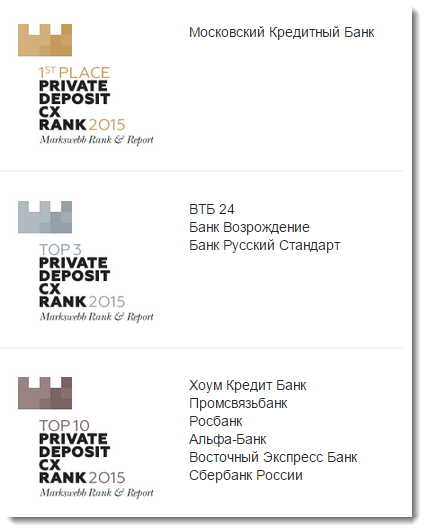

Ознакомился с любопытным исследованием агентства Markswebb Rank & Report под названием «Private Deposit CX Rank 2015».

Ознакомился с любопытным исследованием агентства Markswebb Rank & Report под названием «Private Deposit CX Rank 2015».

Аналитическое агентство MRR несмотря на название является российским, а специализируется на исследованиях, аудите и консалтинге в области развития эффективных интернет-продуктов. Агентство в рамках исследования изучило возможности ДБО банков для открытия вклада, получения информации и совершения операций по вкладу, в т.ч. закрытия счета.

Полгода аналитики — наверняка была проделана огромная работа.

Но у меня вызвало недоумение, что в списке 21 банка не было таких банков, известных своим дистанционным обслуживанием как Авангард, Тинькофф Банк, Связной Банк, Айманибанк (как раз недавно обсуждали его проблемы с дистанционным закрытием вкладов), ну и Интерактивный банк запишем.

Вообще думаю, что без ТБ выборка банков нерепрезентативна. Глупо не включать в свои исследования реально дистанционный банк с одним офисом на всю страну. Где дебетовую карту, достаточную для получения доступа к ИБ доставляют курьером, а вклады можно открывать/закрывать/пополнять не сходя со своего дивана.

Видимо, такая выборка была сделана исходя из объёма привлеченных вкладов по России. Тогда логичнее назвать исследование как «ТОП-20 банков РФ: дистанционное обслуживание вкладов».

На этом заканчиваю свое праведное возмущение и обращаюсь к выводам исследования.

Упомянуты следующие банки:

Альфа-Банк, Банк Москвы, Банк Санкт-Петербург, Бинбанк, Банк Возрождение, Восточный Экспресс Банк, ВТБ24, Газпромбанк, МДМ Банк, Московский Индустриальный Банк, Московский Кредитный Банк, Банк Открытие, Промсвязьбанк, Райффайзенбанк, Росбанк, Россельхозбанк, Банк Русский Стандарт, Сбербанк России, Банк Траст, Банк Уралсиб, Хоум Кредит Банк.

Возможности дистанционного открытия вкладов

Возможности дистанционного открытия вкладов

Большинство исследованных банков (19 из 21) предлагают своим клиентам открывать вклады через интернет-банк. Заметно меньшее количество банков предлагает возможность открытия вкладов через другие дистанционные сервисы – 6 банков через мобильный банк (Альфа-Банк через мобильные приложения дает возможность открывать только накопительные счета, но не срочные вклады) и 6 банков через банкоматы или терминалы.

Только 2 банка из 21 – Банк Уралсиб и Газпромбанк – не имеют функций открытия вкладов ни в одном из каналов дистанционного обслуживания клиентов.

Аналогично только 2 банка из 21 – Московский Индустриальный Банк и Сбербанк России – предлагают своим клиентам возможность открывать вклады и в интернет-банке, и в мобильном банке, и в банкоматах/терминалах.

Возможности дистанционного возврата средств с вкладов сильно различаются в зависимости от банка и от конкретного вклада в банке. Только у 10 банков из 21 для вкладов без автоматической пролонгации срока предусмотрено автоматическое перечисление средств вклада на текущий счет или дебетовую карту клиента. При этом только два банка – Росбанк и Банк Русский Стандарт – предлагают клиентам возможность в интернет-банке отключить автоматическую пролонгацию.

У 11 банков из 21 в интернет-банке есть функция досрочного закрытия вклада.

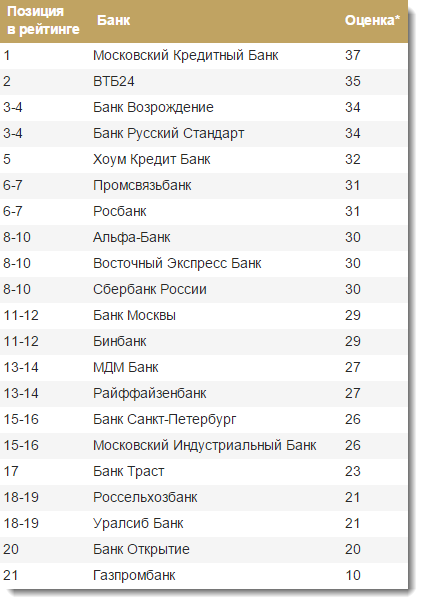

Оценки потребительского опыта вкладчиков. Это субъективный опыт обслуживания вкладчиков через ДБО по некой идеальной модели. Шкала от 0 до 100:

Ну теперь вы понимаете, наверное, как раздаются различные ярлыки знака качества… Берем несколько банков, проводим интернет-опрос 3 тыс. человек, глубоко общаемся с фокус-группой в 20 человек и хоп, имеем победителей: