Скоринг и SMS-уведомления от НБКИ

Скоринг и SMS-уведомления от НБКИ

Спасибо всем, кто зарегистрировался в сервисе akrin.ru с моим кодом. И я с бонусом 150 рэ и вы — не в накладе =)

Спасибо всем, кто зарегистрировался в сервисе akrin.ru с моим кодом. И я с бонусом 150 рэ и вы — не в накладе =)

В благодарность расскажу о дыре в сервисе, которую обнаружил и которая вам поможет пользоваться услугами на халяву. Пока не прикрыли.

В связи с появившейся халявой я отменяю бонус в 50 руб. Кто успел — тот и съел.

Секрет, дыра в следующем. Сервис не проверяет, существует ли данный человек и его паспорт, потому возможно делать фейковые аккаунты, а за привод таких фейков платят по 150 рублей. Есть куда разгуляться, только нужны левые симки! =) Воспользуйтесь сервисом, пока есть возможность халявы! ![]()

Update: дыру прикрыли. Вместе с партнерской программой.

Полученные бонусы пошли в дело, сегодня я расскажу о тех услугах сервиса, которые там заявлены, но которыми я не воспользовался бы в обычных условиях из-за дороговизны и не такой уж необходимости/полезности для меня, но я использовал такую возможность именно сейчас.

Я говорю про услуги кредитного скоринга и SMS-уведомлений.

Цитирую.

Запрос кредитного скоринга

Кредитный скоринг — это численное выражение вашей кредитной истории. На основе этого балла банки принимают решение, выдавать или не выдавать кредит. Кредитный скоринг варьируется в диапазоне от 300 до 850 баллов. Чем выше скоринговый балл, тем выше ваша надежность как заемщика и вероятность получения большого кредита на хороших условиях.

В дополнение к скоринговому баллу вы получите список из 4х основных причин, которые повлияли на него наиболее негативно.

Внимание! Расчет кредитного скоринга возможен только при наличии актуальной кредитной истории, содержащей данные о полученных кредитах и хранящейся в НБКИ. Если вы хотите убедиться, что она там имеется, воспользуйтесь разделом «Справка из ЦККИ» или «Кредитный отчет».

Стоимость запроса на расчет кредитного скоринга составляет 300 руб.

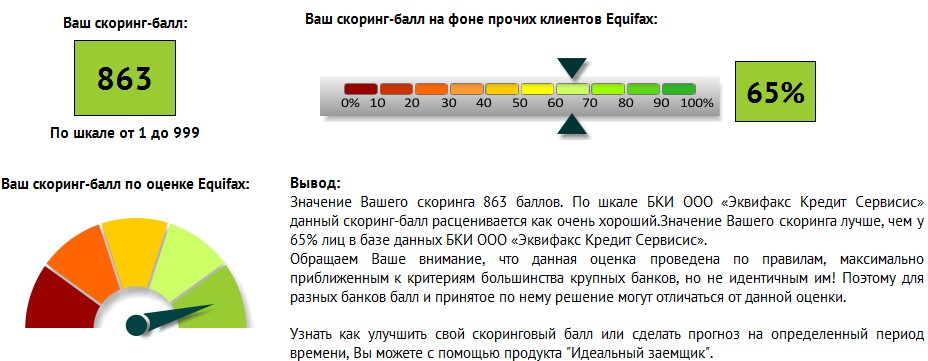

Всё познается в сравнении: Эквифакс предоставляет скоринг-балл бесплатно вместе с кредитным отчетом:

На скриншоте у меня 863 балла из 999. Читать далее

Супер Кредитная Нагрузка

Каждый поход в банк за кредитом для здравомыслящего человека должен быть продуман.

Каждый поход в банк за кредитом для здравомыслящего человека должен быть продуман.

На что нужны деньги, за счет чего возвращать кредит?

Есть ли вообще возможность каждый месяц вносить именно такой платеж, чтобы хватало на поесть-попить, блэкджек и шлюх прочие развлечения.

С помощью автоматических программ расчета платежеспособности (т.н. скоринга) банки стремятся сразу обезопасить себя от тех, кто имеет большую кредитную нагрузку или вышел на просрочку — ну кому нужны закредитованные и те, кто не платит?

То есть банки уже за нас решают — можем ли мы платить кредит или нет. И это правильно, имхо.

Интересно, что некоторым это не мешает идти и снова получать кредиты, то ли банки плюют на закредитованность, и главное, чтоб платили без просрочек, то ли кредиты берутся одновременно в нескольких банках. Может вы подскажете, в чем дело, а я приведу примеры?

1. Женщина, работает в ВУЗе, з/п не превышает 20 тыс. Хочет взять кредит с месячным платежом в пол-зарплаты. Есть муж с зарплатой в два раза больше, но кредит оформляется не на него, да и кредит оформляется без поручителей. У обоих ни квартиры (живут в общежитии), ни машины (два шага до работы).

По словам клиентки есть действующий кредит с платежом на треть зарплаты. Но еще вылезла информация из скоринга, что по данным БКИ (бюро кредитных историй) у клиента есть кредиты:

75 тыс. руб — кредитка

107 тыс. руб. — кредит на 3 года

235 тыс. руб — кредит на 5 лет

166 тыс. руб. — кредит на 5 лет

100 тыс. руб. — кредит на 3 г.

109 тыс. руб. — кредит на 2 г.

123 тыс. руб. — кредит на 4 г. Читать далее

Вся правда о скоринге: кто и как решает, дать ли вам кредит

«В условиях ужесточающейся конкуренции российские банки борются за заемщиков, увеличивая свою лояльность к ним и все больше смягчая требования по кредитам», — такие фразы приходится слышать все чаще, однако по факту не получить кредит может даже самый привлекательный клиент.

Можно не получить кредит только за то, что вы юрист или строитель и имеете мятый свитер или дурной характер. А то и просто из-за того, что у сотрудника банка сегодня плохое настроение.

Можно не получить кредит только за то, что вы юрист или строитель и имеете мятый свитер или дурной характер. А то и просто из-за того, что у сотрудника банка сегодня плохое настроение.

И наоборот, получить кредит можно с самой ужасной кредитной историей и кучей иждивенцев.

Мы выяснили из первых уст, как работает система оценки потенциальных клиентов, в профессиональной среде называемой скорингом, кто принимает решение о выдаче кредитов и в чем может быть причина отказа, которую не трудится озвучить ни один банк.

«Если вы хотите получить у банка крупную сумму денег, то лучше прийти туда в первый раз в такой одежде, чтобы она не была слишком броской или слишком помятой. И не стоит разговаривать на повышенных тонах с «приемщиками» (операционисты в банках), вы можете не пройти первичную идентификацию», — рассказывает кредитный инспектор одного из российских банков.

Работа не из легких, признается он. Читать далее