Банки-партнеры по снятию налички

Банки-партнеры по снятию налички

Обновлено 29.05.2017 //БРС, Бинбанк, обновление по мелочи

Очень заманчиво снимать свои деньги с карты в любом банкомате без комиссий, как предлагают Айманибанк, Тинькофф Банк, Тач-банк и другие.

Очень заманчиво снимать свои деньги с карты в любом банкомате без комиссий, как предлагают Айманибанк, Тинькофф Банк, Тач-банк и другие.

Но покуда есть зарплатные проекты, в которых руководитель организации сам определяет, в каком банке Вы будете получать заработную плату, до тех пор будет проблема нахождения СВОЕГО банкомата, ведь известно, что за снятие средств и просмотр баланса в ЧУЖИХ банкоматах предусмотрена комиссия.

В этой статье вы узнаете про партнерские банкоматные сети, где можно снимать свои деньги по «домашнему» тарифу.

Эта обзор 2013 года, обновленный до сегодняшних реалий, когда про известную сеть ОРС можно забыть: развалилась из-за закона о национальной платежной системе.

Объединение банкоматных сетей различных банков – общемировая практика, позволяющая финансовым организациям расширить сеть устройств, не делая дорогостоящих капиталовложений и не неся дополнительных расходов на содержание и обслуживание терминала.

Обычно, комиссия за снятие в чужом банкомате устанавливается в 1%, но мин. 100 руб (а за раз можно снять зачастую 6-10 т.р.). Стоимость просмотра баланса колеблется от 15 до 60 рублей (подробнее в статье Снятие денег в «чужих» банкоматах: правила съема).

Партнеры

Вначале указывается некий определенный крупный банк, далее — банки-партнёры, в которых установлены льготы по снятию наличных. Запрос баланса не является в большинстве своем бесплатной операцией.

По картам Альфа-Банка можно снять бесплатно: Балтийский банк, Бинбанк, Газпромбанк (можно внести деньги), Московский Кредитный банк, Росбанк, Промсвязьбанк, Россельхозбанк, УБРИР.

Ак Барс: Убрир, ВТБ24. //Может браться комиссия за снятие 0, 0.5 или 0.8% в зависимости от тариф.плана!

Бинбанк: Альфа-Банк, МДМ Банк, Райффайзенбанк, Русский Стандарт, Связь-банк (можно пополнять). Можно пополнять счета Тинькофф Банка без %.

БРС: Бинбанк

ВТБ24: Банк Москвы, Почта-банк.

Газпромбанк: Альфа-банк. Также есть перечень банков-участников корпоративной сети, там комиссия обычно 0,5%, но может быть и нулевая, следует уточнять (Акбарс, БМ, ВТБ24, Лето-банк, Уралсиб).

Почта-банк (ранее Лето-Банк): ВТБ24, Банк Москвы.

МДМ Банк (с ноября 2016 — Бинбанк): Альфа-Банк (также можно и вносить деньги без %), Бинбанк, Восточный Экспресс-Банк, Кольцо Урала, ОТП (только Mastercard!), Промсвязьбанк, Райффайзенбанк. Пруфлинк.

Московский кредитный банк: Альфа-Банк, Райффайзенбанк, РосгосстрахБанк, Юникредит.

МТС-Банк: Сбербанк (по 5 тыс.руб макс.), ВТБ

Открытие: Траст.

Рокетбанк: Открытие, Траст.

Промсвязьбанк: МДМ Банк, Альфа-Банк, Россельхозбанк, банк «Возрождение», Первобанк и банк АВБ. Пруф.

Райффайзенбанк: Бинбанк (можно также вносить деньги), Газпромбанк, МКБ (можно внести наличные), МДМ Банк (можно внести наличные), Россельхозбанк, Росбанк, Уралсиб, Энерготрансбанк, ЮникредитБанк.

Росбанк: Акбарс, Альфа-банк, ВТБ24, Газпромбанк, Райффайзенбанк, Россельхозбанк, Уралсиб. Пруф.

Росгосстрах Банк: Московский кредитный банк, Банк Уралсиб.

Россельхозбанк — Альфа-Банк, Промсвязьбанк, Райффайзенбанк, Росбанк.

Русский Стандарт. Бинбанк

Сбербанк: нет партнеров.

Связь-банк: ВТБ24, Альфа-банк, Бинбанк, Газпромбанк. По картам МИР партнер по снятию без процентов — МДМ Банк.

СМП Банк: Мособлбанк и ИнвестКапиталБанк. Пруф.

УБРИР — Ак Барс, Альфа-банк.

Уралсиб: Банк Москвы, Росгострах, Райффайзенбанк. Также у Уралсиба есть сеть банков-партнеров (39 банков), где за снятие наличных берется комиссия 0.7% от суммы. Список банков-партнеров в pdf.

Юникредит: Московский кредитный банк, Райффайзенбанк, Уралсиб.

Если забыл что-то важное — сообщите, пожалуйста, в комментарии.

Альфа-банк предлагает снятие наличных для Mastercard любых банков до 450 тыс. руб за раз при наличии технической возможности.

Бинбанк и МДМ предлагают снятие наличных по картам без ограничений при наличии технической возможности. Пруфлинк.

ВТБ24 также может предлагать по картам чужих банков снять крупные суммы.

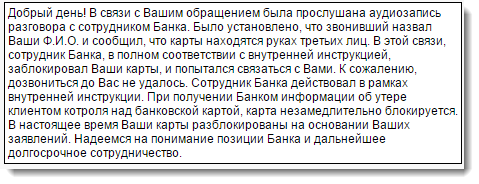

Какой банк с легкостью заблокирует вам карту?

Эта статья была опубликована в декабре после блокировки 6 моих карт в двух банках. Вкратце — я типа сам звонил, называл свои данные и блокировал свои карты. Разблокировка тогда отняла достаточно много времени.

Эта статья была опубликована в декабре после блокировки 6 моих карт в двух банках. Вкратце — я типа сам звонил, называл свои данные и блокировал свои карты. Разблокировка тогда отняла достаточно много времени.

Оказывается, злоумышленники только разминались и 24 января мне заблокировали карты в 18 банках.

Это и смешно, и грустно одновременно.

Человек или несколько человек прошлись по моему публичному списку карт, называли в контакт-центре паспортные данные, код.слово, иногда посл.цифры карты, которые я по глупости (опять же иногда) не затирал на скриншотах в блоге, карты, конечно, блокировали.

В общем, задали черти веселуху, побегал я по банкам… Заодно и паспорт поменял, и кодовые слова заменил, и заявление в полицию написал.

Ниже — декабрьский рассказ про блокировку карт в ноябре ПСБ и Авангард, а еще ниже — уже свежие, январские происшествия.

…В ноябре

- Как вы оцениваете риск того, что какой-то злоумышленник (хулиган, неприятель — называйте как хотите) заблокирует вам вашу карту?

- Как вы думаете, сколько времени уйдёт в любом из ваших банков на разблокировку карты, которую вы сами заблокировали?

Авангард

26 ноября некий человек позвонил на ГЛ банка и то ли представился мной, то ли якобы имел на руках мои карты, — в общем, заблокировал все мои три карты. Узнал я об этом через два дня, случайно. Смс о блокировке не приходила.

«Сроки на разблокировку карты до трех рабочих дней» — сказали по горячей линии.

В калл-центре отправили писать заявление на разблокировку: в офисе банка (а там отправят к интернет-терминалу) или через ИБ. Заявление через ИБ было принято, карты были разблокированы через 3,5 дня или 1,5 рабочих дня.

Теперь я оценил слоган некоторых банков «мгновенная блокировка и разблокировка карт через интернет-банк»…

На сегодняшний день прошло две недели с подачи мной заявления в банк, на каком основании левые люди блокируют карты — ответа я до сих пор не получил, к сожалению.

Топ-8 способов кражи средств с банковской карты

Банковские карты есть в кошельке практически каждого взрослого человека. Это вполне объяснимо, ведь они удобны в пользовании, просты в оформлении и открывают целый ряд возможностей.

Банковские карты есть в кошельке практически каждого взрослого человека. Это вполне объяснимо, ведь они удобны в пользовании, просты в оформлении и открывают целый ряд возможностей.

И все бы хорошо, но в вопросе безопасности современные карты далеко не идеальны.

Мошенники придумали и активно применяют на практике восемь популярных способов воровства денег со счетов.

1. Скимминг

1. Скимминг

В интернете можно найти массу информации о возможностях скимминговых устройств, с помощью которых мошенники получают все необходимые данные о карте.

Смысл очень прост. К банкомату крепится «фальшивая» клавиатура, нажимая на которую владелец кредитной карты (сам того не ведая) передает в чужие руки конфиденциальную информацию. Кроме этого, в кардридер банкомата вставляется устройство (скиммер), с помощью которого злоумышленник считывает все данные с магнитной полосы.

Некоторые злоумышленники идут дальше и устанавливают так называемые поддельные банкоматы, в которых все необходимые устройства уже вмонтированы. Такие изделия представляют собой полую коробку с вмонтированным в ней скиммером. Пользователь вставляет карту в кардридер и видит сообщение о невозможности проведения операции с деньгами (предлог может быть различным). Он, конечно, забирает карту и идет искать следующий банкомат. На самом же деле все данные с карты уже считаны мошенниками. Остается ими воспользоваться в корыстных целях. Читать далее

Банковская карта: новый дизайн

В большинстве случаев кредитные или дебетовые карты не отличаются разнообразием дизайна. В них присутствует лишь три составляющие: однообразный фон, логотип банка и имя владельца.

Но каждый банк стремиться привлечь как можно большее количество клиентов. Теперь есть еще один инструмент, удовлетворяющий желание большинства потребителей – индивидуальный дизайн банковской карты.

Если раньше для определения статуса человека можно было выбрать пластиковую карту «золотого» или «платинового» типа, то теперь выделиться может и рядовой потребитель. Причем получить эту карту можно и бесплатно, и за деньги. В зависимости от политики конкретного банка.

Выгоду получают все: клиент индивидуальный подход, а банк двойной доход. Если крупные города уже привыкли к интернет-покупкам и интернет-банкингу, то в глубинке проблематично заманить к онлайн обслуживанию в сфере финансов даже молодежь. Теперь же получить дизайнерскую карту можно, заказав ее в своем интернет-кабинете. А тем самым банк повышает интерес клиента к интернет-сервису. Ведь таким образом стоимость обслуживания клиента снижается, а качество услуг растет.

А отличиться хотят очень многие. Ведь такова суть человека. Конечно, персональные карты интересны людям с активной жизненной позицией и молодежи. Крупные банки уже могут предложить своим клиентам услуги в этой сфере. Сюда входят такие банки как Сбербанк, Альфа-Банк, Промсвязьбанк, Русский Стандарт, Райфайзенбанк, Росбанк и многие другие.

Какие варианты могут предложить банки для оформления карты? На сегодняшний день используется пока только три инструмента для индивидуализации карты: Читать далее

Где получить повышенный кэшбек в первом квартале 2013

В заметке Парочка свежих «пластиковых» новостей я рассказал о том, в каких банках можно получить повышенный кэшбек и в каких торговых точках в декабре 2012. Продолжим сию славную традицию, обновив информацию. Статья будет обновляться по мере поступления новой информации.

Обращаю внимание, что говорим только о получении бонуса в денежном эквиваленте и о повышенном кэшбеке, а не стандартных в 1-3%.

Где получить повышенный кэшбек в первом квартале 2013?

Ренессанс-кредит со своей «прозрачной картой» возвращает за покупки 10% от потраченного, в дополнение к стандартному 1%. Максимум возврата — 1000 рублей. Кэшбек считается по дате авторизации покупки.

В январе:

5812 Eating Places,Restaurants (кафе, рестораны),

5813 Drinking Places — Bars,Taverns (бары),

5814 Fast Food Res (предприятия быстрого обслуживания),

7922 Theatrical Producers (театральные кассы),

7832 Motion Picture Theaters (кинотеатры).

В феврале:

5462 Bakeries (Пекарни)

5441 Candy, Nut, and Confectionery Stores (Кондитерские)

5451 Dairy Products Stores (Магазины молочных продуктов)

5311 Department Stores (Универмаги)

5309 Duty Free Stores (Магазины беспошлинной торговли)

5422 Freezer and Locker Meat Provisioners (Магазины мясных продуктов)

5411 Grocery Stores, Supermarkets (Продовольственные магазины, супермаркеты)

5499 Miscellaneous Food Stores — Convenience Stores and Specialty Markets (Другие магазины продуктов питания)

5399 Miscellaneous General Merchandise (Прочие торговые точки)

5300 Wholesale Clubs (Магазины оптовой торговли).

В марте категории «Интернет» и «Косметика и салоны красоты»:

5977 Cosmetic Stores (магазины косметики)

7230 Beauty Shops & Barber Shops (салоны красоты и парикмахерские)

7298 Health & Beauty Spas (спа салоны).

Принадлежность операции к категории «Интернет» будет определяться в соответствии с классификацией международных платежных систем по признаку El Comm (электронная коммерция).

Тинькофф Кредит Систем предлагает получать 5% кэшбека по своей дебетовой карте в первом квартале 2013 г. в следующих ТСП, максимум 3000 р. Кэшбек считается по дате фактического списания денег со счета.

Одежда и обувь (MCC 5094; 5137; 5139; 5331; 5611; 5621; 5631; 5641; 5651; 5661; 5681; 5691; 5697; 5698; 5699; 5931; 5944; 5949; 5950; 7296)

Кино и видео (MCC 7829; 7832; 7841)

Спорттовары (MCC 5655; 5940; 5941)