53. Секреты Алиэкспресс

53. Секреты Алиэкспресс

Как делать обычные покупки на алиэкспрессе и с помощью нехитрых, но законных уловок получать реальную выгоду 20%, а если особо постараться, то и 30-40% +другие плюшки в новой теме.

Что в теме:

- Кэшбек-сервисы Alibonus, LetyShops и другие, нюансы их работы, секретные коды для понижения моменталки к выводу.

- Новинка лета-2016 для увеличения выгоды от покупок на Aliexpress в два раза!

- Детали валютных покупок с банковской карты, о чем вы могли и не знать.

- Как Тинькофф поможет нам заработать 4-6 тыс. рублей.

- Раскрытие секрета Aliexpress: как прожигается промо-бюджет и как в этом поучаствовать. Получение допбонусов: по 80 и 100 руб на мобильник.

Если каша в голове-3 или Краткий обзор за полгода

Более полугода прошло с момента последнего обзора событий на околобанковскую и околокарточную тематику, а это значит, что в голове может быть серьезная мешанина, так давайте разгребать завалы.

Более полугода прошло с момента последнего обзора событий на околобанковскую и околокарточную тематику, а это значит, что в голове может быть серьезная мешанина, так давайте разгребать завалы.

События конца осени, зимы и весны. Ранее: выпуск «каши» в окт.-2015, в мае-2015.

Упомянуты новости тем месяца за октябрь—ноябрь—декабрь—январь—февраль—март—апрель—май.

Общие и частные новости

Федеральная налоговая служба освободила бонусные мили и баллы по банковским картам от подоходного налога, т.к. получение таких поощрений не влечет возникновения дохода, подлежащего налогообложению НДФЛ.

Федеральная налоговая служба освободила бонусные мили и баллы по банковским картам от подоходного налога, т.к. получение таких поощрений не влечет возникновения дохода, подлежащего налогообложению НДФЛ.

Новые правила обмена валюты в России с 27 дек. 2015 года: для сумма от 15 тыс. руб обязательна полная идентификация, т.е. предоставление паспорта+занесение информации в базу банка.

ЦБ с 1 января 2016 года приравнял значение ставки рефинансирования к значению ключевой ставки. Теперь самостоятельное значение ставки рефинансирования не устанавливается.

Банк России ввёл «период охлаждения» — срок в 5 дней, в течение которого гражданин сможет расторгнуть договор добровольного страхования.

Карты МИР все активнее входят в нашу жизнь, но без административных мер тут не обходится, появляется информация в том духе, что будут штрафовать торговые точки, которые не будут эквайрить карты МИР, хотя об этом должны заботиться именно банки+предлагать к обмену терминалы, либо менять прошивку с

На сегодняшний день 90 банков включились в к процессу обслуживания карт Мир, но не каждый их выпускает, хороший пример этого — Газпромбанк. Один из первых, чье название озвучивали в самом начале, но оформить карту у них пока не реально. Или это так только в Сибири?

Альфа-банк в апреле 2015 отменил лимиты на снятие наличных для Mastercard, а в феврале 2016 на снятие наличных по картам платежной системы Visa. Свежие робкие комментарии на форумах про повышение лимитов в ВТБ24, видимо, связаны с тем, что банки наконец-то перестраивают лимиты из-за их бессмысленности: Visa и Mastercard теперь платят банкам (или наоборот, в зависимости от ситуации) за снятие наличных фиксированный процент. А вот Сбербанк совсем зажимистый стал: по чужим картам даёт не более 5 тыс.руб. Читать далее

От ЦБ РФ не зарекайся…

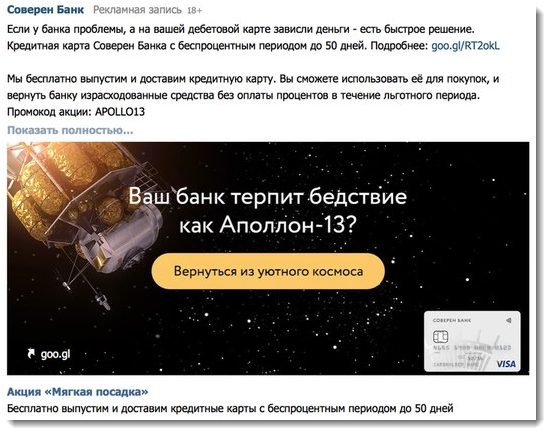

История дня: отозвали лицензию у банка Соверен.

Любопытная предыстория: пару месяцев назад Банк Соверен запустил вот такую рекламу, намекая на Рокетбанк с их тарифами «Уютный космос»:

Тогда Рокетбанк столкнулся с проблемами своего банка-партнера Интеркоммерц и стал перебираться под крыло финансовой группы «Открытие«. В итоге Интеркоммерц лишился-таки лицензии, Рокетбанк успешно перешел в Открытие, где он впервые протестировал услугу дистанционных выплат от АСВ.

А Соверен даже лендинг специально запускал с обещаниями «вкусняшек»:

Эта заметка — пример того, как может повернуться история с банками и их надежностью и то, как можно в принципе неплохо проводить параллели в рекламе.

Для справки.

Аполлон-13 — пилотируемый космический корабль, с которым связан один из самых драматических моментов освоения космоса. Из летавших к Луне пилотируемых кораблей — единственный, на котором в полете произошла серьёзная авария. Она поставила крест на высадке и создала угрозу для жизни экипажа. Экипажу удалось вернуться из уютного космоса и приводниться в Тихом океане. Команда была успешно спасена десантным кораблём «Иводзима»

Банк по модели ТКС: взлетит или нет?

Почему другие банки не копируют бизнес-модель Тинькофф Банка — спросил bmw0911 сообщество и предложил пообсуждать эту тему.

Давайте реально и максимально серьёзно подойдём к этому вопросу — написал он.

Основные фин.показатели Банка (источник):

IV квартал 2015 г.

Чистый процентный доход вырос на 10% и составил 7,9 млрд руб. (в III квартале 2015 г. — 7,2 млрд руб.).

Прибыль до налогообложения увеличилась на 24%, до 1,3 млрд руб. (в III квартале 2015 г. — 1,0 млрд руб.)

Чистая прибыль выросла на 31% и составила 0,9 млрд руб. (в III квартале 2015 г. — 0,7 млрд руб.)

Чистая процентная маржа составила 31,1% (в III квартале 2015 г. — 29,1%)

Стоимость риска упала до 13,2% (в III квартале 2015 г. — 15%)Интересно и это: Рейтинги банка «Тинькофф Банк»

Не понятно, почему же другие банки так сильно противятся тому, чтобы «брать пример» с Тинькофф Банка.

Не понятно, почему же другие банки так сильно противятся тому, чтобы «брать пример» с Тинькофф Банка.

Если взять этот банк для естественных (для обывателей) нужд, то банк, скорее, идеален, нежели иное.

Вот смотрите:

Нет отделений, нет банкоматов, нет «глупых» маринок, которые ничего не знают, не умеют и т.д. (как те, что сидят почти во всех отделениях наших банков), при этом решить вопросы можно по телефону, через инет и т.д., то есть не надо ехать в некий офис (который будет где-то на другом конце города), тратить время и силы в очередях, «ругаться» с кем-то и т.д…

Нет касс и банкоматов — зато пополнить карту совершенно не проблема, равно как и не проблема в том, чтобы с неё снять-любой банкомат, бесплатный межбанк.

Мы можем привлечь внимание других банков, которые включат свой мозг и создадут нечто оригинальное, инновационное, составляющее конкуренцию этому Тинькофф Банку.

P.S. Есть у нас Рокетбанк, Touch-Банк, позиционирующие себя как дистанционные банки. Ранее подавали надежды на онлайн-обслуживание, но стухли Интерактивный банк, Айманибанк, Ренессанс-кредит, лишился лицензии Связной Банк, так и не набрала высоту IQcard (два банка-партнера потеряли лицензии). Давайте действительно поговорим об этом, я перенес комментарии из ветки темы месяца.

Айманибанк: блокировка по-алтайски

У банка отозвана лицензия 05.10.2016

Еще сравнительно недавно многие радовались такой положительной во всех отношениях карте как Автокопилка Айманибанка. Под конец февраля 2016 г. банк огорошил многих клиентов непонятными блокировками доступа к интернет-банку. Но обо всём по порядку…

На обсуждение Автокопилки в своё время уходили километры комментариев на форумах и блогах, многие пытались понять специфичный язык оферт и условий Банка, который был назван в шутку «алтайским» из-за «места рождения» кредитной организации (с 1992 по 2013 АлтайЭнергобанк в гор. Горно-Алтайск).

Из-за множества нюансов был даже составлен обширный FAQ по карте (вопросы-ответы, советы, рекомендации, разъяснение условий):

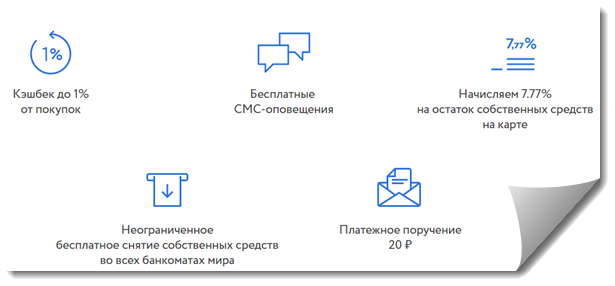

У карты был ряд «сладких» условий: получение карты по почте, бесплатное обслуживание, бесплатное смс-информирование, высокая процентная ставка на остаток по карте, бесплатные межбанковские переводы сразу в двух интернет-банках (а их в определенный момент было аж три штуки — Айклик, Рейтингофф и Хенди, в настоящее время работает только первый), бесплатное снятие в любом банкомате в пределах лимитов и, наконец, моментальный кэшбек 5% на АЗС и чуть позднее были добавлены иные кэшбеки.

Еще были особые фишки. К примеру, безопасный накопительный вклад Safe с зафиксированной ставкой. Ежедневное начисление процентов на остаток по карте с фиксом 10,5% годовых до окончания срока действия карты. Возмещение комиссии за пополнение карты с Qiwi-кошелька…

Не долго музыка играла…

Постепенно условия стали ухудшаться.

- Обслуживание карты стала платным: до 95 руб/мес, если не перечислять на неё зар.плату или не поддерживать остаток в 25 тыс. руб.

- Смс-инфо стало платным: 50 руб.

- Были введены лимиты и ограничения как на снятие денег, так и на межбанк.

- Введена комиссия 1% за манисенд с карты.

- Введена «десятина»: суровый и по сути незаконный 10%-ный штраф за пополнение вкладов, в т.ч. Автокопилки и накопительного счета SAFE (тот самый документ). Что любопытно, не было оповещений по смс/e-mail, информация доводилась только в офисах банков и разносилась по форумам и блогам самими клиентами.

Понятно, что банк сам накосячил с высокими ставками привлечения и возможностью пополнения этих вкладов и получил от Центробанка предписание об ограничении привлечения вкладов, но крайними в этой ситуации оказались клиенты…

- Ставка доходности по карте понижалась пару раз и вдруг рухнула: с 1 марта установлена доходность 1.5% годовых (перед этим была ставка 6,5%).

Но в конце февраля Айманибанком был выкинут еще один фортель. Сотрудники стали обзванивать клиентов, уточнять их e-mail’ы (а иногда и без этих формальностей) и высылать им уведомления о блокировке дистанционного банковского обслуживания.

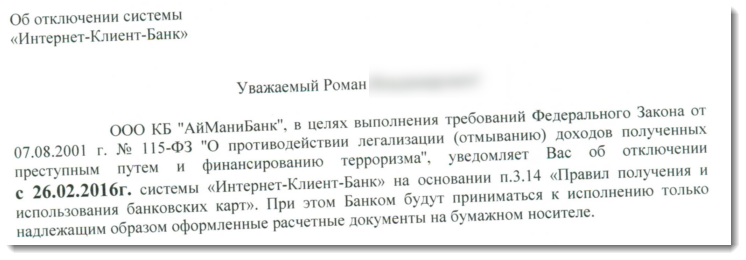

Выглядит это так. Вверху все полагающиеся реквизиты:

Внизу письма от всей души расписался и.о Председателя Правления Волчихин И.В.

А посередине самое главное: