Сверхкарта+ от Росбанка: 7% кэшбека

Сверхкарта+ от Росбанка: 7% кэшбека

Мимо свежего щедрого предложения Росбанка по оформлению карты с 7% кэшбека определённо не стоит проходить.

Мимо свежего щедрого предложения Росбанка по оформлению карты с 7% кэшбека определённо не стоит проходить.

Тариф «Сверхкарта+» — реинкарнация тарифа «Сверхкарта» конца 2015 г., но условия стали чуть строже, обслуживание стало дороже, но в целом карта всё равно привлекательна.

Рекомендуется для тех, кто тратит свыше 20 тыс.руб/мес.

Карта предлагается к оформлению с 10 июня 2016 г., но не стоит сразу откладывать дела и спешить в офис, потому что есть возможность сэкономить 6 тыс.руб на годовом обслуживании и это не шутки.

Немного предыстории.

В конце 2015 г. Росбанк предлагал к оформлению просто «Сверхкарту» с 10%-ным кэшбек, который был обещан к выплате в феврале 2016-го за все покупки до конца января. К чести банка, всем всё было выплачено. Наш обзор (от 14.11.2015).

Карта » стоила» 450 руб/мес. или бесплатно при поддержании остатка на счетах 250 тыс.руб или более. Для получения максимального «профита» в 15 тыс.руб нужно было потратить максимум 150 тыс. руб за весь срок до конца января.

Сейчас же предлагается к оформлению Сверхкарта+ c кэшбеком 7% на все покупки в промо-период на 3 месяца, 7% на избранные категории круглый год и постоянный 1% кэшбека на все покупки. Давайте разбираться.

Что-то новенькое:

С 01.10.2017 новый общий список исключений в банке:

4812, 4814, 4829, 4900, 5933, 5960, 6010-6012, 6050, 6051, 6211, 6300, 6529, 6530, 6532-6540, 7276, 7800-7802, 7994, 7995, 9222, 9311

***

Возвращение Сверхкарты+ с бесплатным обслуживанием на 1 год и кэшбеком 7% на все покупки в приветственный период на 3 месяца. Акция проходит с 22.08.17 по 31.12.2017

Заходим на промо-страницу, заполняем заявку, получаем промо-код. Для тех, кто ранее получал карту — приветственный период 7% не будет работать, но карта будет на год бесплатна (экономия 500 руб/мес).

В октябре-декабре 2017 г. будут давать 7% за кафе/рестораны.

С 1 декабря 2016 по Сверхкарте+ меняются некоторые условия обслуживания. Исключения кодов с 1 дек. 2016 (pdf)+копия (источник на сайте). C 1 декабря не платится кэшбек за 8999, 7995, но из списка удален 4812, за который теперь будут платить кэшбек. Список исключений до 01.12.2016.

Подмечено, что по новым Правилам кэшбек теперь зовется кэшбек-бонусом и при расчете начислений отброшены формулы для расчета налога, который банк ранее отчислял в бюджет. Иначе говоря, налоги на бонусы банк платить не будет.

Сверхкарта+: расходы приносят доходы

Ссылка на все Пакеты банковских услуг (ПБУ) по картам Росбанка: скачать (pdf, 860 кб)+копия в блоге (актуально на 27.06.2016).

Отдельно кратко тарифы по Сверхкарте: скачать (pdf)+копия (акт. на 27.06). Тарифы взяты здесь.

- Тип карты: Visa Platinum, с чипом и Paywave. Карта именная, моментальную карту в рамках пакета получить, конечно, можно, но она не будет обладать функцией кешбека. Допки нет смысла делать.

- Стоимость обслуживания: 500 руб/мес.

Бесплатно при условиях:

— если на текущих счетах, вкладах хранится сумма более 250 тыс. руб. К слову, макс. ставка по «Сберегательному счету» — 6.5%

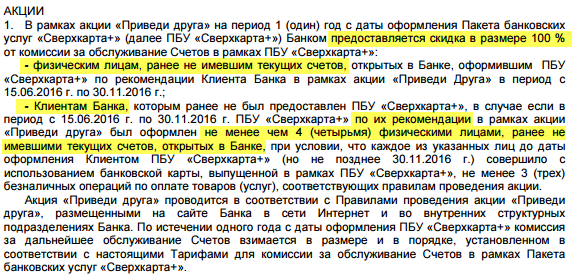

— если вы получили промо-код как клиент Росбанка и привлекли хотя бы четырех людей к оформлению Сверхкарты+ по этому промо. При этом за троих клиентов получаете сумму 3000 руб, а за четвертого — бесплатное годовое обслуживание.

— если вы получили промо-код от своего друга/знакомого с предложением бесплатно оформить карту и не имели ранее текущий счет.

Условия акции «Приведи друга», запущенной 15.06 вкратце выложены в стандартных тарифах Росбанка (выше ссылка) на последней (17-ой) стр. Детали можно найти в Правилах проведения акции (+копия).

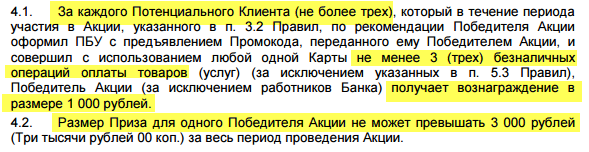

Клиент банка, получивший промо-код, может пригласить к оформлению Сверхкарты+ не менее 4 людей. За 4-ех приведенных клиентов, каждый из которых совершит не менее трех покупок, он получит 3000 руб и бесплатное обслуживание карты на год.

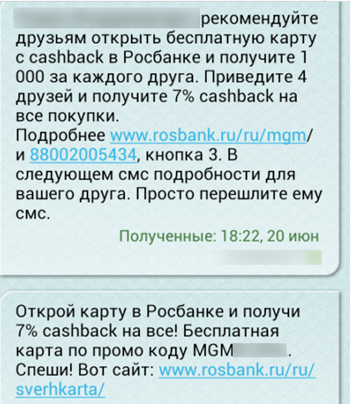

Найти эти детали можно на промо-странице, адрес которой сообщается в смс: rosbank.ru/ru/mgm или в «Правилах проведения акции».

Человек, который получил промо-код от клиента банка может стать клиентом и получить бесплатное годовое обслуживание карты:

Важно! Потенциальным клиентом является тот, кто не имеет текущих счетов на момент открытия ПБУ Сверхкарта+:

Важно! Потенциальным клиентом является тот, кто не имеет текущих счетов на момент открытия ПБУ Сверхкарта+:

Личный опыт. Я был клиентом со «Сверхкартой», закрыл карту в феврале после получения выплаты кэшбека. Остался клиентом банка: вклад+кредитка.

10.06 подал заявку на карту, 20.06 получил промо-код для привлечения друзей.

Выгодная карта от Югры

C 16 марта по карте ухудшаются тарифы по картам, оформленным с 5%-ым кэшбеком. Тарифы в pdf.

Предварительное заключение: всех переведут под 1% с лимитом в 5/7 тыс. руб/мес. Преимущество у тех, у кого остался первоначальный вклад.

Одна из карт, мимо которой не стоит проходить — кэшбековая карта от банка Югра, здесь обещают аж 5% кешбека от потраченных сумм, а обслуживание карты бесплатное на целый год.

Со второго года карта становится не интересной из-за одного 1% бонусов, это в дополнение к ГО 900 руб.

С 24 декабря карта не оформляется, тарифные планы оперативно ушли в архив, кто успел оформить — тот молодец :)

Поэтому идем и оформляем карту, пока не изменились условия, тем более, что по непроверенной пока информации «гайки» закручиваются и получение карты может усложниться, я уж молчу про возможность урезания тех или иных категорий бонусирования.

Пока я получал карту стало известно, что условия её оформления резко поменялись…

Оформление

Для оформления карты с тарифным планом «Кэшбек Лояльный» (Cashback Лояльный) понадобится открыть вклад «25 лет вместе» (24 декабря условия вклада были удалены, видимо вклад был закрыт для привлечения в нарушение своих же правил о предупреждении за три дня!).

Это акционный депозит, открываемый от 25 тыс. рублей и на срок от 61 дня. На момент публикации на сайте указана ставка по вкладу от 9,4% до 10% для рублей и от 1% до 3,1% для валюты.

Нигде не прописаны правила незыблемости вклада для рабочего состояния карты, а потому можно сделать как я — закрыть вклад сразу же после получения карты на руки. Деньги можно перевести на карту, что избавит от дополнительного похода в кассу.

Вас конечно могут пугать, что за закрытие вклада заблокируют карту, а вас наручниками прикуют к дверям, но я бы не стал доверять ушлым сотрудникам и управляющим, слова которых не подкреплены официальными условиями и правилами.

Впрочем, можно забрать 40% от начальной суммы вклада, остальное пусть лежит под процент, но знайте, что этой суммой нельзя управлять через интернет-банк: вклад там банально не светится.

С 28 декабря были обещаны новые тарифы для всех новых клиентов, кто откроет вклад/оформит карту с 28 дек. по 29 февр. 2016 г., но это не было реализовано, т.к. с 24 дек. карту перестали оформлять (я успел сделать копию в блоге).нгп

Условия, под которые я оформил карту 15 декабря:

Ссылка на тариф (ныне архивный тариф) + копия в блоге.

Вообще все архивные тарифные планы можно найти здесь.

Согласно свежим условиям, опубликованным 22.12.2015, есть такие условия по получению карты в зависимости от открытого вклада:

[color-box color=»yellow»]Вклад на 100-150 тыс. руб (или 1500-2500 уе) — карта Mastercard Standard.

Это, получается, самая легкодоступная карта, хотя в субботу еще можно было её заказать при открытии вклада на 25 тыс. руб.

Макс.сумма кэшбека: 5000 руб/месяц. Годовое обслуживание на второй год и далее: 900 руб. Доп.карта — 600 руб. Снятие наличных: 300 тыс./сутки, 800 тыс./месяц.[/color-box] Читать далее

Майские дебетовки: Альфа и Бинбанк с кэшбеком

Майские дебетовки — кэшбековые карты Альфа-банка и Бинбанка.

Майские дебетовки — кэшбековые карты Альфа-банка и Бинбанка.

В каждом из банков я уже обслуживался или обслуживаюсь, но вот Бинбанк мне ранее отказал в выпуске карты вкладчика по непонятным для меня причинам (детали в ноябрьском обзоре).

А раз так, давайте посмотрим, как мне удалось обойти запрет и получить желаемую карту и экспериментальную карту в Альфа-банке.

Ранее обзоры: мартовские дебетовки; 5 дебетовок января

Универсальная кэшбек-карта Бинбанка

Товарищ chainick сообщил, что в мае по акции Бинбанк стал оформлять бесплатные карты моментальной выдачи. На сайте я не нашёл оперативно информацию об этом в подтверждение его слов, лишь уже после получения карты на руки:

Обзор карты на офиц.сайте (а также условия и тарифы). Копия тарифов в блоге на 12.06.2015.

Карта подается как «моментальная карта бинбанк platinum», BIN 465008. Она бесплатна на первый год, затем стоимость ГО вырастает до 500 руб/год. Уточню, что бесплатность первого года обслуживания по акции обещана только для карт, оформленных до 30.06.2015 г.

Кому понравится — торопитесь в офисы.

Кому понравится — торопитесь в офисы.

Что еще:

Что еще:

- Бесплатное SMS-информирование и ИБ (немного измененная «фактура»);

- Кэшбек 1% с хорошим лимитом: можно получать в месяц до 10 тыс. руб. Правда, как уверяют знакомые, самые любопытные mcc-коды уже прикрыты для получения кэшбека (вплоть до 5999 и 8999) и за оплату в ИБ бонусов тоже не будет. Зато есть редкая возможность получать кэшбек сразу же после прохождения операции по счету.

- 10% годовых на остаток собственных средств свыше 500 руб;

- Неприятный момент: свои деньги бесплатно не вывести: 1% за обналичку в банкомате (мин. 100 р.), столько же за манисенд и в три раза меньше — за межбанк.перевод.

Объяснение этому простое: банк мотивирует к покупкам. И подозрителен ко входящим переводам, не давая превратить себя в транзитно-отмывочную машину. Я как-то закрыл вклад в ИБ и перевел средства на текущий счет — минут 15 выясняли, откуда деньги и не следует ли с меня взять комиссию за выдачу средств («поступивших безналичным путем и не отлежавших месяц»).

Другие детали, касающиеся кредитного лимита.

При выдаче карты, занимающей примерно 15 минут задают вопросы про место работы, адрес организации и номер телефона. Никаких справок и доп.документов не нужно. Может быть установлен КЛ до 300 тыс. руб.: как сразу, так и по мере использования карты.

- Процентная ставка: 39,6% годовых.

- Льготный период: до 55 дней.

- Мин.сумма погашения: 5%, не менее 300 руб.

- Обналичка или переводы караются 3% комиссии, мин. 300 руб.

Оформление

Вообще, моя легенда была — внести изменения в паспортные данные и кодовое слово, но между делом стал расспрашивать, что новенького в банке, появились ли какие-нибудь бонусные карты кроме их известной «Автокарты». Сотрудница была как-будто неподготовленная, потом куда-то в почту глянула и предложила карту, о которой я сейчас пишу.

В процессе оформления сотруница увидела, что на меня заказывалась карта, спросила, на руках ли она, я покачал головой, мол, нету.

— Не стали получать, наверное?

— Ага! :)

Пин-код для карты устанавливается по тел. 8800-200-5075, перед этим нужно пройти проверку с сотрудником калл-центра.

Подключить карту к интернет-банку мне не удалось (хотя о такой возможности предупредили):

Посетил офис, пошаманили, заявление успешно отправилось (приезжал специально с ноутом), но карта не отобразилась, ни сразу, ни потом.

А на следующий день не удалось расплатиться карточкой, на которую я предусмотрительно закинул денег. Оказалось, что карту заблокировали и предложили подъехать подписать заявление на закрытие счета %)

Ну мне нечего делать было, деньги же лежат на счету, надо забирать. В итоге по служебке деньги перекинули на текущий счет, откуда я их дистанционно перевел в другой банк.

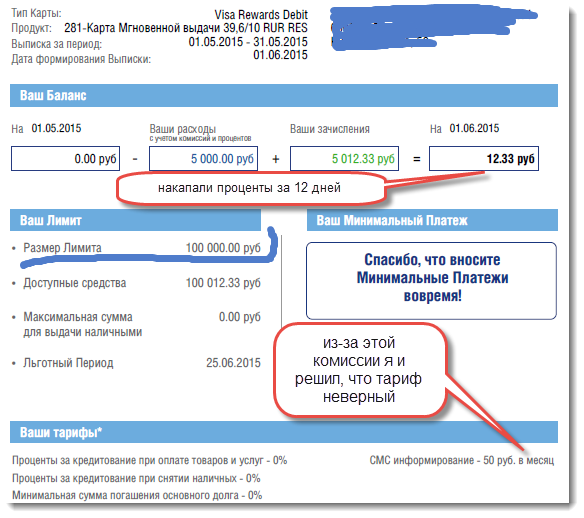

Ещё большее недоумение у меня вызвала выписка по карте, пришедшая на e-mail и ежемесячный кредитный отчет из Эквифакса.

Судя по выписке у меня карта оказалась с КЛ=100 тыс. руб.:

А судя по отчету БКИ банк стал передавать с 22 мая информацию о моём кредитном лимите.

На мои вопросы об этой ситуации сотрудники ответили как-то неуклюже, мол, вам была выдана карта с нулевым КЛ и в любой момент он мог быть увеличен. Вот и его до сотки и увеличили, вам должны были, типа, позвонить.

А позднее вы подписали заявление о закрытии счета и кредитного договора, мы вам всё закрыли.

На самом деле, как мне кажется, сотрудники просто накосячили. Допустим, выдали не ту карту или эта «моменталка» была на самом деле с тарифным планом банка «Бинбанк-кредитные карты» (ББКК, ранее Москомприватбанк) или карта была привязана формально в ПО не к тому кредитному договору.

Можно много гадать, а можно смириться с рукожопостью «маринок» и «виталек» и закрыть тему.

Поэтому перейдем к следующей карте.

Альфа-банк Cashback

В марте Альфа-банком был запущен экспериментальный проект по выдаче кэшбековых карт. Были охвачены всего несколько городов, Красноярск, Новосибирск, Ростов, Екатеринбург. Тестируемую карту можно было получить до конца мая 2015 г.

На сайте не было никакой информации о данной карте, кроме краткой информации в новостях, в офисе не могли сказать ничего конкретного по mcc-кодам, за которые полагались бонусы, не могли предоставить конкретные условия/правила по начислению кэшбека.

Всё только на словах:

5% за рестораны/кафе/бары;

1% за остальные покупки;

нет лимита на выплаты.590 руб за ГО;

179 руб/мес за пакет обслуживания: ТП «Оптимум» (минимум этот, может быть и дороже).

Дорогая карта.

Нет, так: ооочень дорогая. Обыватель вряд ли выберет такую карту без постоянного посещения столовых, баров и кафешек, потому что при среднем уровне трат весь кэшбек уйдет на оплату обслуживания карты.

Впрочем, дебетовку я брал и для других целей, поэтому смирился со стоимостью карты. Кстати, при оформлении просят в течение нескольких дней внести на карту 3000 руб, чтоб сумма отлежала на ночь. Об этом же просили моего знакомого при оформлении карты Альфа-М.Видео.

Примечательна ситуация моего знакомого-москвича Руслана, он неопытен в вопросах оформления банковских карт, поэтому вот что он мне рассказал после оформления кобренд-карты «М.Видео»:

Как видим, тут уже другой порядок цифр. Втюхивают Навязывают дорогой пакет обслуживания, говорят о некой отлежке денег. После моих инструкций Руслану всё-таки удалось сбить стоимость, но только до 179 руб, мол, «ниже не положено для вашей карты».

Но вернемся к обозреваемой карте. По внешнему виду она нисколько не отличается от других карт, цвет ярко-красный, чип+paypass, именная карта, готовность ок. 7 рабочих дней.

Позднее выяснилось, что в других регионах, отличных от г. Красноярска — другие условия по кэшбеку (вплоть до 10% кэшбека, и как вариант — ограничения на выплаты).

Свой кэшбек я получил не через 15 календарных дней, как понял сразу, а через «15-20 рабочих дней», как мне пояснили в контакт-центре, выплата капнула аккурат 28 мая за период 1-30 апреля, вот мои честно заработанные ~30 рублей:

Долго гадал, что за «выплата … за вы», решил, что речь о «выплата … за вычетом 2-НДФЛ», т.к. в документах Альфа-Банка встречается упоминание налогообложения кэшбека.

Сумма полученного кэшбека сходится копейка в копейку, никаких налоговых вычетов я не заметил. Зато заметил, что mcc 4814 не пробонусировался :(

Детально я расписывать карту не буду, т.к. с конца мая проект банка по кэшбековым картам был масштабирован на всю Россию и условия по этой карте значительно отличаются от моей карты. Если найду время — напишу в формате отдельной статьи.

***

Давайте подведем некоторые итоги, особенно для тех, кому нелегко читать длинные простыни текста.

В Бинбанке карту можно получить карту, при этом выплата по кэшбеку в размере 1% капает на счет сразу же после проведения по счету. Лимит выплаты весьма неплох — 10 тыс. руб.

В Альфе моменталку выдадут сразу, но она не будет бонусной, нужно всё же дождаться именного пластика. Выплата кэшбека 1%/5% капает через большой промежуток времени — 15-20 рабочих (!) дней, при этом макс.сумма выплата не ограничена.

В Бинбанке карта по акции оформляется бесплатно (после 30 июня — 500 руб/год) и даже SMS-информирование бесплатное, в Альфе же заведение карты стоит 590 руб, плюс, каждый месяц нужно отдавать минимум 179 руб. SMS-ки для данного ТП будут бесплатными.

Бинбанк начисляет проценты за хранение средств на карте, в Альфе же такого не предусмотрено. При этом с карты ББ не снять деньги в своих/чужих банкоматах без комиссии, а в Альфе без проблем хоть в родных, хоть в партнерских банкоматах — до 750 тыс. руб/мес. Межбанковские переводы в обоих банках платные.

Для повседневных покупок я бы оформил на один год карту Бинбанка, но — не сложилось. Будучи обычным человеком альфовскую карту не стал бы заводить — дорого, теряется смысл кэшбека.

«Всё включено» от Промсвязьбанка (обн. 18/05/15)

Обновления мая: с 1 июня макс. кэшбек для всех клиентов: 1000 р./мес. для категории «Супермаркет» кэшбек теперь равен 3%.

Для бесплатного обслуживания карты требуется поддерживать остаток в течение месяца 100 тыс. руб (для «старичков», заведших карту до 01.11.2014 — объяснение кроется в доходе на остаток) и 50 тыс. для «новичков», оборот по карте теперь не играет никакой роли.

Обн. 29/04: с 20 мая стоимость смс-информ. равна 29 руб/мес. (по кредитке «Суперкарта» — 69 руб).

Обн. 23/04: с 1 мая 2015 карты All Incl. не участвуют в бонусной программе PSBonus.

Также произошли некоторые изменения по начислению бонусов для других карт.

Обновлено 16/01/2015: отменено беспл.снятие в чужих банкоматах.

Мелкие правки в статье

Обновлено 28/12/2014:

В ноябре 2014 был введен тариф, по которому для новых клиентов устанавливается тариф с макс.кэшбеком в 1000 рублей, без % доходности и без снятия в чужих банкоматах.

Для тех, кто завел карту ранее, кэшбек остался равен 1500, % также остались. Тарифы для карт можно найти здесь.

В середине мая Промсвязьбанк запустил новую карту All Inclusive («все включено»). Очень интересная карта чуть не прошла мимо моего замыленного взгляда. Но прежде небольшая ремарка.

Многие активные пользователи карт уже привыкли к кэшбековым картам и 1% возврата с покупок (Авангард, ТКС, Ренессанс и др.).

Для получения кэшбека в процентном соотношении побольше (3/5/10%) обычно требования у банков жестчё: требуются траты именно с кредитной карты, либо устанавливаются различные ограничения, что заведомо ограничивает круг потенциальных клиентов.

Так вот, ПСБ предлагает дебетовую карту с 5% кэшбека в одной из популярных категорий с максимальной суммой возврата 1500 руб в месяц. А еще проценты на остаток и бесплатную обналичку. Моё мнение — надо брать!

Ниже другие важные нюансы по карте, которые при необходимости я буду дополнять. Актуально на 19/06.

— Описание карты на оф.сайте

— Тарифы по карте AI (pdf, актуальная копия на 17/06); тарифы на 01/07/2014; тарифы на 01/11/2014.

Новые тарифы на 29/04/2015 (оригинал): изменяются тарифы на sms-информирование.

Гор. линия: 8 800 333 03 03 (служба поддержки клиентов)

8 800 700 50 33 (линия качества)

Цифры

- Два варианта оплаты за обслуживание карты.

Либо 1500 руб в год или 150 руб в месяц начиная со второго месяца после первой транзакции. Но как по мне — второй вариант лучше, неизвестно ещё, останутся ли тарифы и все-все % по карте на том же уровне. Комиссия во втором случае начинает взыматься спустя один месяц после первой оплаты (не активации карты).

Карту можно сделать бесплатной при условии оборота в 30 тыс. руб (1000 дол./евро) или при сохранении неснижаемого остатка в 50 тыс. руб+1 коп. В первом случае не считаются выдачи средств, межбанковские переводы и переводы с карты на карту, переводы на электр.кошельки.

Возможно оплатить годовое обслуживание бонусными баллами (об этом ниже), но их еще нужно изрядно много накопить. - Две «допки» на халяву.

К карте All Inclusive возможно открыть две дополнительные бесплатные карты категории MasterCard World/Visa Platinum для себя или своих близких. При этом для карты MasterCard World можно выпустить только карты MasterCard World. Эта ситуация связана с техническими ограничениями автоматизированной банковской системы PSB-Retail.

Если ваш родственник не является клиентом Банка, то «допку» можно открыть предоставив сотруднику банка копию паспорта этого родственника. Получить карту сможет, к сожалению, только он, а не вы.

Через ИБ заказ «допки» невозможен, в отличии от обычного открытия счета и выпуска карты для себя любимого. - Смс-информирование бесплатное. Но только для основной карты. Для доп.карт — бесплатно лишь три месяца, затем спишется 599 руб (22 дол. или евро) за весь год для каждой карты.

- Курс конвертации: +1,5-2% к курсу ЦБ РФ и 1,99% комиссии берётся при расчёте в валюте, отличной от доллара и евро. Таким образом, карта весьма невыгодна при расчётах в тугриках, кэшбек превращается в ~1%.

Кэшбек 5%

Максимальная сумма кэшбека — 1500 руб. в мес. С 1 ноября 2014 для новых карт — 1000 руб. C 01.06.2015 г. для всех клиентов одинаковые условия: макс. 1000 руб/мес.

Бонусируемые категории:

- Топливо: нефтепродукты, газ и другие сопутствующие товары/услуги, приобретенные на заправочных станциях или в специализированных магазинах (mcc 5172, 5541, 5542, 5983)

- Одежда и обувь: магазины мужской, женской, а также детской одежды и обуви, магазины аксессуаров, часов и т.п. (5094, 5137, 5139, 5331, 5611, 5621, 5631, 5651, 5661, 5681, 5691, 5697, 5698, 5699, 5931, 5944, 5949, 5950, 7296, 5641)

- Супермаркеты и рестораны: продуктовые магазины, супермаркеты, кафе, бары, предприятия фастфуда и рестораны и т.п. (mcc 5411, 5422, 5441, 5451, 5462, 5499, 5921, 5811, 5812, 5813, 5814)

По итогам пилотного проекта не исключено добавление часто встречающегося мсс 5311 (Универсамы).

С 01.06.2015 г. максимум по категории: 3% кэшбека. - Авиа, круизы и ж/д билеты: авиакомпании, пассажирские ж/д компании, а также круизные компании (mcc 3000 – 3299, 4112, 4411, 4511))

- Все для дома и ремонта: мебельные и строительные магазины, предметов интерьера и т.п. (1520, 1711, 1731, 1740, 1750, 1761, 1771, 1799, 2791, 2842, 5021, 5039, 5046, 5051, 5065, 5072, 5074, 5085, 5198, 5200, 5211, 5231, 5251, 5261, 5712, 5713, 5714, 5718, 5719, 5722, 7622, 7623, 7629, 7631, 7641, 7692, 7699)

Палим тему февраля

У вас осталось немного времени, возможно дней пять…

Неавторизованные не увидят этот ребус.

+

+ например

=