Заградительная комиссия от Хоум Кредит: 20% в пользу банка

Заградительная комиссия от Хоум Кредит: 20% в пользу банка

В декабре 2015 Банк Хоум Кредит начал менять тарифы, связанные с вводом заградительных комиссий для физлиц, которые используют счета как транзитные прокладки.

В декабре 2015 Банк Хоум Кредит начал менять тарифы, связанные с вводом заградительных комиссий для физлиц, которые используют счета как транзитные прокладки.

То есть, можно было, скажем, закрыть вклад в дистанционном Тинькофф Банке, вывести средства в Хоум кредит и сразу же в этот день вернуть деньги обратно в Тинькофф через интернет-банк всего за 10 рублей.

Экономическй смысл очень простой: если пополнить свой вклад в Тинькофф Банке межбанком, то в определенных случаях раньше можно было рассчитывать на бонус от банка до 1.5% от суммы перечисления. Сейчас такой бонус остался, но уменьшился до 0.5%. Подобную фишку предлагает другой банк, специализирующийся на дистанционном обслуживании, Русский Ипотечный банк.

Это было выгодно, т.к. в совокупности с бонусом эффективная ставка могла значительно превышать рыночные ставки по депозитам.

Подозреваю, что банк мог обидеться, что используется как транзитная прокладка. А время смутное, ещё и Центробанк может спросить, чего это клиенты гоняют туда-сюда деньги, уж не обналичивают ли чего, не обеляют ли преступные капиталы…

В общем, Хоум Кредит ввёл повышенную комиссию за выдачу крупных сумм денег, пришедших межбанком и не отлежавших 30 дней в банке. И также ввёл комиссию за межбанковский перевод средств, не отлежавших 15 дней в банке.

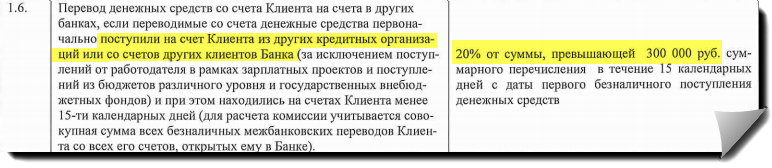

Пункт 1.6 с вводом комиссии 20%:

Операция: Перевод денежных средств со счета Клиента на счета в других банках, если переводимые со счета денежные средства первоначально поступили на счет Клиента из других кредитных организаций или со счетов других клиентов Банка (за исключением поступлений от работодателя в рамках зарплатных проектов и поступлений из бюджетов различного уровня и государственных внебюджетных фондов) и при этом находились на счетах Клиента менее 15-ти календарных дней

Тариф: 20% от суммы, превышающей 300 000 руб

Таким образом, в Хоум Кредите решили просто брать заградительную комиссию в 20% от суммы 300 тыс.руб вместо четкой таксы в 10 рублей.

из новости конца апреля об изменении комиссии

Выигранный суд с Тач-банком: интересный прецедент

Как-то я рассказывал про клиента Промсвязьбанка из Казани, который выиграл суд с банком, а далее выложил интересное выигранное судебное решение с ним.

Как-то я рассказывал про клиента Промсвязьбанка из Казани, который выиграл суд с банком, а далее выложил интересное выигранное судебное решение с ним.

Тогда ПСБ заблокировал счета клиента, ссылаясь на якобы его предпринимательскую деятельность по счетам, сомнительные операции с деньгами и бонусами, мотивируя свои действия следованию ФЗ-115, и также Банк удерживал на счетах более 160 тыс. руб несколько месяцев.

Теперь тот же клиент прислал нам результаты очередного положительного судебного решения, на сей раз с Touch-банком.

В комплекте ниже детальное исковое заявление, дополнения истца, возражения ответчика, заочное решение суда, заявление ответчика об отмене заочного решения и, наконец, мировое соглашение с перечислением средств истцу. В этом случае аппеляция уже невозможна.

В общем, перед нами результат пяти судебных заседаний и, по сути, выигранное дело в борьбе за отстаивание прав потребителя банковских услуг.

Материала много, потому прячу всё под спойлеры.

Суть дела такова, клиент Тач-банка имел кредитный лимит по банковской карте и проделал десяток операций по переводу денежных средств в эл.кошелек «Тинькофф Мобильный кошелек» (ныне закрытый сервис) на суммы менее 500 руб.

Опытный пользователь банковских продуктов наверняка вспомнит, какой mcc получался в этом случае, и что в итоге этого мог потеряться льготный период по кредитным картам. В суде была оспорена эта самая комиссия, которая была взята за совершение операций и оспорены начисленные проценты за пользование кредитными средствами.

Кроме того, с банка была востребована неустойка, штраф, возмещение морального вреда и стоимость услуг юриста. Читать далее

Иск в суд: как забрать свой валютный вклад

Продолжим в блоге юридический практикум. Рассмотрим опять-таки реальное дело.

Продолжим в блоге юридический практикум. Рассмотрим опять-таки реальное дело.

Клиент Связного банка в 2015 году отсудил свой валютный вклад, который не выдавался по куче причин:

- нет возможности выдать валюту из-за закрытия офисов;

- нет возможности сделать валютный перевод без комиссии;

- невозможно забрать деньги разово, только в три перевода.

Для нас в этом кейсе важно исковое заявление, которое было принято судом и решение по которому было принято положительное, в части возмещения комиссии за вывод средств из банка, компенсации удерживаемых средств (проценты за пользование чужими средствами) и морального вреда.

Спасибо автору иска (7982222), выигравшего процесс и предоставившего документы по делу.

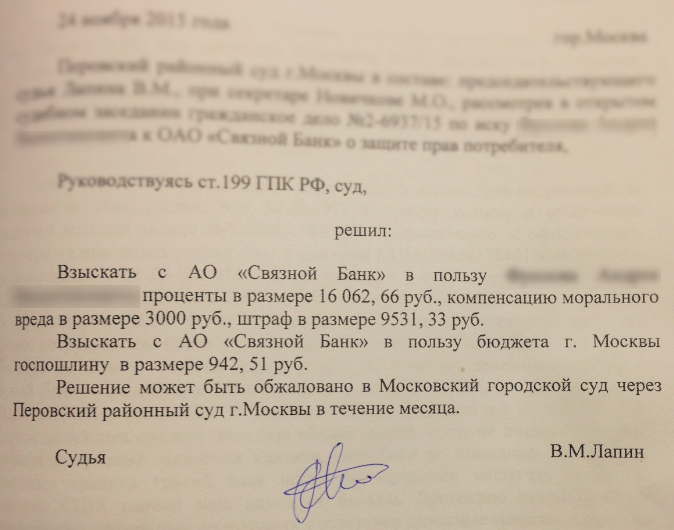

Перовский районный суд г. Москвы

111398, г. Москва ул. Кусковская, д. 8

Заявитель:

Истец ***

Ответчик:

Связной Банк (АО)

Адрес: 123001, г. Москва, Ермолаевский пер., д. 27, стр. 1

Телефон: +7 (495) 796-90-05

Факс: +7 (495) 796-90-03

Цена иска 339 773 рублей 74 коп.

Моральный вред 30 000 рублей 00 коп.

Госпошлина: освобождение от уплаты

(п/п 13 п.1 ст. 333. 36 НК РФ)

Исковое заявление

в защиту прав потребителей

XXXXX (далее — Истец) с Акционерным обществом «Связной Банк» (далее Ответчик) 30.06.2012г. был заключен договор ___.

Одновременно с оформлением договора вклада Ответчиком был открыт текущий счет в дол. ___(Договора счета № __от 30.06.2012г.).

На указанный текущий валютный счет № ____________ 5.02.2014г. Ответчик зачислил денежные средства в результате досрочного закрытия депозита или договора вклада № _____ (возврат суммы вклада в размере 5000 дол. США и начисленных процентов в размере 86.30 дол. США).

Впоследствии после досрочного закрытия депозита по договору вклада № ______________________ Истец попытался распорядиться денежными средствами, находившимися на текущем валютном счету № ______________________, в т.ч. получить наличными сумму депозита и проценты по нему, но выяснилось, что выдача денежных средств в наличной форме Связным Банком временно не осуществляется, имеется только возможность за комиссию осуществить безналичный перевод в другой банк.

По утверждениям Ответчика как в телефонных консультациях, так и в ответах по email, возможность выдачи наличных денежных средств через кассу банка отсутствует.

При этом Ответчик сообщил, что по операциям безналичных переводов в дол. США имеются ограничения по сумме перевода на одну операцию не более 2000 дол. США, а комиссия за один перевод составляет 25 дол. США. Согласно пункту статьи 859 ГК РФ остаток денежных средств на счете при расторжении договора банковского счета выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента. При этом банк не вправе требовать от клиента представления платежного поручения о перечислении остатка денежных средств.

Таким образом Ответчик нарушил положение статьи 859 ГК РФ, кроме того вводил Истца в заблуждение, информируя Истца о невозможности выдачи денежных средств в валюте счёта.

Предложенный Ответчиком вариант изъятия Истцом денежных средств путём безналичного перевода в другой банк, при котором Истцу пришлось бы уплатить Ответчику комиссию 75 дол. США (почти весь доход от размещения своих денежных средств за весь срок размещения на депозите) Истца не устроил.

По этой причине 05.03.2015 г. Истцом была подана письменная претензия с требованием расторгнуть Договор банковского счёта на ведение текущего счета в дол. США № __, остаток денежных средств выдать в наличной форме в валюте счета (дол. США).

В ответ на данную претензию Ответчик сообщил, что на момент рассмотрения вышеуказанной претензии в Связном Банке имеются ограничения на снятие денежных рублёвых средств, выдача валютных денежных средств вообще не осуществляется, также имеются ограничения на безналичное перечисление денежных средств, объясняя такие ограничения правом в одностороннем порядке вносить изменения в договор и тарифы Ответчика, а также устанавливать и изменять лимит снятия наличных денежных средcтв.

Договор банковского счёта на ведение текущего счета в дол. США №*** Ответчиком расторгнут не был, несмотря на то, что Истцом в Претензии, направленной Ответчику 05.03.2015, было отдано письменное требование расторгнуть вышеуказанный договор.

Кроме того, 16.04.2015г. Истцом было подано Ответчику повторное заявление по форме Связного Банка о расторжении Договора счета № ___ от 30.06.2012г. с требованием выдать остаток денежных средств по счёту №__ в размере 5 094.68 дол. США в наличной форме. Ответчиком был предложен вариант получения денежных средств при уплате комиссии в размере 10% процентов от снимаемой суммы. Истец отказался платить данную комиссию как экономически необоснованную и, по мнению Истца, направленную только на то, чтобы уклониться от выдачи денежных средств со счёта и удержать Истца от изъятия денежных средств из Связного Банка.

Согласно статье 858 ГК РФ, а также п.3.1.7. ОБЩИХ УСЛОВИЙ ОБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В СВЯЗНОМ БАНКЕ в действующей редакции, введенных в действие 16.02.2015г. (далее ОБЩИЕ УСЛОВИЯ), в котором говорится, что «Ограничение прав Клиента на распоряжение денежными средствами на Счете не допускается, за исключением случаев наложения ареста, замораживания (блокирования) денежных средств или приостановления операций по Счету в случаях, предусмотренных действующим законодательством Российской Федерации».

Кроме того, пунктом 3.6.4. ОБЩИХ УСЛОВИЙ в действующей редакции предусмотрена возможность выдачи Клиенту наличных денежных средств в срок не позднее 7 (семи) календарных дней после расторжения договора.

Ответчик, ссылаясь на условия договора вклада, сообщил, что условия по возврату депозита в полном объеме выполнил, поскольку сумма депозита и проценты перечислены на текущий валютный счёт, с чем Истец не согласен.

При этом при заключении договора вклада у клиента отсутствует возможность выбрать варианты возврата депозита и процентов при плановом либо досрочном завершении срока по вкладу (депозиту), текущий счёт открывается клиенту в обязательном порядке, все выплаты по завершению вклада осуществляются на текущий счёт.

Пунктом 2 ст. 837 ГК РФ предусмотрено, что по договору банковского вклада банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором.

Кроме того, в соответствии с нормой пункта 2 статьи 16 Закона РФ «О защите прав потребителей» открытие банками текущего счета одновременно с депозитным счетом не является необходимым для банковского вклада, что можно рассматривать как навязывание дополнительной услуги потребителю.

Таким образом, по мнению Истца, Ответчик существенно нарушает права Истца по распоряжению собственными денежными средствами, размещёнными в Связном Банке, неправомерно удерживая денежные средства Истца путём установления ограничений на различные операции и необоснованно завышает комиссионное вознаграждение по своим операциям. По мнению Истца, действия Ответчика, устанавливающего заведомо неприменимую для клиентов комиссию за снятие денежных средств, направлены на то, чтобы принудить клиентов, в т.ч. Истца, не изымать размещенные ранее в Связном Банке собственные денежные средства.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона.

Таким образом, Истец неоднократно просил устранить недостатки путем подачи письменных распоряжений выдать денежные средства в наличной форме без взимания дополнительных комиссий, однако до настоящего времени Ответчиком требования Истца не выполнены, связи с чем Истец вынужден обратиться в суд.

Согласно ст. 395 ГК РФ за неисполнение денежного обязательства, лицо, уклоняющееся от его исполнения, обязано выплатить кредитору проценты.

В соответствии с п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Просрочка по возврату денежных средств в размере рублевого эквивалента 5 094.68 дол. США составила 162 дня, начиная с 05.03.2015 г. (поскольку 05.03.2015 г. была подана письменная претензия, которая осталась без удовлетворения) по 14.08.2015 г.

Расчет процентов производился по нижеуказанной формуле. Подробный расчет процентов, в т.ч. применяемые учетные ставки банковского процента, приведены в приложении к данному иску.

П=(УСБН*С*ЧД)/36 000, где:

П — проценты за неправомерное пользование чужими денежными средствами;

УСБН- учетная ставка банковского процента на день исполнения денежного обязательства в месте нахождения кредитора (если иное не предусмотрено законодательством или договором);

С — сумма неправомерно используемых чужих денежных средств, рассчитанная как рублевый эквивалент остатка денежных средств на валютном счёте на 05.03.2015г. по курсу Банка России на 05.03.2015, равном 61.8745 руб. за 1 дол. США;

ЧД- число дней, прошедших с момента, когда денежные средства должны были быть уплачены кредитору, до момента уплаты неправомерно удерживаемых сумм (если иное не установлено законом, иными правовыми актами или договором).

Делитель, равный 36 000, получился в результате умножения числа дней в году – 360 (см. п. 2 совместное постановление пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 08.10.1998 № 13/14), на показатель, необходимый для расчета доли, приходящейся на 1 процент (100).

Согласно п. 50 совместного постановления Пленума Верховного Суда и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 года № 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского Кодекса РФ» проценты, предусмотренные пунктом 1 статьи 395 ГК РФ, подлежат уплате, независимо от того, получены ли чужие денежные средства в соответствии с договором либо при отсутствии договорных отношений.

Согласно ст. 15 Закона РФ «О защите прав потребителей» моральный вред, причинённый потребителю вследствие нарушения продавцом прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины.

Ответчик игнорировал требования Истца, причинил дополнительные неудобства, Истец испытывал нервные переживания, находился в постоянном ожидании того, что Ответчик выполнит свои обязательства.

Вследствие неправомерных действий Ответчика Истцу причинен моральный вред, выраженный в следующем:

— неоднократных нервных перегрузок из-за регулярных длительных переговоров с Ответчиком;

— намеренное по мнению Истца затягивание сроков по предоставлению возможности получить денежные средства.

В связи с проведением вышеуказанных мероприятий Истцом затрачено значительное время, что сказалось на сокращении личного времени.

Таким образом, Истец исходя из соображений разумности и справедливости, оценивает причинённый ему моральный вред в размере 30 000 рублей.

Поскольку Ответчик продолжает нарушать права Истца во внесудебном порядке прекратить нарушения, восстановить в полном объеме права потребителя не представляется возможным, я вынужден обратиться с данным иском в суд.

Учитывая вышеизложенное, руководствуясь законодательством о защите прав потребителей, гражданским процессуальным законодательством РФ,

ПРОШУ:

- Взыскать с Ответчика Связной Банк (АО) в пользу Истца денежные средства в размере 326 053,41 руб.(Триста двадцать шесть тысяч пятьдесят три) руб. и 41 коп.;

- Определить исполнение Ответчиком обязательства, указанного в п.1, Истцу в иностранной валюте дол. США по курсу Банка России на дату подачи иска, а именно 14.08.2015г., т.е. в сумме, равной остатку денежных средств на счете № *** в размере 5 094.68 дол. США.

- Взыскать с Ответчика Связной Банк (АО) в пользу Истца проценты за пользование чужими денежными средствами в размере 15 235,10 (Пятнадцать тысяч двести тридцать пять) руб. 10 коп (проценты за пользование суммой 326 053,41 руб.);

- Взыскать с Ответчика Связной Банк (АО) в пользу Истца в счет компенсации морального вреда 30 000 (Тридцать тысяч) рублей.

- Обязать Ответчика Связной Банк (АО) осуществить исполнение обязательств, поименованных в вышеуказанных пунктах, в наличной форме без взимания каких-либо либо комиссий и дополнительных сборов.

Что касается решения:

Моральный ущерб суд оценил в 3000 руб всего.

Основную сумму денег к тому времени я уже перечислил со счета, т.к. потом Связной стал выпускать валюту безналом без ограничений на одну операцию.